相続税・贈与税のペナルティ税率(加算税・延滞税など)

相続税・贈与税のペナルティには無申告加算、過少申告加算、重加算があり、更に年2.4%(毎年変動 令和4年(2023年)12月現在) が加算されます。昨今の相続申告後の机上調査率はほぼ100%です。しかも、お父さんの一次相続(1次相続)などで申告もれを指摘された場合、お母さんの二次相続(2次相続)時には当然のように重点的に調査してくる傾向にあります。相続ステーションが提出した相続税申告は過去20年連続の税務調査率は1%以下という実績です。

ペナルティ(加算税)の概要

相続・贈与税本税に下記のペナルティが合算

され、結局は余計に手取り財産を減らしかねませんので、万全の税務調査プロテクションが大切になります。

<無申告の場合>

・無申告加算税

本税の5%~20% + 延滞税を最長5年分(贈与税は6年分)

※3_令和6年(2024年)~ 一部30%(令和5年(2023年)税制改正)

過少申告の場合

・過少申告加算税

本税の0%~15% + 延滞税を1年分

悪質と認定された場合

・重加算税

本税の35%~40% + 延滞税を最長7年分

ペナルティ(加算税)などの種類

無申告加算税

- ●申告期限から2週間以内で、当局からの調査通知前に申告:0%

- ●申告期限から2週間超の遅延で、当局からの調査通知前に申告:本税の5%

- ●調査通知を受けて以後、調査結果が出るまでに申告:本税の10%(※1)

- ●調査結果が出てから申告:本税の15%(※1)

- ※1_ 50万円を超える部分については 本税の+5%

- ※3_令和6年(2024年)申告期限分から300万円を超える部分については本税の+15%

過少申告加算税

- ●当局からの通知前に修正申告:0%

- ●調査通知を受けて以後、調査結果が出るまでに修正申告:追徴税額の5% (※2)

- ●調査結果が出てから修正申告:追徴税額の10%(※2)

- [※2 追徴税額が50万円超で、かつ当初の税額を超える部分については追徴税額の+5%]

重加算税

・仮装隠ぺいによる過少申告: 追徴税額の35%

・仮装隠ぺいによる無申告 : 申告税額の40%

延滞税

・本来の納期限の翌日から納付日までの利息:年の2.4%

(一定期間過ぎれば 年8.7%)※2

※原則税率は年7.3%、年14.6%ですが、2023年(令和5年)12月末現在は特例により上記

※3 令和5年(2023年)税制改正

万全の税務調査プロテクション (20年間連続、税務調査率1%未満の実績を継続中)

相続税申告者を対象に行われる税務調査。

被相続人名義財産の単純な集計作業で済んだと思っていれば、忘れた頃に突然「!」が。

決してあなたも他人事ではありません。

昨今、税務署は遺産の規模の大小に関わらず、相続税申告書の受理後に銀行や証券会社、市役所から資料収集を開始し、申告内容の「机上調査」をします。そこで疑義があれば「呼出調査」や「臨宅調査」などの実地調査先とします。

机上調査率は、ほぼ100%と言っても過言ではありません。それは、平成13年(2001年)から始まったKSK(国税総合管理システム)の運用が年々強化してきたからに他なりません。

言い換えれば皆様の財産情報は、「適正な租税負担」の名の下、無断で収集できる態勢が整っていることの証と言えます。

私たち納税者サイドは、そのような環境下に置かれていることを知っておくべきと存じます。

税務署は相続税申告書を受理後、相続人やその子(=被相続人の孫)名義の財産について、次の3点に重点をおいて臨宅調査対象先を選別してきます。

① 故人の年収と比較して、遺産が少ない

② 配偶者

や、子

・孫名義の財産が、年収や年齢に比較して多い

③ 相続発生の3年以内の預金出金

などが多い など

その様な環境下、弊社は、相続専門30年の経験から、税務当局が「誰の、何を、何年前の分まで調べるか」を熟知しているからこそ、当局の調査ポイントが予測でき、早目の対策や申告期限までの対応が可能となるわけです。

上記を日々実行してきた結果、

弊社が提出した相続税申告は、過去20年間連続の税務調査率は1%未満という実績を有しています。

≪関連ページ≫

★万全の税務調査プロテクション について

★相続税の税務調査をヘッジ●税理士意見書面の為の名義預金・名義株・名義保険の確認作業・・・「誰の、何を、何年前の分まで調べるか」

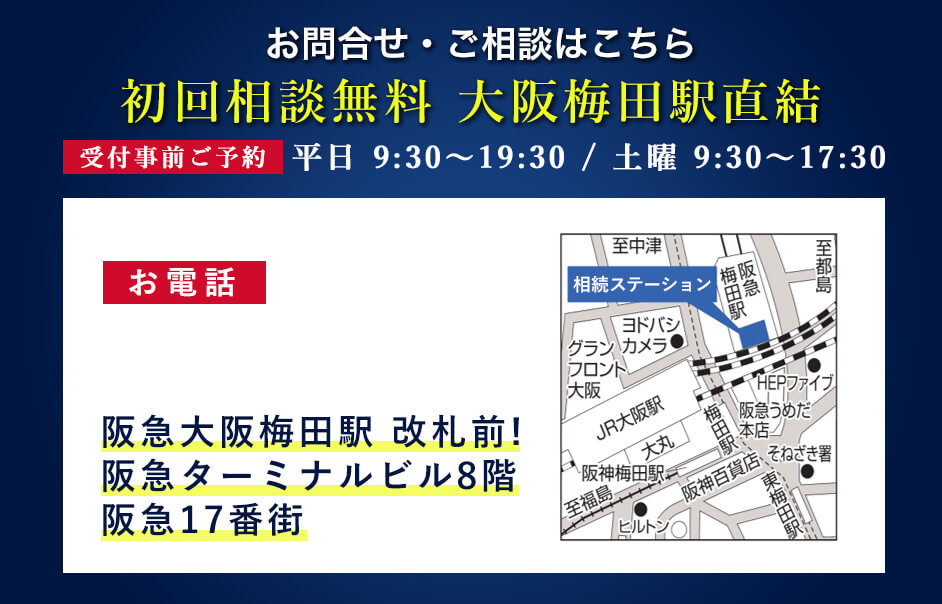

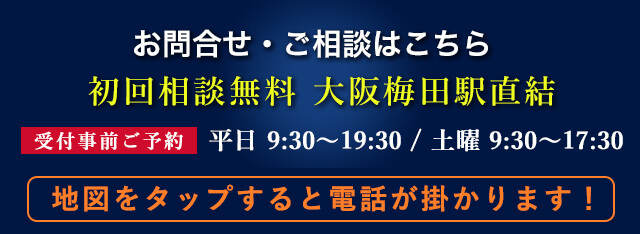

相続ステーションの無料相談サポート

相続は一生のうちに数回しか経験することがないため、多くの方が不安や疑問を抱えていらっしゃいます。

そうした方々の不安や疑問を少しでも取り除くために、私たちは初回無料相談を承っております。

当事務所の相続の専門家が親切丁寧にご相談に対応させていただきますので、お気軽にご利用ください。

相続税申告・相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計2,950件を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地評価の実務

このサポートを詳しく見る

遺産分割サポート

このサポートを詳しく見る

税務調査対策

このサポートを詳しく見る

書類取得の代行

(遺産整理・遺言執行)

このサポートを詳しく見る

不動産相続、

農地・生産緑地承継、

不動産の売却

このサポートを詳しく見る

その他の相続税

・相続の関連項目

このサポートを詳しく見る

相続対策・生前対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。