相続税申告で特定生産緑地・農地を相続する際の課題

代表の寺西が農家出身だからこそ、農地相続の課題を皆様と解決したいのです。

制度のおさらい

● 生産緑地・特定生産緑地に指定されている間は、固定資産税・土地計画税が大幅に軽減

● 貸農園や第三者耕作でも緑地指定は継続されるが、休耕地状態になると農業委員会等から指導を受ける。

よくある誤解

★ 指定告示日から30年経過すれば、自動的に生産緑地が解除されるのではない。

★ 生産緑地というだけでは、相続税評価は通常の農地の5%減額されるだけなので相続税の節税にはあまりならない。(特定生産緑地も同様)

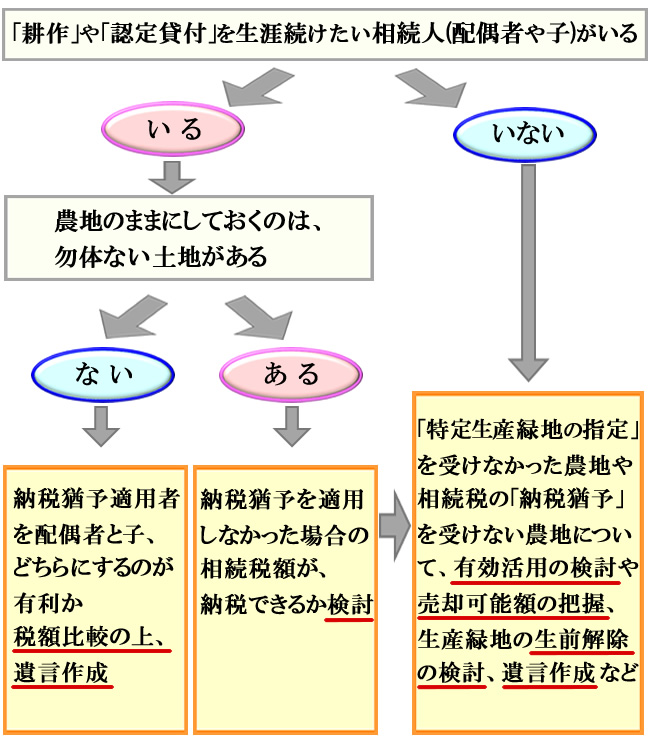

★「納税猶予」を受けるとその農地に対する相続税の納税が大幅に猶予されるが、その農業相続人が死亡するまで ①自ら耕作(農園利用方式の市民農園含む)又は、②「認定都市農地貸付け」or「特定農園用地貸付け」を継続しないと、その猶予税額は免除されない。

★生産緑地・特定生産緑地の指定の解除は、① 指定から30年経過や ② 主たる農業従事者の死亡、の他 ③ 農業従事者が疾病や故障などにより、「耕作不可能な状態」になれば指定の解除手続きは可能。

尚、生産緑地や特定生産緑地の解除をしても固定資産税などが遡って増額されることはない。

★「特定生産緑地」として指定を受ける際に所有者でもない若い人を“農業従事者”とはしない様に要注意。

2022年問題とは?

2022年(H34)春に大多数の生産緑地は指定から30年が経過し、一斉にアパート・マンション、店舗・倉庫などへの転用や売却用地として市場に出回り、周辺の賃貸事情・地下にも影響を及ぼすと言われています。

関連ページ

ほかにも様々な相続対策メニューをご用意しておりますのでご覧ください。

相続税申告・相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計2,950件を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地評価の実務

このサポートを詳しく見る

遺産分割サポート

このサポートを詳しく見る

税務調査対策

このサポートを詳しく見る

書類取得の代行

(遺産整理・遺言執行)

このサポートを詳しく見る

不動産相続、

農地・生産緑地承継、

不動産の売却

このサポートを詳しく見る

その他の相続税

・相続の関連項目

このサポートを詳しく見る

相続対策・生前対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。