遺産分割協議書の作成の提案と相続の仕方の基本を解説

遺産分割協議とは、亡くなった人の財産を誰がどのように相続するのかを家庭裁判所で相続放棄の申述をした人以外の法定相続人全員で話し合うことです。

話し合いの結果、法定相続人全員が合意したら、その内容をまとめ遺産分割協議書を作成します。

遺産分割協議書は相続についての様々な手続きで提出するため、記入漏れや不備があると手続きが滞るおそれもあるでしょう。

この記事では、遺産分割協議書を自分で作成するための参考見本を紹介し、手続きの流れについて徹底的に解説します。

尚、遺産分割協議書の作成に際し、相続税、遺産の性質や所在、相続人の年齢や生活状況、過去10年以内の生前贈与、時価などを考慮した内容にする必要があります。

当社は相続の専門家として全体最適の遺産分割協議書を作成しています。

遺産分割協議の基本を説明

≪関連ページ≫

●相続発生時に生じる問題を知って頂く事から

遺産分割協議の基本をお伝え

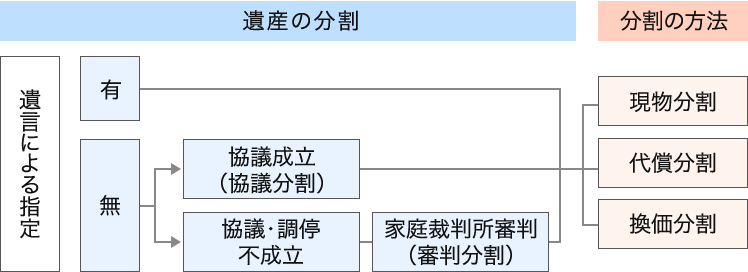

遺言書に記載の財産や保険金以外の被相続人の財産は相続が開始すると、いったん相続人全員の共有財産となり、その後、「相続放棄申述書」を家庭裁判所が受理した以外の相続人全員が相続財産ごとに分けることになります。これを遺産分割といいます。

(1)民法の遺産分割の基準

遺産分割は、民法では遺産に属する物又は権利の種類及び性質、各相続人の年齢、職業、心身の状態及び生活の状況その他一切の事情を考慮して行うと定めてあり、過去10年以内の特別受益(生前贈与など)を加味することを求めることもできます。

また、相続人間の合意があれば、法定相続分や指定相続分と異なった分割を行うことも可能です。

他方、遺産の価額については「遺産分割時の時価」と定めていますが、時価には幅がある為に通常は相続申告評価額で協議をすることが多いです。

(2)遺産分割の基本と現物分割・代償分割・換価分割の3つ分割方法について

被相続人が遺言で遺産の分割を禁じた場合を除き、共同相続人はいつでも遺産の分割をすることができます。

《分割の方法とその内容》

| 分割方法 | 分割の内容 |

| 現物分割 | 遺産を現物のまま分割する方法で、分割の一般的な方法 |

| 代償分割 | 相続人のうちの一人又は数人が特定の財産の現物を取得し、 |

| 換価分割 | 相続人のうちの数人が財産の全部又は一部を金銭に換価し、その換価代金を分割する方法 |

≪関連ページ≫代償分割と換価分割の使い分けの提案

遺産分割には注意点が満載です。 失敗しない為の19ポイントについて『早目に着手した方が良い6つのツボ編』、『遺産の分割協議の8つのツボ編』、『不動産相続の5つのポイント編』の3部構成でまとめたページがございます。

●物で分けられない時はどうすれば?

●配偶者居住権とはどう活用すればよいの?

●土地を相続したいけどその評価いくらになるの?

●不動産を共有で相続するとどうなるの?

●法定相続とおりに分けなけれならないの?

●賃貸不動産がある場合はどうすればいい?またその借入金はどうなるの?

●相続財産に株式など時価変動が激しい財産があるとどうなるの?

●共有で不動産を相続するとどうなるの? (抜粋)

など、あらゆる疑問に最適な遺産分割で解決して参りました。

該当される項目がないか確認できます。

≪関連ページ≫失敗しない遺産分割19の提案

(3)遺産分割の効力

遺産分割は、相続開始の時に遡ってその効力を生じます。

また、遺産分割がいったん瑕疵なく成立すると、原則として、相続人全員の合意がなければやり直すことはできません。たとえ、全員が合意したとしても、相続税申告書と共に税務署に提出してから以降は、①他に相続人がでてきたり ②多大な財産や事実の隠蔽などで協議無効でない限り、再協議は贈与税が発生する場合があるので遺産分割協議用の財産目録の作成・分割協議には慎重さが求められます。

≪関連ページ≫

●10ヶ月以内に相続税申告しないとどうなるの?動画でも解説!

遺産分割に関連する大きな流れ

遺産分割について基本を上記で解説いたしました。大きな流れでは、

まず、死亡された方の 遺言書の有無の確認を(法務局の公正証書を含めて)いたします。

法定相続人の数や、戸籍謄本の取り寄せ、銀行の預金、株式・有価証券(上場株式・投資信託)など金融機関での調査、残高の証明書の取得、等を相続人様で進めていくのですが、手間のかかる作業です。

ご依頼があればこれらの範囲は全て代理して取得し相続財産をお調べしています。

遺産分割や相続税額に土地評価は大きな影響を及ぼしますが、当社はその分野にも特に強みを有しています。

収集した書類などをまとめ、遺言書に記載のない財産はどの遺産を誰がどのくらい相続するかを決めていきます。配分の仕方によって相続税額も大きく変わりますし、全相続人が話し合いに参加して、遺言書に書かれた内容を変更して上記を考慮した遺産配分をしてもよいのです。

しかし、相続人全員が印鑑(実印)を押印した遺産分割協議書のやり直しは基本的にできませんので注意が必要です。“失敗しない遺産分割19の提案”を別ページでご紹介しておりますが、遺産分割は非常に大切です。

≪関連ページ≫失敗しない遺産分割19の提案

当社は相続税の専門家の税理士として、税金はもちろん、長年培った遺産分割の知恵と遺産整理・遺言執行の実務の経験を活用し、将来のことも考えた分割協議をご提案しています。将来をも見据えたとは、遺産の分け方次第で今回支払う相続税と次に発生する相続税が大きく変わってくるということなのです。

実は相続は法定相続分とおりに分けなくもよいので、1次相続と2次相続の合算の相続税が一番小さくように遺産相続をコントロールする事もできるのです。そのような19のコツを活用し、ご依頼者様のメリットになるよう遺産分割をご提案できるように当社では常に心掛けております。まずはご自分でも、亡くなられた方の預金がある金融機関の銀行・支店・口座番号・名義や、株式などを保管している証券会社を探し、遺産のリストの作成を試みてもよいでしょう。大切な人を亡くされ悲しい気持ちの中、事務的な作業は大変かもしれませんので、当社では代行できる部分はできるだけお手伝いしています。

万が一、遺産分割がどうしてもまとまらない場合は家庭裁判所で調停や審判になりますが、その際には弁護士を紹介しています。

遺産分割が確定しますと、当社で相続税申告書を作成しお客様に署名をもらってに遺産分割協議書を添付し当社から税務署へ提出します。お客様は金融機関で納税をして頂きます。

不動産の登記の変更も必要となります。当社が提携している司法書士をご紹介していますので、ご自身で新たに探し回る手間はかかりません。預金や株の名義変更や解約・出金・換金など面倒な遺産整理の手続きも当社へご依頼いただけます。

≪関連ページ≫

●遺産分割方法の提案

遺産分割協議書とは?

遺産分割協議書とは、亡くなった人(被相続人)の財産について、誰がどのように相続するかを記したものです。

遺言書による遺産分割の指定がない相続では、法定相続人全員で遺産をどのように分けるかを話し合います。

その話し合いを遺産分割協議といい、話し合った結果をまとめた書面が遺産分割協議書だというわけです。

遺産分割協議の必須条件

遺産分割協議をどのように行うかについて、特に決まりはありません。

ただし、次の2つの条件をクリアしていることが前提です。

成立条件①法定相続人が全員参加していること

遺産分割協議には、その相続の法定相続人全員が参加しなくてはなりません。

ひとりでも欠けている場合や意思能力が完全に欠如した人がいることを誤魔化して成された遺産分割協議は無効です。

●法定相続人とは

法定相続人とは民法によって定められた相続権を持つ人のことで、その範囲と順位は次のとおりです。

| 順序 | 被相続人との関係 |

| 常に | 配偶者 |

| 第1順位 | 子供 ※子供が亡くなっている場合は、直系卑属(孫、ひ孫) |

| 第2順位 | 父母 ※両親とも亡くなっている場合は、直系尊属(祖父母、曾祖父母) |

| 第3順位 | 兄弟姉妹 ※兄弟姉妹が亡くなっている場合は、甥姪 |

成立条件②法定相続人全員が合意すること

遺産分割協議では、すべての法定相続人が納得するならば、どのような割合で遺産を分割してもかまいません。

しかし、合意に至らない場合は民法が定める法定相続分に従って、遺産分割を行うことになります。

それでも、どうしても話し合いがまとまらない場合は、家庭裁判所に申し立てて調停や審判によって決着をつけることも可能です。

遺産分割協議で全員の合意を得られたら、遺産分割協議書を作成しましょう。

注意すべき遺産分割協議書の書き方

遺産分割協議書は手書きで作成してもパソコンを使って作成しても、どのような用紙や筆記具を選んでもかまいません。

決まった様式がないため、自由に作成することが可能ですが、法務局での不動産名義登記や銀行などでの預金の相続手続きにも用いますので最低限のルールは守る必要があります。

遺産分割協議書作成の必須項目4つ

遺産分割協議書の書式は自由ですが、必ず記載すべき項目は次の4つです。

①被相続人の情報

②相続人の全員が合意しているということ

③分割する相続財産の詳細

④相続人全員の署名、住所、押印

ここからは具体的な記載例を紹介しながら、説明していきましょう。

①被相続人の情報

誰の相続についての遺産分割協議書なのかを明確にするため、冒頭に被相続人の情報を記載します。

被相続人の氏名、生年月日、死亡年月日、最後の住所、本拠地などがあれば良いでしょう。

|

記載例 遺産分割協議書 被相続人 ○○○○(生年月日) 昭和_年_月_日死亡 本籍地 ___________ 最後の住所地 ___市___町___丁目__番地__号 |

②相続人の全員が合意しているということ

続けて、法定相続人全員が参加し、全員が合意したという主旨の1文を記します。

どのような表現でも自由ですが、読み手に明確に伝わる文になるように気をつけましょう。

|

記載例 被相続人○○○○(昭和_年_月_日死亡)の遺産について、共同相続人である□□□□、△△△△および◇◇◇◇は、協議の結果、下記のとおりに遺産を分割することに合意した。 |

③分割する相続財産の詳細

次に、相続財産ひとつひとつを挙げて、誰が取得することになったかを記していきます。

|

記載例 1 相続人 □□□□が取得する財産 (1)土地 所在地 ______________ 番地 ____ 宅地 地積 ___ (2)建物 所在地 ______________ 家屋番号 ___ 木造瓦葺2階建て 床面積 1階部分 ____ 2階部分 ____ (3)動産 上記(2)の建物内にある家具家財道具一式 2 相続人 △△△△が取得する財産 (1)____ |

相続人ごと、財産ごとなど、分割の状況に合わせてわかりやすい方法で記載します。

どの財産を指しているのかを特定しやすくするために、下記の情報を確認しておきましょう。

●不動産

土地:所在地、地番、土地の種類、地積など

建物:所在地、家屋番号、建物の構造、面積など

不動産全部事項証明書を取得し、表題部をそのまま書き写す方法が確実です。

●預貯金

銀行:銀行名、支店名、口座種類、口座番号、口座名義人など

郵便局:記号、番号、口座種類、口座名義人など

数字の羅列が多いため、通帳やカードを見ながらよく確認しましょう。

●有価証券

窓口証券会社名 支店名 口座番号 口座名義人

株式:銘柄 株数

投資信託:銘柄 口数

国債・社債:名称 回号 額面金額

●自動車

名義人 車種 登録番号 車体番号

車検証のとおりに記載しましょう。

④遺産分割協議書作成日、法定相続人全員の署名、押印

最後に、遺産分割協議書を作成した日付を入れて、法定相続人全員の氏名、住所を自書で書き入れます。

さらに、法定相続人それぞれの実印を押し、その実印の印鑑証明書を添付して遺産分割協議書の完成です。

|

記載例

|

●印鑑証明書の日付に注意

この時、添付する印鑑証明書は、遺産分割協議書の作成日付よりも前に取得したものとなります。

また、手続きを行う提出先によっては印鑑証明書や戸籍謄本などについて「○ヶ月以内に取得したもの」と指定されている場合もあるため注意が必要です。

遺産分割協議に関する手続きの流れについて

被相続人が亡くなったことを知った日が「相続開始の日」、相続開始の翌日から10ヶ月後が相続税申告と納税の期限です。

相続税額の計算をするためには、遺産分割協議が終わり各法定相続人の取得額が確定していなければなりません。

つまり、遺産の総額が基礎控除を超え、相続税申告が必要な場合は10ヶ月間で、遺産分割協議を行うための情報を集め、相続税申告の準備をしなければならないというわけです。

遺産分割協議書作成までの流れを解説していきましょう。

≪関連ページ≫

●相続申告で有利に相続する為に10ヶ月以内にすべきポイント

①遺言の有無の確認

相続が開始したら、まず遺言書があるかどうかを確認します。

被相続人が遺言書を作成していた場合は、遺産分割は遺言書に従うため遺産分割協議は不要です。

遺言書に気づかず遺産分割協議を行っていても、遺言書が発見された時点で遺言書が最優先になります。

混乱やトラブルのもとにもなるため、最初に遺言書を探しておきましょう。

②法定相続人の確認

法定相続人の範囲や順序については、既にお話ししました。

ここでは、誰がその法定相続人に該当するのかを確認するために、次の書類を取得します。

●被相続人の出生から死亡までの連続した戸籍謄本

●法定相続人全員の戸籍謄本

被相続人の出生から死亡までの連続した戸籍謄本を揃えるためには、被相続人のこれまでの住所地すべてで戸籍謄本を取得しなくてはなりません。

住所地を知る方法は、戸籍謄本に記載された「従前戸籍」を遡る方法、本籍地で戸籍の附票を取得する方法などがあります。

被相続人の出生から死亡までの戸籍謄本は、相続関係の確認以外にも相続税申告や相続登記、相続手続きなどで必要になるため、予め複数部取得しておくと安心です。

③相続財産の確認

被相続人の所有している財産、債務や被相続人が実質所有しているが、名義だけは相続になどにしているいわゆる「名義財産」の有無などを徹底的に調査します。

●相続財産の評価

財産の価値は、相続開始時点の時価で評価します。

そのため、土地や書画骨董品、ブランド品、有価証券など値が変動する可能性があるものは、実際の購入価格とは大きく差がつくことも多いでしょう。

●債務を返済する義務

被相続人に債務があった場合は、法定相続人全員が法定相続分に従って返済義務を負わなくてはなりません。

相続することで損害を被るほどの債務がある場合は、相続を放棄するという選択肢も検討すると良いでしょう。

遺言書による遺産分割の指定が一部の財産に限られているケースや、遺言書に未記載の財産が見つかるケースなども珍しくはありません。

遺言書がある場合も、財産の確認はしっかりと行いましょう。

④相続意思の確認

相続が開始すると、法定相続人には3つの選択肢があります。

・単純承認:債務を含めて相続財産をすべて受け入れること

・限定承認:相続財産と相殺できる範囲の債務を受け入れること

・相続放棄:相続財産を得る権利も債務を返済する義務もすべて手放すこと

限定承認や相続放棄を選択するためには家庭裁判所で申述をしなければならず、相続開始から3ヶ月以内という期限も設けられています。

3ヶ月以上経過して、放棄の選択ができなくなったところで多額の債務が発覚するような状況に陥らないためにも、財産の確定と評価は早め取りかかるようにしましょう。

⑤遺産分割協議

遺言の有無、法定相続人の確認、相続財産の調査と評価の確定、相続の意思確認が十分にできたら、遺産分割協議を始めましょう。

話し合いが長引く可能性も考え、なるべく早めに動き出しておくことをおすすめします。

⑥相続登記、遺産の名義変更など

不動産や預貯金、有価証券などは、遺産分割を終えただけでは自分のものになりません。

名義変更手続を行って初めて、被相続人から相続人へと所有権が移ります。

その際、「当該財産を相続人が取得した」ことの証明として遺産分割協議書を提出する場合もあるため、手続き用に写しを作っておくと良いでしょう。

遺産分割協議書の提出が必要な主な手続きは、下記のとおりです。

| 遺産分割協議書の提出が必要な手続き | 提出先 | 手続き期限 |

| 不動産の名義変更 | 法務局 | 取得から3年以内 |

| 預貯金の名義変更、払い戻し | 銀行・郵便局など金融機関 | 特になし |

| 株式や投資信託など有価証券の名義変更、解約 | 証券会社 | 特になし |

| 自動車の所有者名義変更 | 運輸支局 | 取得から15日以内 |

遺産分割協議書以外の必要書類については、金融機関によって異なるため前もって連絡をして確認しておきましょう。

●相続登記申請の義務化 2024年(令和6年)4月1日施行

土地や建物などの不動産を相続した際の相続登記について、これまでは任意とされていました。

しかし、2024年(令和6年)4月1日より義務化され、不動産を取得した日から3年以内に登記申請することになります。

正当な理由なく義務に違反すると、10万円以下の過料適用対象となるため注意しましょう。

⑦相続税申告、納税

すべての準備が整ったら、相続税の申告と納税を行います。

正味遺産(プラスの財産-マイナスの財産)-基礎控除額(3000万円+600万円×法定相続人数)=課税遺産額となります。

このとき、正味遺産額が0円になった場合、相続税はかかりません。

相続税を納める場合、遺産分割協議書をはじめとするいくつもの書類と共に、相続税申告書を税務署に提出します。

申告の窓口は被相続人の住所地の税務署ですが、納税は全国の金融機関から送金が可能です。

相続税の納付が不要なケースでも、遺産分割協議書を作成し、申告を済ませておくことには大きな意味があります。

数次相続対策に

先に亡くなった人の遺産分割協議が終わる前に、その相続人が亡くなって相続が重なる状況を数次相続といいます。

数次相続には、両親が相次いで亡くなるといったケースもありますが、相続税を納めるほど遺産がないからと手続きを放置していた間に次の相続が始まってしまうというケースもあるのです。

数次相続では、先の相続(1次相続)での遺産分割を終えないと、次の相続(2次相続)の手続きができません。

しかし、放置をしていたケースでは、1次相続が「数年前の話」になってしまうことも多く、手続きが難航しがちだというわけです。

将来、子供や孫が困らないためにも、しっかりと遺産分割協議書を遺しておくと安心です。

トラブル回避効果も

遺産分割書を作成するということは、「このとおりの遺産分割で法定相続人全員が合意した」という証拠を残すことにもなります。

遺産分割協議成立後に気が変わった相続人が文句を言ってきても、証拠をもとに跳ね返すことができます。

「言った、言わない」の水掛け論も防ぐことができるでしょう。

遺産分割協議書を作成しておくことでトラブルを予防できるというわけです。

自分でできる?遺産分割協議書を作成する際のポイント

遺産分割協議書を作成する際に、注意すべきポイントは次のとおりです。

財産表記は明確に

遺産分割協議書は、誰がどの財産を取得したかという証明に使われることも多いため、正確かつ明瞭な表現が求められます。

何を指しているのか曖昧な表記や不正確な表記では有効性が認められず、作成し直すことになるかもしれません。

その場合は、また相続人全員の署名と押印が必要となり手間と時間がかかります。

特に、下記の項目には注意が必要です。

●預貯金の利息に注意

詳細にとはいっても、預貯金の表記は口座情報までにしておくほうが良いでしょう。

残高を記載してしまうと、利子によって金額が変わった場合に当該財産として認められなくなるおそれがあります。

●不動産の住所に注意

不動産の住所は登記情報と見比べて、合っているかどうかを確認しましょう。

思っていた所在地が実際の住居表示と異なる場合や、地番の表記方法が異なる場合など、小さなミスがあると当該不動産としては認められなくなります。

新たに財産が見つかった場合の対処法

遺産分割協議では、分割対象とする財産に漏れがないか、徹底的に確認することが大切です。

それでも、遺産分割協議成立後、遺産分割協議書作成後に、新たな財産が見つかる可能性がないとはいいきれません。

それならば、新たに財産が発覚した場合の対策を遺産分割協議で話し合っておくというのも、ひとつの手段です。

預貯金が見つかった場合は子供2人で等分する、書画骨董は配偶者が相続するなど、話し合って決めたことを遺産分割協議書に記しておけば、後日揉めることも防げるのではないでしょうか。

遺産分割協議書を作成する際は、専門家に依頼

本文でも紹介しましたが、遺産分割協議書を自分で作成すること自体は難しくはないでしょう。

法務局のサイトや相続税に関連する情報を扱っているサイトでは、遺産分割協議書のテンプレートを用意しているところもあります。

しかし、遺産分割協議書を作成するためには、遺産の調査と評価が必要です。

見落としなく遺産を調べ上げ、適正な評価額をつけていくことは決して簡単なことではありません。

また、被相続人と相続人の相続関係を証明するために、多くの書類を取得する必要もあり、手間と時間がかかります。

手に負えないと感じた時は、早めに専門家に相談しましょう。

相続税専門の税理士ならば、遺産の調査や評価、煩雑な書類準備も任せることができます。

相続税に強い税理士事務所を探す方法は、サイトで過去事例や実績報告を閲覧するほか、初回無料相談などを利用して直接話してみるのも良いでしょう。

≪関連ページ≫

●遺産相続の順位は決まっている?法定相続人の範囲や優先順位について

●法定相続分について詳しく解説!遺産の計算方法や相続した時の割合などは?

●疎遠な相続人への対応

●申告期限後3年以内の分割見込書の提出とは?

●あなたは大丈夫?相続で注意が必要な23のケース

●相続税の節税は選ぶ税理士で変わる!申告や対策の方法を税理士法人が解説

●失敗しない遺産分割19の提案

●相続の遺産分割の留意点

遺産分割協議の関連ページ

- ①遺産分割協議書の作成の提案と相続の仕方の基本を解説

- ②遺産分割協議の提案/相続納税を意識した遺産分割の提案・相続税連帯納付義務の驚異

- ③遺産分割協議の提案/相続評価以外の価値や、生前贈与・介護などの寄与分も考慮した遺産分割の提案

- ④遺産分割協議の提案/相続人を決めた方が良い財産の一部分割協議の提案

- ⑤遺産分割協議の提案/税務に留意した遺産分割協議書を作成

- ⑥遺産分割協議の提案/遺産分割検討表を作成

- ⑦遺産分割協議の提案/数次相続(続けて相続発生)の遺産分割協議

- ★二次相続(2次相続)を見据えた「相続財産の遺産分割方法」の提案

- ★一次相続(1次相続)+二次相続(2次相続)の合計の相続税の最適な遺産配分を

- ★同族法人が土地建物を利用している遺産分割

- ★個人事業財産の遺産分割方法の提案

- ★相続税の申告_作成から提出・手続の方法、10ヶ月の流れを解説

相続税申告・相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計2,950件を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地評価の実務

このサポートを詳しく見る

遺産分割サポート

このサポートを詳しく見る

税務調査対策

このサポートを詳しく見る

書類取得の代行

(遺産整理・遺言執行)

このサポートを詳しく見る

不動産相続、

農地・生産緑地承継、

不動産の売却

このサポートを詳しく見る

その他の相続税

・相続の関連項目

このサポートを詳しく見る

相続対策・生前対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。