相続税の税務調査、どこまで調べる?税理士意見書面の為の預金履歴10年分の確認作業

税務署は職権で被相続人や子・孫・婿・嫁名義の預金取引履歴を最大10年分入手できます。「通帳を捨ててしまえば調べようがない」「通帳は過去3年分しか見ないのでそれ以前分は安全」というのは過去の話です。相手の今を知らずして対応はできません。当事務所では手間はかかっても必要に応じて10年分の取引履歴を拝見しています。

相続税の税務調査対策「預金履歴10年分の確認作業」

"相続税申告で絶対注意すべき税務調査ポイント"を動画でも分かりやすく解説しています。

税務署の調査権限の凄さは侮れません!

税務署は国税通則法74条の3によって、全国の金融機関を調査する権限を有し、金融機関は被相続人と配偶者・子・孫・子の配偶者などの「預貯金の残高」や「入金・引き出しの取引履歴」の開示を税務署から求められたら拒むことはできません。

税務署は、その銀行の口座の情報(お金の動き)を被相続人と相続人の分を対象に相続財産が漏れていないかを詳細に把握します。

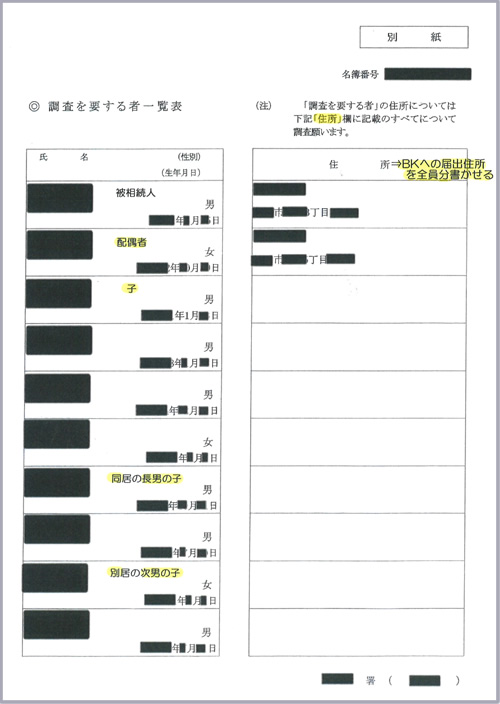

税務署が金融機関に出す照会書とは

税務署が金融機関に出す照会書には、資産の申告漏れや生前贈与の贈与税の申告漏れを調べることを目的に、調査を要する者の一覧表として、被相続人や配偶者・子・孫などの氏名・住所も記載されています。

税務署は、それらの当事者を戸籍などから探しあてます。

何年分の預金の取引履歴を税務署は調べられるのか?

金融機関に対し、通常は「相続発生時の残高」「過去5年分の取引履歴」の照会を行い、「おや?」、「あっ!」ときたら「過去10年の取引履歴」の照会を行います。

税務署が「おや?」、「あっ!」と思う点は

①被相続人の金融資産が収入に比べて少ない

②相続人の金融資産が収入に比べて多い

③被相続人の金融資産残高が通常考え得る生活費以上に減少ペースが早い

④相続人の金融資産残高が相続人の収入に比べ増加ペースが早い

など当事務所の税務調査ヘッジの為の対応

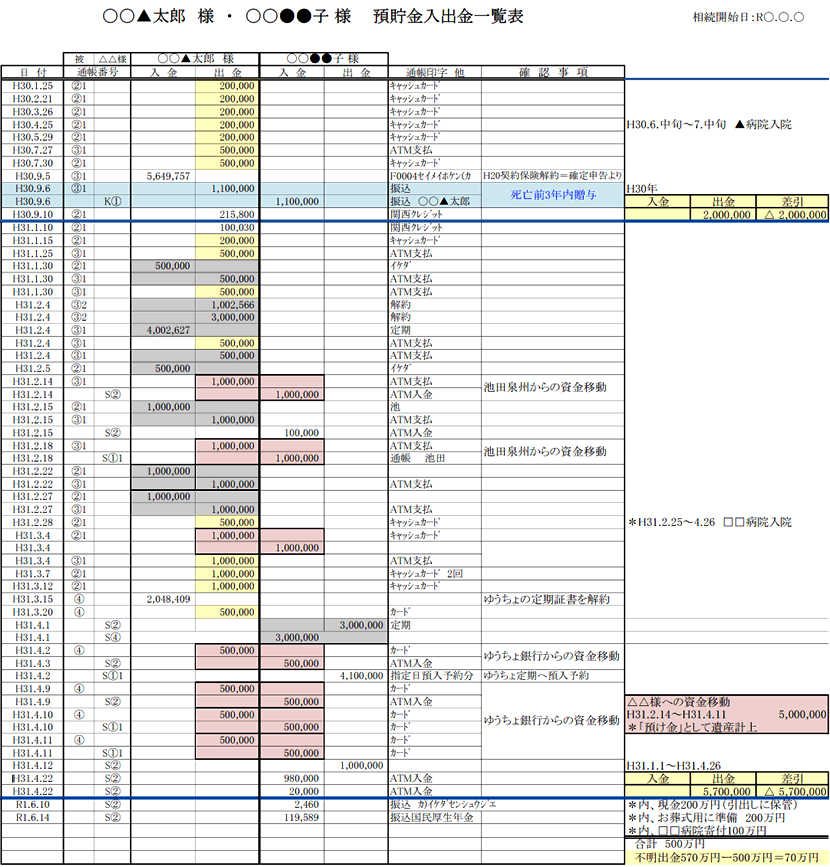

遺産目録を作成する段階で税務署が疑いそうな過去10年分の銀行口座の取引履歴(遺産総額が1億円未満の事案の場合は5年分履歴)を元に、オリジナルの『預金移動表』を作成し、税務署の視点を検証し、証拠武装しています。

対象者は・・・・・

①被相続人

②配偶者

③子や孫(被相続人から資金提供を受けている人のみ)

預金移動表を当社がオリジナルで作成して検証しています

被相続人や相続人などの預貯金の入金・引き出しの履歴を下記の様に並べると、出金されたお金が相続人名義の預金に移転されていることや、使い切れないほどの金額の現金が自宅などに保管されている可能性が一目瞭然に浮かび上がってきます。

特に1回100万円以上の高額な預金の引き出しは目立ちます。

税務署の調査は隠し財産や申告漏れ財産が無いかの為に同様の事を調べてくるので、面倒でも当社もお客様と『預金移動表』を作成してチェックしています。

≪関連ページ≫

★相続税の税務調査をヘッジ●税理士意見書面の為の名義預金・名義株・名義保険の確認作業

★相続税の税務調査をヘッジ●税理士意見書面の為の贈与成立の確認作業。贈与が否認されない為のポイント

★お母様名義でも「お父様の遺産では?!」と言われる理由・・・税理士意見書面の為の配偶者財産の確認作業●税務署は「お母様名義の財産もお父様の遺産では?申告漏れでは?」

★添付書面に書きたい「過去収支」の確認作業・・・相続税の税務調査をヘッジ●税理士意見書面の為の被相続人・相続人の過去収入の確認作業

★税務調査とは?調査の対象・内容・ポイントなどを詳しく解説

「税理士意見書面」という特殊な書類を申告書に添付

当事務所では、不本意な疑いをかけられない様に

「税理士意見書面」という書類を申告書に添付することにより調査を回避しています。

弊社では、税務署の誤解と思込みを解き、

当局とのトラブルを減らすお手伝いをしています。

相続申告前や相続発生前に是非ご相談下さい。

相続税申告・相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計2,950件を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地評価の実務

このサポートを詳しく見る

遺産分割サポート

このサポートを詳しく見る

税務調査対策

このサポートを詳しく見る

書類取得の代行

(遺産整理・遺言執行)

このサポートを詳しく見る

不動産相続、

農地・生産緑地承継、

不動産の売却

このサポートを詳しく見る

その他の相続税

・相続の関連項目

このサポートを詳しく見る

相続対策・生前対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。