相続放棄申述書とは?放棄の方法と手続きや書き方、注意点を解説します

相続で正式に「放棄」を選択する場合は、相続放棄の申述書を家庭裁判所に提出します。

さらに、その後で送られてくる照会書に回答を返すなど、いくつかの手続きが必要です。

本記事では、記入例を挙げて申述書の書き方を分かりやすく説明するとともに、必要書類や掲載情報、手続きの流れについて詳しく解説します。

相続放棄申述書とは?

配偶者や親など身近な家族が亡くなると、故人(被相続人)が生前に所有していた財産を受け継ぐための「相続」が開始します。

しかし中には、相続を放棄したいと考える相続人もいるでしょう。

被相続人の債務を免れ、一切の書類に実印を押したくないなら、相続開始を知ってから3カ月以内に相続放棄の申立て(申述)を行わなければなりません。

相続の放棄をする際に家庭裁判所に提出する書類が、相続放棄申述書になります。

相続放棄申述の【メリットとデメリット】

相続放棄を選択することで、次のようなメリットとデメリットが考えられます。

メリット1:債務を負わずに済む

相続とは、故人(被相続人)が所有していた財産(遺産)を相続人が取得するための手続きです。

しかし、遺産を相続すると、「何かを得る権利」ばかりではなく、被相続人の債務を「返済する義務」も承継することになります。

財産総額よりも債務が多いケースでは、相続することで損害を受けることもあるでしょう。

そのような場合、「相続放棄」をすれば、返済義務を負うことも、債権者と関わることも避けられるというわけです。

メリット2:遺産トラブル回避

相続では大きな金額が動くことになります。

そのため、財産の取り合いになったり分割方法でもめたりと、遺産分割の話し合いが遺産トラブルに発展する可能性があるでしょう。

相続人同士の関係が良くないケースでは、顔を合わせるくらいなら遺産はいらないと考える人がいるかもしれません。

正式に相続を放棄してしまえば、他の相続人に会うことも相続に関わることもなくなります。

デメリット1:遺産を一切受け取れない

相続放棄とは、遺産の一切を受け取らないという選択です。

返済の義務がない代わりに、財産を得る権利もありません。

「ほしい財産は得て、借金は放棄」と、都合良く選択できるわけではない点に注意しましょう。

デメリット2:撤回できない

相続放棄は、申告してしまうと撤回することができません。

相続放棄の申述書を提出し承認を受けた後で、「やっぱり相続したい」とならないためにも選択は慎重に行いましょう。

相続放棄と「遺産を受け取らない」こととの違い

相続の放棄とは、家庭裁判所の承認を受けて初めて成立します。

相続放棄の申述書を提出せずに、遺産分割協議において単に財産を取得しなかっただけでは、法的には「放棄」とは認められません。

この記事でご紹介したメリットは、法的な相続放棄で得られます。

特に、被相続人の債務があるケースでは法的効力の有無が重要です。

単に遺産を受け取らなかっただけでは債権者に抵抗する手段となりません。

相続放棄をして財産も返済義務も一切受け継いでいないという法的な証明を得るためには、家庭裁判所に相続放棄申述書を提出する必要があることを覚えておきましょう。

≪関連 詳細ページ≫

●相続放棄とは?メリット・デメリットや限定承認との違いも

相続放棄申述書の書き方と提出が必要な書類

ここからは、実際の相続放棄申述書【記入例】を示しながら、申述書の書き方と必要書類について分かりやすく説明していきます。

相続放棄申述書の書き方

相続放棄申述書は、家庭裁判所の指定する書式を用いて作成しましょう。

専用の書式は、全国の家庭裁判所窓口のほか、裁判所ウェブサイトのダウンロードページ「家事審判の申立書・相続の放棄の申述書」からも入手可能です。

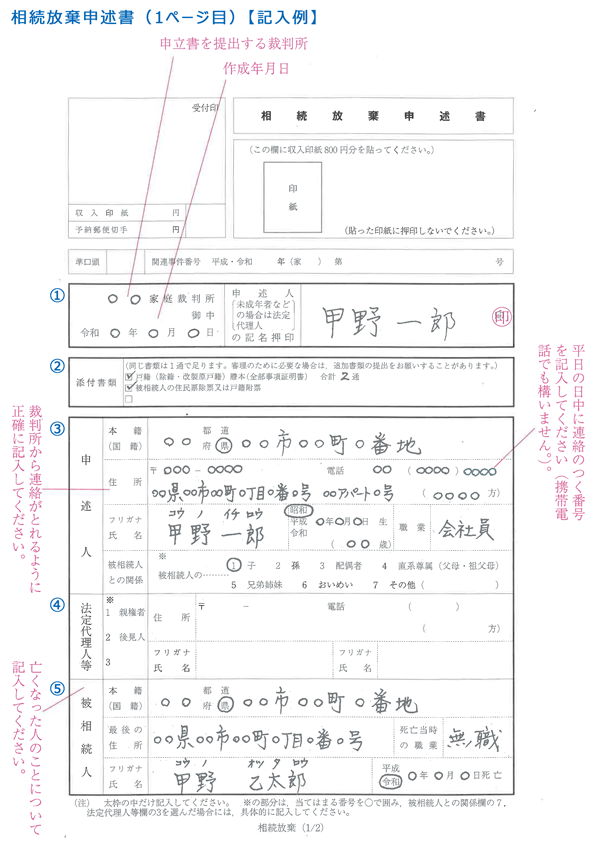

相続放棄申述書(1ページ目)には基本的な情報を記入

以下でご紹介する記入例を見ながら、相続放棄申述書に必要事項を記入していきます。

作成方法については、手書きやパソコン入力、代筆などどのような方法でもかまいません。

①提出先裁判所・作成年月日・申述人の記名押印

申述人とは、相続放棄をしたい相続人のことです。

申述書を作成した日付を入れ、署名押印をします。

この時に使う印鑑は、実印である必要はなく認印でかまいません。

提出先の裁判所は、「被相続人が亡くなった時点の住所地の所轄裁判所」です。

申述人の住所地を管轄する裁判所ではありませんので、注意しましょう。

②添付書類

申述を行う際、必ず提出する書類は、申述人の「戸籍謄本(全部事項証明書)」と被相続人の「住民票除票または戸籍付票」です。

追加で必要な書類は被相続人と相続人の関係によって異なるため、次項で詳しく案内します。

③「申述人」の情報

申述人欄には、相続を放棄したい相続人の名前や住所、職業等を記入しましょう。

正確な表記が求められるため、「本籍地」は戸籍謄本、「住所」は住民票から書き写すと確実です。

④「法定代理人」は申述人が未成年の場合に必要

申述人が成人していない場合、単独では申し立てできません。

必ず法定代理人の情報を記入しましょう。

法定代理人とは法に基づいて選出される代理人のことで、一般的には親権者、あるいは後見人が該当します。

⑤「被相続人」の情報

被相続人の「本籍」「死亡年月日」は、被相続人が亡くなった時点の戸籍謄本(除籍謄本)、「最後の住所地」は住民票除票を参照して、間違いのないように記入しましょう。

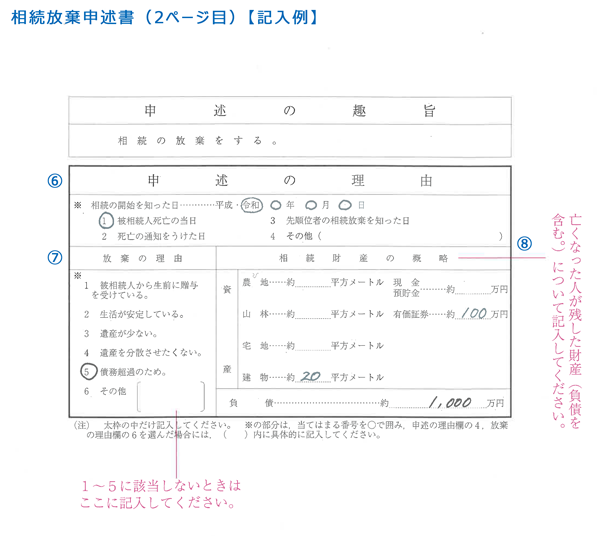

相続放棄申述書(2ページ目)には、相続放棄をする理由を記入

相続放棄申述書の2ページ目には、なぜ相続放棄したいのかを伝えるための項目が用意されています。

その項目をひとつずつ見ていきましょう。

⑥申述の理由「相続の開始を知った日」

「相続の開始を知った日」とは、つまり「被相続人が亡くなったことを知った日」です。

通常は、被相続人が亡くなった当日に知ることが多いでしょうが、遠方や外国に暮らしている場合、入院していたなどの事情がある場合などは多少のブランクがあるかもしれません。

ここでは、申述人が「初めて相続の開始を知った日」を正直に書くことが大切です。

前述した通り、相続放棄は「相続の開始を知った日から3カ月以内」に申述することになっています。

そのため、この日付は放棄の承認を得るために非常に重要だというわけです。

⑦申述の理由「放棄の理由」

放棄の理由は、いくつかの項目のうち、もっとも近いものを選びましょう。

該当しない場合は、「6その他」に具体的な理由を記入します。

相続放棄の理由そのものは、承認の可否に関わるわけではありません。

ただし、後日照会があった際につじつまが合わなくなると、承認がおりない可能性はあるでしょう。

ここでは正直に記入しておくことをおすすめします。

⑧申述の理由「相続財産の概略」

申述人が把握している相続財産の内容を記載する欄です。

被相続人が所有している土地や建物などの不動産についてはおおよその広さ、現金や預貯金、株式や投資信託といった有価証券についてはおおよその価格を記載します。

また、負債についても記入しましょう。

相続放棄の申述に必要な書類

相続放棄の申述に必要な書類は以下の通りです。

| 申述人 | 必要書類 |

| 共通 | ①被相続人の住民票除票または戸籍付票 ②申述人の戸籍謄本(全部事項証明書) |

| 被相続人の配偶者 | ③被相続人の死亡の記載のある戸籍謄本 |

|

被相続人の子 または代襲相続人(孫、ひ孫) |

③被相続人の死亡の記載のある戸籍謄本 ④代襲相続人の場合は、本来の相続人(被代襲者)の死亡記載のある戸籍謄本 |

| 被相続人の直系尊属(父母・祖父母など) |

③被相続人の出生時から死亡時までのすべての戸籍謄本 ④被相続人の子(及び代襲者である孫やひ孫)が死亡している場合、その人の出生時から死亡時までのすべての戸籍謄本 ⑤被相続人の直系尊属に死亡している人がいる場合は、その人の死亡記載のある戸籍謄本 |

|

被相続人の兄弟姉妹 または代襲相続人(甥姪) |

③被相続人の出生時から死亡時までのすべての戸籍謄本 ④被相続人の子(及び代襲者である孫やひ孫)が死亡している場合、その人の出生時から死亡時までのすべての戸籍謄本 ⑤被相続人の直系尊属の死亡記載のある戸籍謄本 ⑥代襲相続人の場合は、本来の相続人(被代襲者)の死亡記載のある戸籍謄本 |

複数の相続人が放棄の申述をしているケースでは、重複する書類については提出しなくてもかまいません。

申述人と被相続人との関係が遠いほど、必要書類は多くなっていく点に注意しましょう。

収入印紙を貼付

相続放棄申述書1ページ目の上部に、相続放棄申述の手数料として800円分の収入印紙を貼付します。

収入印紙は郵便局や法務局、郵便切手を取り扱っているコンビニ、あるいは家庭裁判所で購入可能です。

書類送付に必要な予納郵便切手

裁判所からの書類送付に必要な切手を予め提出することを「予納郵便切手」といいます。

切手の金額は家庭裁判所によって異なるため、事前確認が必要です。

相続放棄の申述にかかる費用

家庭裁判所に対する直接的な費用は、収入印紙800円分と予納郵便切手料金のみとなります。

しかし、直接かかる費用のほかに、戸籍謄本などの資料を請求するための交付費用、交付のための交通費や郵送費といった関連費用も必要です。

準備する書類が多ければその分、費用がかさむことも覚えておくとよいでしょう。

相続放棄申述書の提出の期限と手続き

相続放棄の申立ては、次の手順で進めていきましょう。

ステップ1:家庭裁判所に提出

相続放棄の申述書と添付書類の準備ができたら、家庭裁判所に提出します。

提出先は、書類を記入する際に調べた「被相続人の最後の住所地を管轄する家庭裁判所」です。

持参のほか郵送でも受け付けているため、都合のよい方法を選びましょう。

ステップ2:「照会書」に対する「回答書」を作成

相続放棄申述書を提出すると、原則的に家庭裁判所から「照会書」が送られてきます。

照会書にはいくつかの質問が記載されているため、申述人は質問に対する回答書を作成しましょう。

相続とは、大きなお金が動くものです。

他の利害関係者の手によって申述書が偽造されたり、あるいは脅迫や詐欺によって作成を強要されたりすることがあるかもしれません。

また、勘違いによって相続放棄申述をしている可能性もあるでしょう。

そのため、裁判所は相続放棄手続きが本当に当人の意思で進められているものかを確認するために、あえて申述書とは別のタイミングで照会を行うというわけです。

回答書の作成で注意する点

回答書では、申述書の内容よりも詳細な情報を記入することになります。

質問内容は裁判所によって異なりますが、概ね次のようなことを聞かれることが多いでしょう。

・被相続人との関係性、また被相続人の死亡を知った日やきっかけは?

・相続財産にどのようなものがあるか知っていますか?

・あなた名義で相続放棄の手続きが進められていることを知っていますか?

・相続放棄の理由は?あなた自身の真意ですか?

もしも申述書の作成時に正直に記載していなかった部分があると、つじつまが合わなくなるかもしれません。

例えば、「相続開始を知った日」について死亡日から数日経過した日を記載しているケースでは、申述人と被相続人との関係性が重要なポイントになります。

被相続人と申述人が同居していた場合、被相続人が亡くなったことを死亡当日に知らないのは不自然だからです。

ステップ3:「相続放棄申述受理通知書」の交付

回答書を返送して、問題なく審理を通過した場合は、「相続放棄申述受理通知書」が交付されます。

この通知が届いたならば、相続放棄が承認されたということです。

相続放棄は相続開始から3カ月以内

繰り返しになりますが、相続放棄をするには相続開始から3カ月以内に申述を行わなければなりません。

この3カ月間のことを「熟慮期間」といいます。

相続が始まったら、まずこの熟慮期間で相続を放棄するかどうかを判断するための材料を集めて対応しなくてはならないというわけです。

もし3ヶ月では放棄するか否かの結論が出なかった場合は、3ヶ月が経過する前日までに「期間伸長」の申立てをする必要があります。

①相続人が誰なのか

②相続財産にはどのようなものがあり、いくらくらいになるのか

③被相続人には債務があるのか、あるのならどのようなもので、どの程度の額なのか

財産については、とにかくすべて洗い出して一覧表にまとめましょう。

特に債務は、家族に隠しているケースも想定されるため徹底的に確認する必要があります。

遺品整理をしながら、手がかりを探すことになるでしょう。

不安が残る場合は、相続問題に強い弁護士や税理士などの専門家に遺産内容をチェックしてもらうのもひとつの手です。

≪関連 詳細ページ≫

●相続税と相続放棄の影響をやさしく解説 期限・手続・税務の注意点

相続放棄申述書の提出後に行うべきこと

相続を放棄すると、その相続人は最初からいなかったとみなされます。

そのため、相続人の数や順位、相続分などに変更が生じる可能性がある点に注意が必要です。

相続人の順位とは

相続人は、民法によってその範囲と順位が下記の通りに定められています。

| 順序 | 被相続人との関係 |

| 常に | 配偶者 |

| 第1順位 | 子 ※既に死亡した子がいる場合は、孫・ひ孫が代襲する |

| 第2順位 | 直系尊属(父母、祖父母、曾祖父母)のうち、被相続人にもっとも親等が近い世代 |

| 第3順位 | 兄弟姉妹 ※既に死亡した兄弟姉妹がいる場合は、甥姪が代襲する |

相続放棄では、代襲相続が発生しない

代襲相続とは、被相続人の相続開始より先に相続人が亡くなっていた場合、その子や孫に相続権が移るということです。

これを代襲相続といい、相続権を受け継いだ人を代襲相続人といいます。

例えば、被相続人の親が相続人になるためには、第1順位該当者が代襲相続人も含めて誰もいないことが条件です。

しかし、相続放棄の場合には代襲相続が発生しません。

例えば、被相続人に子が1人いるというケースで、相続人である子が相続放棄をした場合、相続権は孫ではなく第2順位である直系尊属に移動します。

つまり、「債務を返済する義務」も移動するということです。

相続放棄では、その分他の相続人の取り分が増える

被相続人に子が2人いるというケースで長子だけが相続放棄した場合、長子の相続権は消滅して他の相続人の取り分が増えることになります。

もらえる額が増える分にはよいのですが、このケースで注意してほしいのが、末子が負担すべき債務の額も増えるということです。

債務を理由として相続放棄を行う場合は、自分の次に相続権を持つ人に負担が移るということを念頭におき、必要な連絡などをしておくとよいでしょう。

相続放棄申述の受理の証明書が必要なケースと取得方法

相続放棄申述書が受理されると「受理通知書」が届きます。

これで相続放棄が完了したという証です。

債権者が借金返済を迫ってきた時は、「相続の権利を放棄している」ということの証明として、この受理通知書を提示するとよいでしょう。

再交付されないものなので、提出を求められた場合はコピーを渡します。

または、下記の要領で「相続放棄の受理証明書」を取得して渡すとよいでしょう。

●相続放棄の受理証明書

専用の申請用紙に必要事項を記入し、1件につき150円分の収入印紙を添えて申請します。

交付されたものを受け取る際には、印鑑と運転免許証などの本人確認書類、それから「相続放棄の受理通知書」の提示を求められるので用意しておきましょう。

相続放棄の受理証明書は、申請すれば何通でも再交付可能です。

債権者への抵抗のほか、被相続人の口座を解約する際や不動産登記を行う際に必要となるケースもあります。

ただし、相続財産にかかる手続きを相続放棄した人が行うことはないでしょう。

他の相続人が相続手続きをする際に必要な分は、当人たちでも交付申請できるため、必ずしも申述人が用意する必要はありません。

≪関連 詳細ページ≫

●相続放棄受理証明書とは?証明書が必要なケースと申請から取得の方法までを解説

相続放棄の注意点と相続税の関係

最後に、相続放棄の申述を行う際の注意事項について書いておきましょう。

注意点1:相続放棄が認められないケース

相続放棄の申述は、一般的に書類に不備がない場合は承認されるケースが多いでしょう。

ただし、以下のようなケースでは承認されない可能性が高くなります。

ケース①相続財産を処分した場合

相続放棄とは、受取人指定の死亡保険金以外は被相続人の相続財産を一切受け取れないという選択です。

申述をした後はもちろん、その前にも一切手をつけてはいけません。

相続の開始から相続放棄申述までの間に、一部でも相続財産を勝手に処分していた場合は「相続する」ことを選んだと見なされます。

現金を使ってしまった、預貯金を引き出した、所有物を売却したといったケースは、すべて「相続した財産を処分した」と判断されるのです。

また、被相続人の死後に債権者がやってきた時、遺産から債務の弁済をした場合も「相続人が財産を処分した」と判断されるでしょう。

このようなケースを「法定単純承認」といいます。

民法に基づいて、「相続の権利も返済の義務も受け入れることを選択した」と見なされたというわけです。

法定単純承認に該当すると認められた場合は、もう相続放棄をすることはできません。

≪関連 詳細ページ≫

●相続放棄をしても生命保険は受け取れる?

ケース②熟慮期間が過ぎた場合

3カ月の熟慮期間が過ぎてしまった場合も、相続放棄をすることはできなくなります。

ただし、被相続人の死を死亡日当日に知らなくてもしかたがなかったと認められる正当な理由がある場合は、熟慮期間が過ぎても申請が通る可能性があるでしょう。

または、被相続人に借金などの債務があることを最近まで知らなかったことが正当であると認められる場合も同様です。

やむを得ない事情がある場合は、まず法律の専門家に相談してから申述を行うことをおすすめします。

注意点2:認知症の相続人がいるケース

相続放棄の申述書は、手書きでなくても代筆でもかまわないと説明しました。

しかし、申述人が認知症などで意思表示ができない場合は代筆が認められません。

相続放棄を含む相続手続きにおいて相続人が認知症を発症している場合は、基本的に成年後見人を立てる必要があります。

成年後見人が法定代理人となり、認知症の相続人の相続手続きを行うというわけです。

相続放棄の申述書についても、法定代理人以外の代筆は認められなくなります。

高齢の家族がいる場合は、相続における認知症対策を早めに講じておくと安心です。

注意点3:基礎控除額には影響なし

相続税は、「(相続財産-負債)-基礎控除額」で算出される課税遺産総額に対して、課税されます。

基礎控除額の計算式は、「3000万円+(600万円×相続人数)」です。

例えば、相続人が3人のケースでは「3000万円+(600万円×3人)=4800万円」が控除となります。

相続人が2人のケースでは、「3000万円+(600万円×2人)=4200万円」です。

基礎控除額が大きいほど課税遺産総額は減り、相続税は軽減されます。

では、相続人のうち1人が相続放棄を選んだ場合、基礎控除額は1人分減ってしまうのでしょうか。

基礎控除額の計算における相続人の数は、「相続放棄をする人がいた場合でも、相続放棄がなかったものとして計算する」ことになっています。

≪関連 詳細ページ≫

●相続放棄ができないケースとその対処法は?

●相続税の節税は選ぶ税理士で変わる!申告や対策の方法を税理士法人が解説

相続の放棄については、プロへお任せください。

今回の記事では、相続放棄について解説しました。

相続放棄を選択する背景には、債務やトラブル、被相続人との関係性や相続人同士の不仲などさまざまな要因が考えられます。

相続放棄の手続きがスムーズに進み、その後の流れで別のトラブルが発生しないようにするためには、家族会議や親族会議の場を設けて、しっかりと意思を伝えておくことが大切です。

また、相続放棄を選択するためには、相続開始から3カ月以内という限られた時間に被相続人の遺産を把握しておかなければなりません。

相続は人生のうちでそう何回も経験することではないので、判断に迷ったり、不安に思ったり、手に負えないと感じたりすることもあるでしょう。

そのような場合は、相続問題に精通したプロの力を借りることをおすすめします。

まずは、無料相談サービスを利用して、ご自身の悩みに対してどのような解決策があるのか聞いてみてはいかがでしょうか。

相続税申告と相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,300件を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続の

評価減と相続節税

このサポートを詳しく見る

遺産分割・

協議のサポート

このサポートを詳しく見る

相続税のAI税務調査に備える対策

このサポートを詳しく見る

相続手続きの代行と

遺産整理

このサポートを詳しく見る

不動産活用・売却、

農地・生産緑地の相続

このサポートを詳しく見る

自社株納税猶予・海外

居住者・海外財産・

相続税還付

このサポートを詳しく見る

生前・相続対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。