- 財産圧縮

- 遺言

- 養子縁組

- 資産移転

- 小規模宅地特例準備

- 贈与

- 保険

- 配偶者居住権を遺言に

相続税の節税対策の内、今後マンション節税は制限されそうなので、それ以外の節税策の代表例は、

財産額の圧縮●相続税の申告上の財産評価や財産ボリュームを下げる。

財産配分の生前中の立案●配偶者居住権を使った遺言で相続節税対策

養子縁組●代飛ばし相続や相続人の数を増やす

資産や賃貸収入の移転など●争族防止や財産ボリューム増加抑制の収入(所得)の移転

小規模宅地特例準備●相続税の特例をフル活用する為の事前準備

などがあります。どの対策がベストマッチなのかはケースにより異なりますが、

従来のアパート・マンションの建築では節税効果以上に財産ロスを招くことも多いので注意が必要です。

●相続人の年齢や意思能力、生活費用資金

●相続人の将来の生活圏なども対策を考える上での大切な要素です。

相続税の生前対策で知っておきたい基本

相続税の節税対策では、採算が良くないアパート・マンションの建築など相続税の負担を抑えることだけでなく、納税資金の準備やご家族の負担軽減、遺産分割のトラブルの防止、二次相続への備えまで含めて考えることが大切です。

相続税の節税対策は、早めに取り組むほど選択肢を広げやすい傾向があります。一般的には、ご自身やご夫婦の今後の暮らし、お子さまやお孫さまの状況が見えてくる70代頃から、具体的に考え始める方が多いです。老後の生活とのバランスも確認しながら、無理のない形で生前対策を進めていくとよいでしょう。

生前贈与は、相続税の節税対策として代表的な方法のひとつです。贈与には「暦年課税」と「相続時精算課税制度」があり、それぞれ仕組みや注意点が異なるため、ご家族の状況や財産の内容に応じて選択することが大切です。

≪ 関連 詳細ページ≫

●2027年(令和9年)1月〜の相続・贈与から 評価の改正で高くなる不動産

暦年課税と相続時精算課税の違いと使い分けを確認

生前贈与には、「暦年課税」 と 「相続時精算課税」 という2つの方法があります。相続税の節税対策として贈与を活用する場合は、それぞれの制度の違いを理解したうえで、選ぶことが大切です。

暦年課税は、年間110万円の基礎控除を活用しやすい制度です。一方で、相続開始前に行った贈与については、相続税の計算上、一定の期間内であれば相続財産に加算される場合があります。2024年(令和6年)以後は、この持ち戻しの対象期間が段階的に7年へ延長されるため、これまで以上に制度の内容を確認しながら進めることが大切です。

相続時精算課税は、一定の要件を満たす親子間や祖父母と孫の間などで選択できる制度です。2024年(令和6年)以後は、毎年110万円までの基礎控除が設けられ、以前より活用しやすくなりました。ただし、一度この制度を選択すると暦年課税へ戻すことはできないため、将来の相続まで見据えて慎重に判断する必要があります。

≪関連 詳細ページ≫

●贈与税(暦年贈与と相続時精算課税贈与)と相続税の関係イメージ図と贈与のパターン

生前贈与の持ち戻しに注意 相続開始前7年加算のポイント

生前贈与を相続税の節税対策として活用する場合は、相続開始前の贈与が相続税の計算に影響すること を理解しておくことが大切です。一定期間内に行われた贈与は、相続税の計算上、相続財産に加算される場合があります。

2024年(令和6年)1月1日以後の暦年課税による贈与からは、この加算対象期間が、これまでの3年以内から7年以内へ段階的に延長されます。そのため、生前対策として贈与を活用する際は、以前よりも相続発生時の取扱いを意識しながら進めることが重要です。

また、延長された期間に行われた贈与については、一定の控除の考え方も設けられています。ただし、実際の適用関係は贈与の時期や相続開始日によって異なるため、内容を正しく確認したうえで判断する必要があります。

≪関連 詳細ページ≫

●生前贈与が3年から7年へ延長

名義預金と判断されないための贈与の管理方法

子や孫の名義の口座であっても、実際には父母や祖父母が管理している預貯金は、名義預金と判断されることがあります。形式上は子や孫名義でも、通帳や印鑑を贈与した側が管理している場合などは、贈与が成立していないとみなされる可能性があるため注意が必要です。

名義預金と判断された場合、その預貯金は名義人ではなく、実際に入金していた人の財産として扱われます。毎年の入金額を110万円以下にしていても、相続の際には確認時点の口座残高が相続財産に含まれることがあります。

相続税の節税対策として贈与を活用する際は、名義だけを変えるのではなく、受贈者が実際に管理できているかまで確認しておくことが大切です。

小規模宅地等の特例を見据えた不動産対策

不動産を相続する場合は、土地評価のテクニックで評価を下げるだけでなく小規模宅地等の特例を見据えて対策を考えておくことが大切です。小規模宅地等の特例は、被相続人の自宅や事業用の土地など、一定の要件を満たす宅地について、相続税評価額を減額できる制度です。特例が使えれば相続税の負担軽減につながりますが、宅地の種類や、誰が取得するかによって要件が異なります。

特に、自宅の土地では、相続後も住み続けることや、申告期限まで保有することなどが求められる場合があります。そのため、相続税の節税対策として不動産を考える際は、土地の評価だけでなく、相続後の住まい方や保有方法まで含めて準備しておくこと がおすすめです。

≪関連 詳細ページ≫

●小規模宅地等の特例について解説!最大8割減額になるケースもあります

●土地評価の減額は相続税の節税と遺産分割で最重要!精緻な土地評価は相続節税の第一歩

二次相続まで見据えて進めたい生前対策

相続税の節税対策では、一次相続だけでなく、二次相続まで見据えて考えることが大切です。一次相続では配偶者の税額軽減により相続税を抑えられる場合がありますが、配偶者に財産が集中すると、その後の二次相続で子どもにかかる相続税が大きくなることがあります。

実際の事例でも、一次相続では税負担を抑えられた一方で、二次相続に向けて、子どもや孫への贈与、生命保険の活用、遺言書の作成などを組み合わせた対策が行われていました。相続税の節税対策を進める際は、目先の負担軽減だけでなく、ご家族全体での相続税の総額や将来の生活資金まで含めて検討しましょう。

≪ 関連 詳細ページ≫

●一次相続+二次相続の合計の相続税の最適な遺産配分を

相続税の節税対策(生前対策)の基本と進め方

生前贈与 改正 使い方を工夫すれば相続節税

暦年贈与(=110万円まで非課税)を使った節税策を苦々しく思っている財務省と税制調査会でかけ引…

相続税の節税対策(生前対策)の基本と進め方

相続時精算課税制度の贈与を活用した相続税の節税_大型贈与で有利に資産移…

『大型贈与で有利に資産移転』のレクチャ動画をご覧になりながら読まれると、より解り易いです。 …

相続税の節税対策(生前対策)の基本と進め方

贈与税(暦年贈与と相続時精算課税贈与)と相続税の関係イメージ図と贈与の…

暦年課税 令和5年までと、令和6年〜 暦年贈与の改正と使って有利なケースについて分…

相続税の節税対策(生前対策)の基本と進め方

相続税と贈与税の比較検討(贈与税額表を使って相続と贈与の有利比較)どっ…

相続税と贈与税の比較検討と実施、相続or贈与どっちが得!? 動画でも解説 ※2021年…

相続税の節税対策(生前対策)の基本と進め方

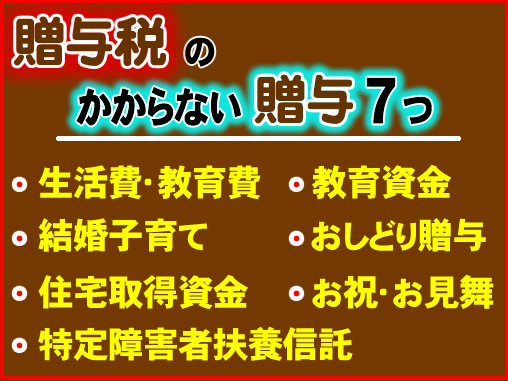

贈与税のかからない贈与7つ/生活費・教育費、教育資金、結婚子育て、おし…

生活費・教育費のその都度払い生前贈与の最適化の提案/贈与税のかからない贈与(1)…

相続税の節税対策(生前対策)の基本と進め方

贈与税の申告報酬について

※消費税及実費別途 報酬内容 摘要 1. 贈与内容によ…

相続税の節税対策(生前対策)の基本と進め方

相続税対策と遺言書がわりに生命保険が活用できる!節税のしくみも解説!

生命保険を活用して相続税が節税できる? 相続税とは、亡くなった…

相続税の節税対策(生前対策)の基本と進め方

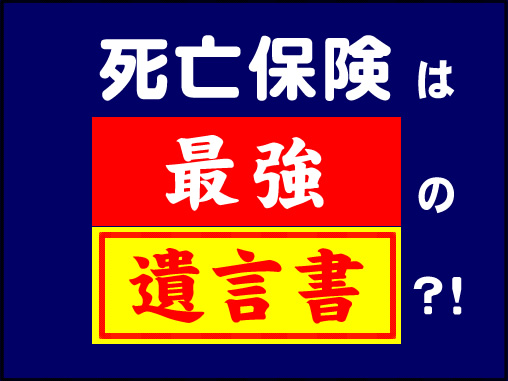

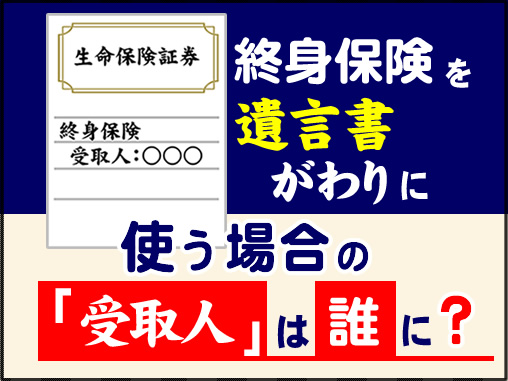

生命保険は最強の遺言書/相続税の非課税枠フル活用、相続対策としての保険…

終身保険の受取人指定は最強の『遺言』 保険契約で“死亡保険金…

相続税の節税対策(生前対策)の基本と進め方

相続税対策で役立つ生命保険の選び方 仕組みや計算方法を分かりやすく解説

相続税の対象となる生命保険とは?課税されるケースや仕組みをご紹介 被相続人の死亡によっ…

相続税の節税対策(生前対策)の基本と進め方

生命保険を使った生前贈与と低解約返戻型の生命保険で相続税の節税

贈与保険(生存給付金タイプ保険)を使った贈与プラン 保険会社に保険料を一括で払い込み、保険会社…

生命保険を活用した相続税の節税対策

満期保険金・個人年金保険金を保険料負担者以外が受取ると贈与税が課税

思わぬ贈与税が! 保険会社・かんぽ生命・JAなどの満期保険金・年金保険を保険料負担者以外の…

相続税の節税対策(生前対策)の基本と進め方

養子縁組を活用した相続税の節税対策と注意点。解決事例も掲載

養子縁組で相続税の節税と争族対策になる活用提案と実施 ご相談者様の状況 相続人…