個人事業財産の相続税納税猶予の提案/事業承継

個人事業に使っている特定事業用資産対する相続税の納税猶予を受けるためには、相続発生から5ヶ月目には特定事業用資産の遺産分割協議を終えて、全財産に対する相続税の算出もほぼ完了が理想です。相続税務だけでなく、都道府県への認定申請も慣れが要求されます。担当税理士は支援機関としての中小企業庁の認定も条件です。

●贈与税の納税猶予はこちら>> 「個人クリニックなど個人事業を生前中に贈与で承継する場合の贈与税の納税猶予の適用判断・実施/事業承継」

個人事業財産の相続税納税猶予の特例の判断

弊社は、中小企業庁 認定支援機関 として皆様の事業承継をお手伝い致します。

下記の業種の方々はドシドシご相談ください。

内容 2024年(令和6年)3月末までに都道府県へ『個人事業承継計画』の提出を条件に・・・

(令和8年改正により、2028年(令和10年)9月末までに延長)

個人事業に使っている「特定事業用資産」の全て

を 事業主から事業承継者に、相続した場合、その資産に対する相続税の納税を猶予する。

※

業種転換OK。支店や事業ごとで相続人を分けることも可能。

| 想定される業種: | クリニック・飲食・小売・卸売・製造・運送・建設・旅館・民泊・銭湯・サービス業・ ガソリンスタンド・不動産仲介・農業・酪農 など |

特定事業用資産とは

個人事業(不動産貸付事業・駐車場業・風俗業除く)に使っている下記の財産で、

「青色確定申告書の貸借対照表」に記載のあるもの

●土地の内、400㎡までの部分(農業用倉庫の敷地などにしている宅地・雑種地もOK)

●建物の内、800㎡までの部分

●固定資産税の課税対象になっている減価償却資産

●自動車税や軽自動車税が課されている自動車

個人事業主が相続節税に使える納税猶予制度

医院や店舗・工場など個人事業に使ってきた『建物』『機械』や『設備』に対する相続税も軽減・猶予される制度ができています。

建 物

建物付属設備

機器・設備

その制度を用いると、

個人経営の医院や物販業、飲食店などを承継する際の、減価償却資産に対する相続税負担が軽くなります。

相続税の納税猶予・・・「特定事業用の小規模宅地特例」のいずれかの選択適用

2028年(令和10年)12月末まで

の間に個人事業主が死亡し、“相続” 又は “相続人以外への遺贈” により

①「特定事業用資産」の全て

を取得した

② 同種の事業従事者

である「認定

相続人」が、

③ 相続発生から5ヶ月

以内に相続確定

・事業供用

・青色

開業届出をすれば、その資産に対する相続税を猶予

する。

④ 但、この特例を使うと「特定事業用の小規模宅地特例」が使えなくなる。

≪関連ページ≫

●小規模宅地の減額特例の活用◆個人事業用宅地

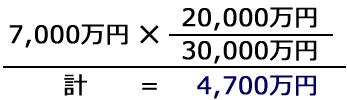

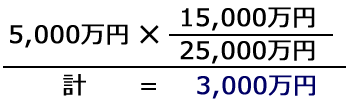

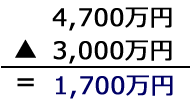

◆相続税の納税猶予の計算例(2次相続・子2人と仮定)

| 甲の本来の相続税額 | 甲の猶予相続税額 | 甲の相続納税額 | |

| 甲の相続財産 |  |

特定事業用財 15,000万円 |

|

| 乙の相続財産 | その他の財産 10,000万円 |

その他の財産 10,000万円 |

|

| 計 | 30,000万円 | 25,000万円 | |

| 相続税総額 | 7,000万円 | 5,000万円 | |

| 甲の税額 |  |

|

|

重要要件など

イ. 2024年(令和6年)3月末までに 中小企業庁 認定支援機関 の指導による『個人事業承継計画

』を都道府県に提出 ⇒令和8年改正により2028年(令和10年)9月末

までに2年間延長

ロ. 一定の日までに『認定申請書』を都道府県に提出

(相続開始の翌日から8ヶ月以内

)

ハ. 担保提供必要

ニ. 3年毎に税務署に継続届出書の提出必要

ホ. 相続税の申告期限から、5年経過以降に特定事業用資産を現物出資により、法人設立した場合には、納税猶予継続可

「納税猶予」が「免除」されるのは

イ. 死亡・重度障害(身体障害1級・2級、精神障害1級、要介護5)・破産などをした場合は、全額免除

ロ. 相続税の申告期限から5年経過以後に、次の後継者への特定事業用資産を贈与し、『贈与税の納税猶予』の適用を受ける場合は、全額免除

ハ. 経営環境の悪化などにより、特定事業用資産をやむを得ず譲渡する場合や事業廃止の場合は、一部免除

「猶予税額」の納付が必要な場合とは

イ. 『免除』『一部免除』事由に該当せずに事業を廃止した場合は、猶予税額の全額

ロ. 特定事業用資産の譲渡等(承認買換は除く)をした場合には、その譲渡等をした部分に対する猶予税額

ハ. 利子税:年率0.7%~3.6%(変動性)も併せて納付が必要

≪関連ページ≫

●クリニック(個人・法人)の相続発生の前後別の承継・閉院のコンサルティング

●個人クリニックを生前中に贈与で承継する場合の贈与税の納税猶予の適用判断・実施/事業承継

相続税申告と相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,300件を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続の

評価減と相続節税

このサポートを詳しく見る

遺産分割・

協議のサポート

このサポートを詳しく見る

相続税のAI税務調査に備える対策

このサポートを詳しく見る

相続手続きの代行と

遺産整理

このサポートを詳しく見る

不動産活用・売却、

農地・生産緑地の相続

このサポートを詳しく見る

自社株納税猶予・海外

居住者・海外財産・

相続税還付

このサポートを詳しく見る

生前・相続対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。