上場株式と投資信託を評価

相続税申告時における上場株式や投資信託の評価方法については相続発生日における相場(=時価)を基準に『財産評価通達』で規定。

上場株式と投資信託を評価

相続税申告に際して上場株式や投資信託は次のように評価します。

評価時点は相続税申告は相続発生日を基準としますが、相続発生日以降、遺産分割協議日までの間に大幅に時価が変動していれば、当社では遺産分割協議専用に時価をアップデートした遺産目録を皆様に提示しています。

上場株式の評価

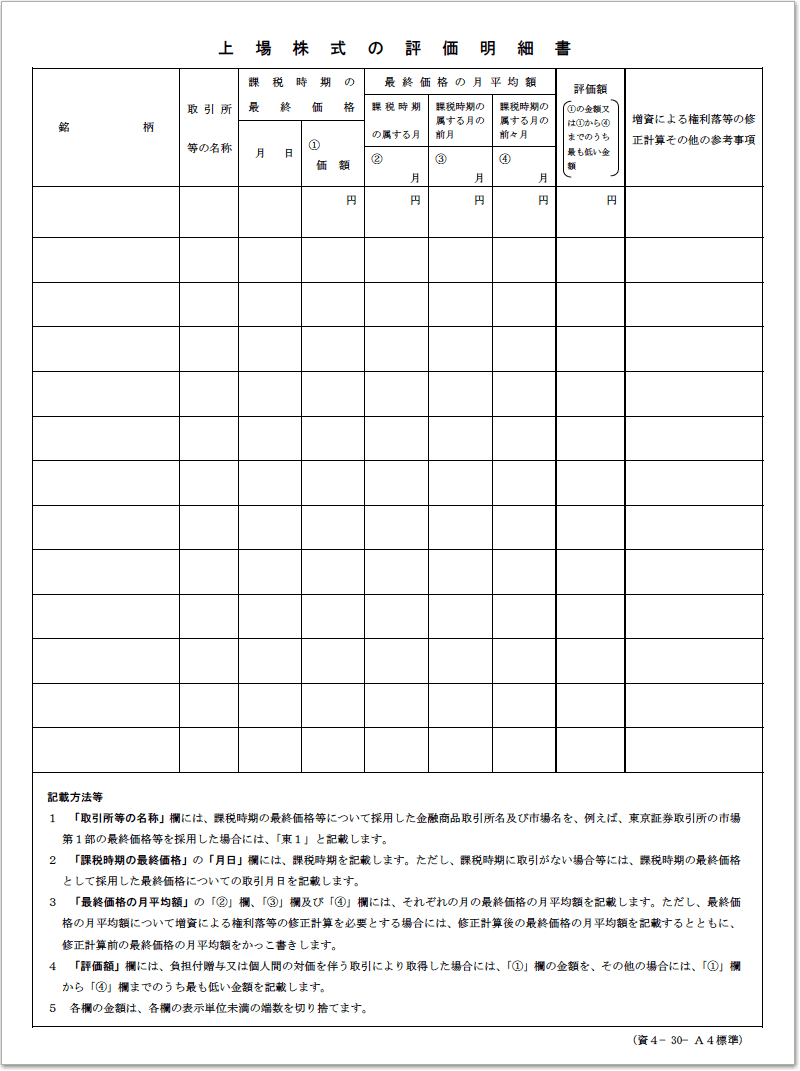

上場株式とは、金融商品取引所に上場されている株式をいいます。

上場株式は、その株式が上場されている金融商品取引所が公表する課税時期(相続又は遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)の最終価格によって評価します。

ただし、課税時期の最終価格が、次の三つの価額のうち最も低い価額を超える場合は、その最も低い価額により評価します。

- 1.課税時期の月の毎日の最終価格の平均額

- 2.課税時期の月の前月の毎日の最終価格の平均額

- 3.課税時期の月の前々月の毎日の最終価格の平均額

なお、課税時期に最終価格がない場合やその株式に権利落などがある場合には、一定の修正をすることになっています。

以上が原則ですが、負担付贈与や個人間の対価を伴う取引で取得した上場株式の価額は、その株式が上場されている金融商品取引所の公表する課税時期の最終価格によって評価します。

相続税の申告書には、「上場株式の評価明細書」を添付します。

上場株式の評価明細書

証券投資信託受益証券の評価

証券投資信託受益証券とは、「投資信託及び投資法人に関する法律」の規定に基づく証券投資信託で、投資信託会社が投資家から集めた資金を株式などの有価証券に投資し、その運用によって得た利益を受けることができる権利を表示した有価証券をいいます。

証券投資信託受益証券は、課税時期において解約請求又は買取請求(以下「解約請求等」といいます。)を行ったとした場合に証券会社などから支払いを受けることができる価額により評価します。

課税時期において解約請求等により、証券会社などから支払いを受けることができる価額として、次の算式により計算した金額によって評価します。

この場合において、例えば、1万口当たりの基準価額が公表されている証券投資信託については、算式中の「課税時期の1口当たりの基準価額」を「課税時期の1万口当たりの基準価額」と、「口数」を「口数を1万で除して求めた数」と読み替えて計算した金額とします。

また、課税時期の基準価額がない場合には、課税時期前の基準価額のうち、課税時期に最も近い日の基準価額を課税時期の基準価額として計算します。

相続税申告・相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,000件超を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続のコツは、

土地評価の減額・

節税・遺産分割

このサポートを詳しく見る

遺産分割サポート

このサポートを詳しく見る

AI税務調査の対策

このサポートを詳しく見る

相続手続きの代行

(遺産整理・遺言執行)

このサポートを詳しく見る

不動産相続、

農地・生産緑地の相続、

不動産の売却

このサポートを詳しく見る

その他の相続税

・相続の関連項目

このサポートを詳しく見る

相続対策・生前対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。