同族会社の株式(取引相場のない株式)を評価

同族会社の株式評価は相続税だけでなく遺産分割にも多大な影響を及ぼすので慎重にすべきでしょう。また、会社が被相続人や親族から土地を借りてる場合や土地を所有している場合は土地評価のスキルも要求されます。会計顧問税理士と相続税理士の使い分けが進んでいます

同族会社の株式(取引相場のない株式)を評価

取引相場のない株式は、相続や贈与などで株式を取得した株主が、その株式を発行した会社の「経営支配力を持っている同族株主」等か、「それ以外の株主」かの区分により、それぞれ「原則的評価方式」」又は特例的な評価方式の「配当還元方式」により評価します。

評価額は相続税額だけでなく、遺産分割協議にも大きな影響を及ぼしますので慎重に行っています。

原則的評価方式

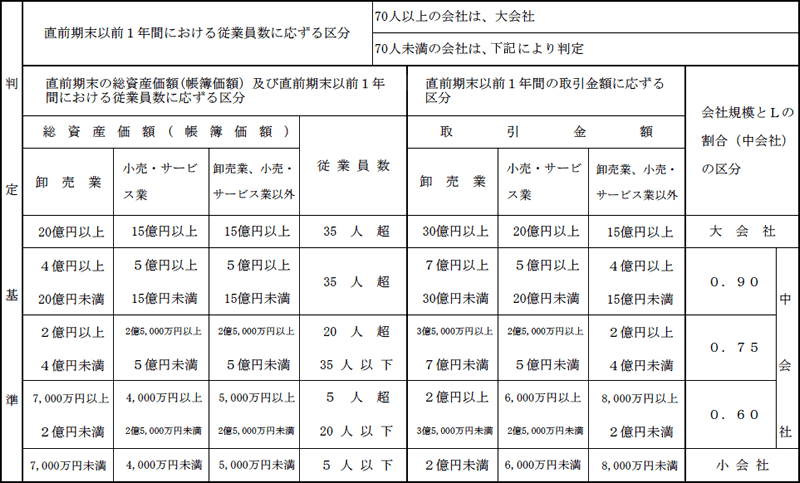

原則的評価方式は、評価する株式を発行した会社を総資産価額、従業員数及び取引金額により別添[会社規模の判定表]を用いて大会社、中会社又は小会社のいずれかに区分して、原則として次のような方法で評価をすることになっています。

(1)大会社

大会社は、原則として、『類似業種比準方式』により評価します。類似業種比準方式は、類似業種の株価を基に、評価する会社の一株当たりの「配当金額」、「利益金額」及び「純資産価額(簿価)」の三つで比準して評価する方法です。

(2)小会社

小会社は、原則として、『純資産価額方式』によって評価します。純資産価額方式は、会社の総資産や負債を原則として相続税の評価に洗い替えて、その評価した総資産の価額から負債や評価差額に対する法人税額等相当額を差し引いた残りの金額により評価する方法です。

ですので、法人が土地を所有している場合には、土地評価そのものが株価にも影響を及ぼすので、できるだけ土地評価を適正に下げるように留意しています。

(3)中会社

中会社は、大会社と小会社の評価方法を併用して評価します。

会社規模により『類似業種比準方式』を用いる割合(=通称Lの割合)が0.6〜0.9の間で変わります。

会社規模の判定表

特例的な評価方式

取引相場のない株式は、原則として、以上のような方式により評価しますが、同族株主以外の株主が取得した株式については、その株式の発行会社の規模にかかわらず原則的評価方式に代えて特例的な評価方式の配当還元方式で評価します。配当還元方式は、その株式を所有することによって受け取る一年間の配当金額を、一定の利率(10%)で還元して元本である株式の価額を評価する方法です

特定の評価会社の株式の評価

次のような特定の評価会社の株式は、原則として、(1)~(5)については純資産価額方式により、(6)については清算分配見込額により評価することになっています。

なお、(1)~(4)の会社の株式を取得した同族株主以外の株主等については、特例的な評価方式である配当還元方式により評価します。

- (1)類似業種比準方式で評価する場合の3つの比準要素である「配当金額」、「利益金額」及び「純資産価額(簿価)」のうち直前期末の比準要素のいずれか2つがゼロであり、かつ、直前々期末の比準要素のいずれか2つ以上がゼロである会社(比準要素数1の会社)の株式

- (2)株式等の保有割合(総資産価額中に占める株式、出資及び新株予約権付社債の価額の合計額の割合)が一定の割合以上の会社(株式等保有特定会社)の株式

- (3)土地等の保有割合(総資産価額中に占める土地などの価額の合計額の割合)が一定の割合以上の会社(土地保有特定会社)の株式

- (4)課税時期(相続又は遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)において開業後の経過年数が3年未満の会社や、類似業種比準方式で評価する場合の3つの比準要素である「配当金額」、「利益金額」及び「純資産価額(簿価)」の直前期末の比準要素がいずれもゼロである会社(開業後3年未満の会社等)の株式

- (5)開業前又は休業中の会社の株式

- (6)清算中の会社の株式

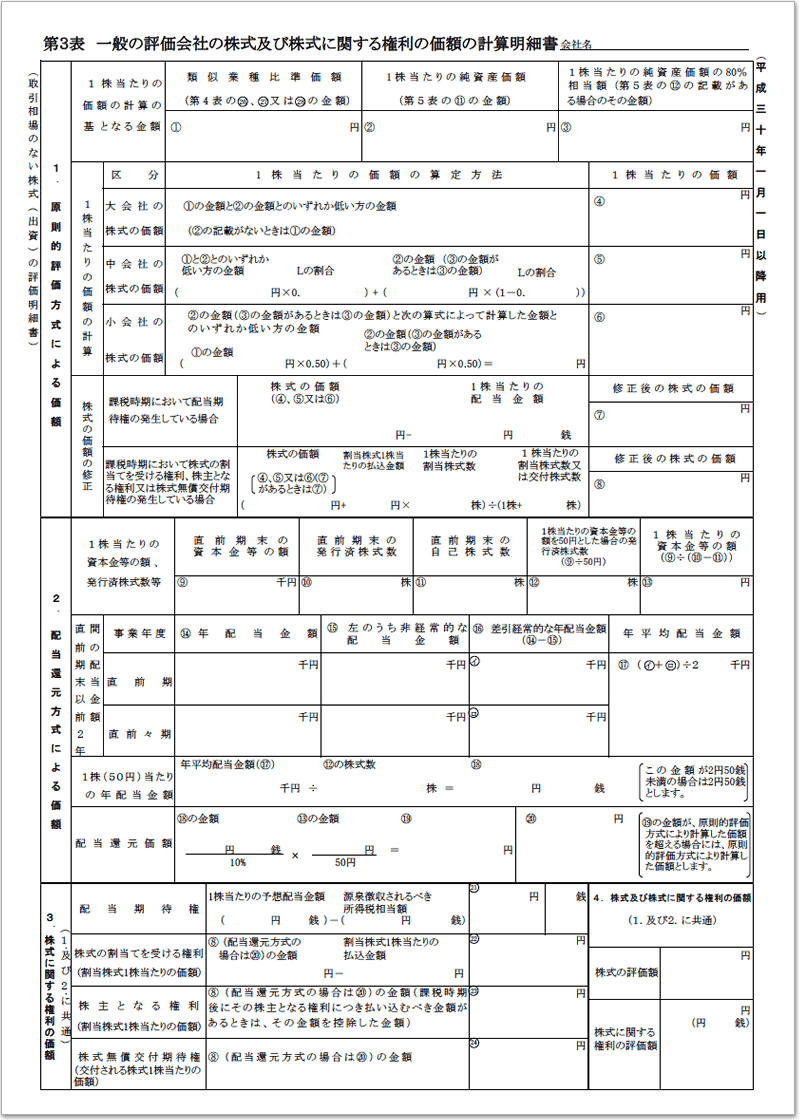

以上それぞれの評価方法に応じて、この取引相場のない株式の評価したときには、相続税申告書に別添のような「取引相場のない株式(出資)の評価明細書」を添付します。

取引相場のない株式(出資)の評価明細書

≪関連ページ≫

★相続発生~相続税申告10ヶ月の流れ

★大型贈与で有利に資産移転(相続時精算課税制度の贈与を活用した相続税節税の実施(賃貸建物・値上り土地・自社株など))

★事業承継のリスクヘッジ◆自社株・個人名義土地建物・遺言・贈与

★事業承継メニュー一覧(事業承継対策の項目と報酬について)

★解決すべき事業承継の課題

★自社株分散のリスク

★大株主が死亡しても慌てない為の対処法

★法人の事業承継特例…事業承継特例/自社株の相続税納税猶予の特例の適用判断と実施

★法人の自社株や事業用土地も全て相続を

★法人の事業承継の対策の改善コンサルティングと準備リスト

相続税申告・相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,000件超を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続のコツは、

土地評価の減額・

節税・遺産分割

このサポートを詳しく見る

遺産分割サポート

このサポートを詳しく見る

AI税務調査の対策

このサポートを詳しく見る

相続手続きの代行

(遺産整理・遺言執行)

このサポートを詳しく見る

不動産相続、

農地・生産緑地の相続、

不動産の売却

このサポートを詳しく見る

その他の相続税

・相続の関連項目

このサポートを詳しく見る

相続対策・生前対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。