自社(同族会社)への貸付金を解決して節税したケース

含み損実現と会社への貸付債権放棄を組み合わせて相続税を節税したケース

ご相談者様の状況

滋賀県在住の女性からの相談。

夫から引き継いだ会社は、バブル時代に購入した不動産が多い上、夫が残した会社への貸付金1億5百万円が残っている。

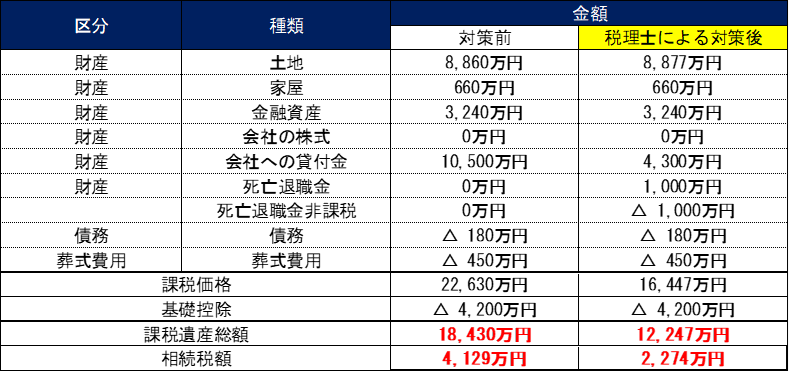

貸付金を含む遺産総額は2億2,630万円、会社の株価は0円、推定相続人の数2人。

今のままでは相続税が4,129万円かかると言われた。

自分には年金収入が少なく、貯金を切り崩してゆく生活である中、将来自分に相続が発生した場合、貸付債権に対する相続税が支払えるのか不安で相談に来られた。

相続ステーションの提案内容

バブル時代に購入した不動産のうち買い手が付かない山林・原野などは、相談者に対して簿価で代物弁済をし、会社への貸付金と相殺するように指導。

買い手が付いた宅地・雑種地は、時価で売却して会社は固定資産売却損を計上。

売却によってできた資金で相談者へ貸付金返済し、生活費の足しにするよう指導。

また会社に対して、売却損と同額の貸付金債権を放棄し、会社は債務免除益を計上するよう指導。結果、会社への貸付金が4300万円まで減少した。

退職金規程を整備し、死亡退職金1000万円を支給することにした。

それにより、相続税の金額が2,274万円となった。

対策を講じたことにより、1855万円の相続税が節税できたことになる。

相続ステーションの実際の提案による変化

解決後の相談者の状況

どうにもならない会社を残され、どうすればよいか途方に暮れておられましたが専門家の適正な助言とプランニングにより、相続税を支払う事ができるまでに持って行けたことに驚いておられました。

節税だけでなく、生活の資金も法人から生み出すことができて、年金が不安な中で、とても生活が楽になったと喜んでおられました。

≪関連ページ≫

●市街化調整区域から市街化区域へ変わる土地の遺産分割サポート・相続税の節税サポート相続税の課税対象となる財産と、非課税の財産とは

●死亡退職金で相続税非課税枠活用と自社株評価を下げる

●事業承継対策の項目と報酬について

●法人の事業承継の対策の改善コンサルティングと準備リスト

相続税申告・相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,000件超を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続のコツは、

土地評価の減額・

節税・遺産分割

このサポートを詳しく見る

遺産分割サポート

このサポートを詳しく見る

AI税務調査の対策

このサポートを詳しく見る

相続手続きの代行

(遺産整理・遺言執行)

このサポートを詳しく見る

不動産相続、

農地・生産緑地の相続、

不動産の売却

このサポートを詳しく見る

その他の相続税

・相続の関連項目

このサポートを詳しく見る

相続対策・生前対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。