相続土地国庫帰属制度を活用して、次の相続税を節税(不要な土地を手放す方法)

相続をしたものの、使えず売れない土地や草刈りなど手間・コストが大変な土地を手放す方法(相続土地国庫帰属制度)が、2023年(令和5年)4月27日から始まっています。別荘地・山林・田畑・原野などでの活用が想定されています。相続税の節税効果や遺言書との連動など弊社では早くもご相談を承っています。

不要な土地を手放す方法、相続によって取得した土地についての相続土地国庫帰属制度の活用方法

ご相続人様やそのご家族にとって不要な別荘地・山林・田畑・原野などを手放す方法として、次の2つが考えられます。

(一定の舗装道については自治体への寄付も可。)

① 相続が発生する前に売却or隣接土地所有者などに贈与

⇒ 購入額などを下回る売却や無償贈与だとしても生前中に処分しておくことにより、

その土地に対する相続税が不要になる分、節税できます。

例)

夫 財産 4億円 (内、不要土地の相続評価額1,000万円)

妻 財産 1億円 ※夫から妻へは1/2相続と仮定

子2人

夫の相続発生時の子2人の相続税

- 配偶者軽減後の相続税は4,610万円

- 夫相続発生前に相続評価1,000万円の不要土地を他人に贈与していれば、

相続税は4,435万円となり175万円の節税。

その後の固定資産税・草刈代・管理費などの維持費も節約。

② 夫の生前中に売却や贈与ができなければ、一旦、妻が一人で無税相続し、その後、妻の存命中に令和5年4月27日~『相続土地国庫帰属制度』を使って国へ引渡し。

(夫→妻へは遺言書作成が無難)

⇒ 上記①の例で 妻が法定相続分どおり2億円を相続

(不要な土地 相続評価1,000万円を含む)

妻の相続発生時の子2人の相続税

- 妻の財産は、〔夫からの相続財産 2億円+妻の固有財産1億円=計3億円〕 相続税は6,920万円

- 節もし妻が不要な土地を相続後、『相続土地国庫帰属制度』を活用して

国へ引渡していたとすると、国庫帰属後の妻相続発生時の相続財産

29,000万円に対する相続税は 6,520万円に減る。

国に払う10年間分の負担金+国の審査手数料(1筆あたり14,000円)+コンサル手数料

=計50万円(仮)を要しても

対策前相続税 6,920万円-対策後相続税 6,520万円-諸費用 50万円

=350万円の純節税。

その後の固定資産税・草刈代・管理費などの維持費も約。

≪関連ページ≫

●相続発生時に生じる問題を知って頂く事から

●遺産相続の手続きについて。相続が発生してからの流れを詳しく解説します。

相続土地国庫帰属制度(土地の要件)

【出典:法務省HP】

却下要件

承認申請は、その土地が次の各号のいずれかに該当するものであるときは、することができない(新法2Ⅲ)。

1_ 建物の存する土地

2_ 担保権又は使用及び収益を目的とする権利が設定されている土地

3_ 通路、墓地、境内地、現に通路・水道用地・用悪水路・ため池の様に供されている土地

4_ 土壌汚染対策法上の特定有害物質により汚染されている土地

5_ 境界が明らかでない土地その他の所有権の存否、帰属又は範囲について争いがある土地

これらのいずれかに該当する場合には、法務大臣は、承認申請を却下しなければならない(新法4Ⅰ②)。

不承認要件

法務大臣は、承認申請に係る土地が次の各号のいずれにも該当しないと認めるときは、その土地の所有権の国庫への帰属についての承認をしなけ ればならない(新法5Ⅰ)。

1_ 崖(勾配が30度以上であり、かつ、高さが5メートル以上のもの)がある土地のうち、その通常の管理に当たり過分の費用又は 労力を要するもの

2_ 土地の通常の管理又は処分を阻害する工作物、車両又は樹木その他の有体物が地上に存する土地

3_ 除去しなければ土地の通常の管理又は処分をすることができない有体物が地下に存する土地

4_ 隣接する土地の所有者等との争訟(通行妨害・占有など)によらなければ通常の管理又は処分をすることができない土地として政令で定めるもの

5_ 上記のほか、土砂崩落・地割れなどの防止措置や大規模間伐など通常の管理又は処分をするに当たり過分の費用又は労力を要する土地として政令で定めるもの

これらのいずれかに該当する場合には、法務大臣は、不承認処分をする(新法5Ⅰ)。

政令案に基づく負担金算定の具体例

※土地所在地の法務局への審査申請時に1筆あたり14,000円の審査手数料を印紙で納める必要がありますが、審査の結果、承認されれば、下記の負担金も必要になります。

≪負担金算定の具体例≫

① 宅地

面積にかかわらず、20万円

ただし、市街化区域や用途地域が指定されている地域内の宅地は面積に応じ算出

例)

100㎡ 約55万円

200㎡ 約80万円

| 面積区分 | 負担金額 |

|---|---|

| 50㎡以下 | 国庫帰属地の面積に4,070(円/㎡)を乗じ、208,000円を加えた額 |

| 50㎡超100㎡以下 | 国庫帰属地の面積に2,720(円/㎡)を乗じ、276,000円を加えた額 |

| 100㎡超200㎡以下 | 国庫帰属地の面積に2,450(円/㎡)を乗じ、303,000円を加えた額 |

| 200㎡超400㎡以下 | 国庫帰属地の面積に2,250(円/㎡)を乗じ、343,000円を加えた額 |

| 400㎡超800㎡以下 | 国庫帰属地の面積に2,110(円/㎡)を乗じ、399,000円を加えた額 |

| 800㎡超 | 国庫帰属地の面積に2,010(円/㎡)を乗じ、479,000円を加えた額 |

② 田、畑

面積にかかわらす、20万円

ただし、市街化区域、用途地域が指定されている地域内、土地改良区域内、農用地区域内の田、畑については面積に応じ算定

例)

500㎡ 約72万円

1,000㎡ 約110万円

| 面積区分 | 負担金額 |

|---|---|

| 250㎡以下 | 国庫帰属地の面積に1,210(円/㎡)を乗じ、208,000円を加えた額 |

| 250㎡超500㎡以下 | 国庫帰属地の面積に850(円/㎡)を乗じ、298,000円を加えた額 |

| 500㎡超1000㎡以下 | 国庫帰属地の面積に810(円/㎡)を乗じ、318,000円を加えた額 |

| 1,000㎡超2,000㎡以下 | 国庫帰属地の面積に740(円/㎡)を乗じ、388,000円を加えた額 |

| 2,000㎡超4,000㎡以下 | 国庫帰属地の面積に650(円/㎡)を乗じ、568,000円を加えた額 |

| 4,000㎡超 | 国庫帰属地の面積に640(円/㎡)を乗じ、608,000円を加えた額 |

③ 森林

面積に応じ算定

例)

1,500㎡ 約27万円

3,000㎡ 約30万円

| 面積区分 | 負担金額 |

|---|---|

| 750㎡以下 | 国庫帰属地の面積に59(円/㎡)を乗じ、210,000円を加えた額 |

| 750㎡超1,500㎡以下 | 国庫帰属地の面積に24(円/㎡)を乗じ、237,000円を加えた額 |

| 1,,500㎡超3,000㎡以下 | 国庫帰属地の面積に17(円/㎡)を乗じ、248,000円を加えた額 |

| 3,000㎡超6,000㎡以下 | 国庫帰属地の面積に12(円/㎡)を乗じ、263,000円を加えた額 |

| 6,000㎡超12,000㎡以下 | 国庫帰属地の面積に8(円/㎡)を乗じ、287,000円を加えた額 |

| 12,000㎡超 | 国庫帰属地の面積に6(円/㎡)を乗じ、311,000円を加えた額 |

④ 雑種地、原野等

面積にかかわらず、20万円⑤ 負担軽減策

隣接する2筆以上の土地について、一つの土地とみなして、負担金の額を算定することを申し出ることができる。

例)隣接する2筆の土地を申請する場合(例:市街化区域外の宅地)

1筆ごとに算定し、

例宅地:100㎡の土地×2=原則40万円

面積を合算する

100㎡+100㎡=200㎡

例宅地:200㎡の土地×1=原則20万円

共有地の申請

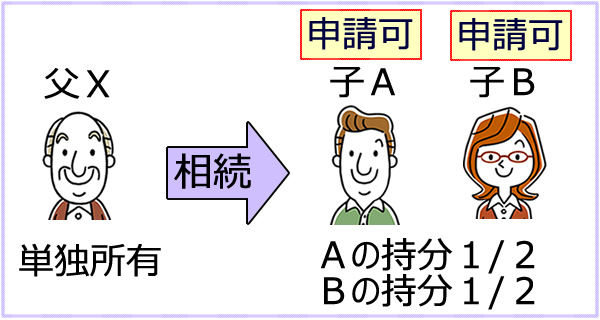

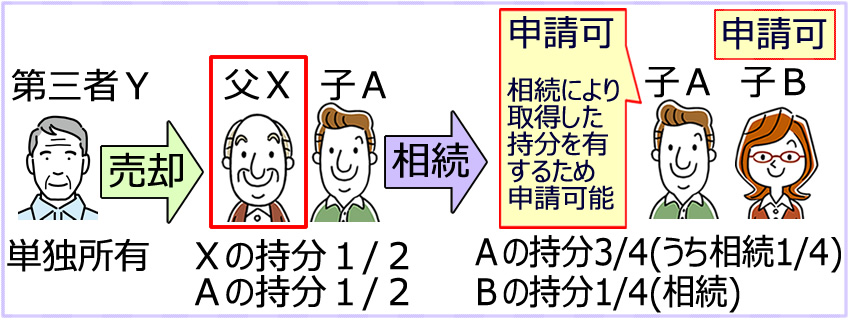

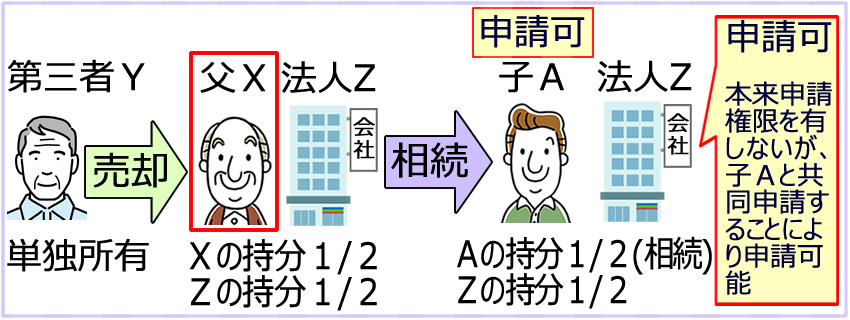

相続等により、土地の共有持分を取得した共有者は、共有者の全員が共同して申請を行うことによって、本制度を活用する事ができます。

土地の共有持分を相続等以外の原因により取得した共有者(例:売買により共有持分を取得した共有者)がいる場合であっても、相続等により共有持分を取得した共有者がいるときは、共有者の全員が共同して申請を行うことによって、本制度を活用することができます。

具体例

① 相続等により共有持分の全部を取得した共有者 の例

父Xから子A、Bが相続により土地を取得

② 相続等により共有持分の一部を取得した共有者 の例

第三者Yから父X、子Aが購入し、父Xの持分を子A、Bが相続により取得

③ 相続等以外の原因により共有持分を取得した共有者 の例

第三者Yから父X、法人Zが土地を購入し、父Xの持分を子Aが相続により取得

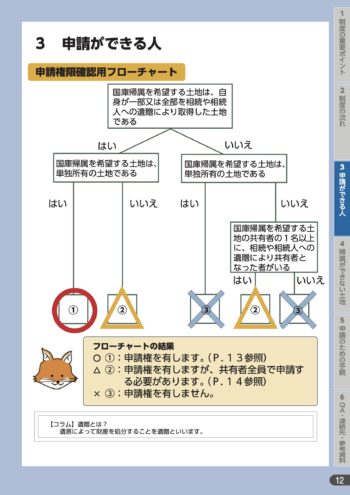

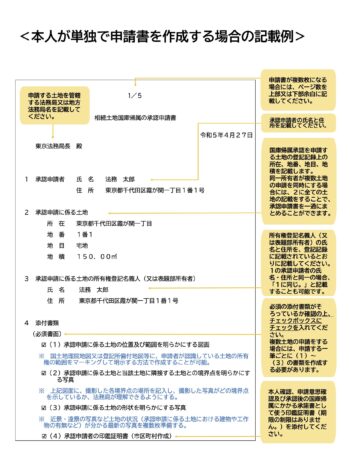

申請できる人と本人が単独で申請書を作成する場合の記載令

具体的な基準についてをご紹介いたします。

出典元:法務省「相続土地国庫帰属制度のご案内」

<本人が単独で申請書を作成する場合の記載例>

出典元:法務省「<本人が単独で申請書を作成する場合の記載例>」

≪関連ページ≫

●遺産分割や相続登記していない不動産に国が警鐘!相続を放って置くのはNG

●不動産オーナー・地主の相続の対応策・・・・・メニュー一覧

●不動産の相続対策(生前対策)としての売却ほか

●不動産の名義変更手続きの実施

●遺産整理・遺言執行も承っています◆相続手続きが“わからない”“面倒”という方へ

●相相続登記とは?

●相続登記の義務化は2024年(令和6年)4月1日から

●相続登記をする際の必要書類と取得方法を解説

●相続登記とは?不動産を相続した方の名義変更の必要書類や義務化について解説

●相続した土地を国に返す「相続土地国庫帰属制度」とは?手続きやメリットをやさしく解説

相続税申告と相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,300件を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続の

評価減と相続節税

このサポートを詳しく見る

遺産分割・

協議のサポート

このサポートを詳しく見る

相続税のAI税務調査に備える対策

このサポートを詳しく見る

相続手続きの代行と

遺産整理

このサポートを詳しく見る

不動産活用・売却、

農地・生産緑地の相続

このサポートを詳しく見る

自社株納税猶予・海外

居住者・海外財産・

相続税還付

このサポートを詳しく見る

生前・相続対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。