相続登記とは?

相続財産に家屋や土地などの不動産が含まれていた場合は、相続登記による名義変更手続きが必要です。

相続登記は2024年(令和6年)4月より義務化され、適正な申請を怠ると罰金が科される可能性もあります。

また、申請には書類の準備や費用がかかるため、予め準備しておくと安心です。

本記事では、相続登記申請の流れや必要書類、申請しなかった場合のペナルティについて詳細に解説します。

相続登記とは、不動産の名義変更をすること

相続によって土地や家屋などの不動産を取得した場合は、相続登記をおこないます。

相続登記とは「所有権移転登記」のことで、法務局で管理されている不動産登記簿の名義を変更するための手続きです。

被相続人が亡くなってから相続登記が完了するまでの間、全相続人の印鑑証明付きの分割協議書や遺言書がない限り相続財産は暫定的に相続人全員の共有財産となります。

このときの相続人を共同相続人といい、法定相続分に応じて所有権を共有している状態です。

相続登記をしないことで生じる6つのリスク

もしも、不動産を相続した人が相続登記をおこなわずにいると、「不動産名義が被相続人のまま」であると同時に「共同相続人によって共有されている状態」が続くことになります。

そのことで考えられるリスクは、下記の通りです。

リスク1:不動産売却や譲渡ができない

繰り返しになりますが、相続登記をしないと不動産の名義は変わりません。

不動産売買では、事実上の所有者と登記簿上の所有者が必ず一致している必要があります。

つまり、相続人の名義に変更するまでは、売買や譲渡の手続きができないということです。

今は売却するつもりがないからと分割協議書も作らず放置している間に共同相続人の意思が変わったり死亡すれば、スムーズに手続きできなくなる可能性もあるでしょう。

リスク2:不動産を担保に融資が受けられない

また、不動産を担保に融資契約をおこなう場合も、実際の所有者と登記簿に記載された所有者が一致していなければ締結できません。

今は融資を受ける必要がないからと放置していると、いざ必要なときに焦ることになるおそれがあります。

リスク3:不動産を奪われる

被相続人が負債を抱えていた場合は、要注意です。

債権者は、相続登記がされていない不動産に対して、法定相続人へ所有権移転登記をおこなう権利(債権者代位権)を持っています。

事実上の相続人が放置している間に、債権者によって法定相続人全員の共有名義への登記がおこなわれるかもしれません。

また、債権者の目的は債権の回収ですから、名義変更後は法定相続人全員に対して売却や譲渡、担保提供などを促すことが考えられます。

共同相続人のなかに借金を抱える人がいた場合、あるいは何らかの大きな資金の工面を必要としていた場合なども注意が必要です。

リスク4:犯罪やトラブルに巻き込まれる

相続した家屋や土地が遠方にあるなど、相続人が誰も使用や管理をしていないケースでは、雑草の繁茂やごみの不法投棄などにより近隣に迷惑をかけている可能性があるでしょう。

また、不法侵入や不法占拠、不動産詐欺といった犯罪の温床となるおそれもあります。

万が一、相続した不動産に関連する事故や事件などが起こった場合、被害者への補償や賠償問題に発展してしまうかもしれません。

リスク5:次の相続時に不利益

相続とは、親から子、そしてまたその子どもへと脈々と受け継がれます。

自分の代で相続登記を怠ったことで、相続人が増えすぎて権利問題が複雑になったりと、不利益につながるケースもあるでしょう。

リスク6:過料の徴収対象となる

これまで、相続登記をおこなわないことに対する罰則はありませんでした。

しかし、2024年(令和6年)4月の義務化にともない、未登記に対する過料が設定されたことに注意が必要です。

≪関連 詳細ページ≫

●遺産分割や相続登記していない不動産に国が警鐘!相続を放って置くのはNG

●不動産の名義変更手続きの実施

●相続発生時に生じる問題を知って頂く事から

●遺産の名義変更はいつまでに必要?手続き・費用・リスクを税理士が解説

●遺産の名義変更手続きを説明

●相続手続きの代行(遺産整理・遺言執行)

まずは遺言または遺産分割協議で引き継ぐ人を決める

相続登記に向け、まずは当該不動産を誰が承継するのかを決めなくてはなりません。

そのためには、まず遺言書の有無を調査し、相続人の確定や相続財産の把握をしておくことも重要です。

相続人の確定

民法では、被相続人の配偶者は常に相続人とされています。

他の親族については、①子ども(孫、ひ孫)、②直系尊属、③兄弟姉妹(甥姪)の順で相続人となり、先の順位者がいる場合は後の順位者に相続権はありません。

相続財産の調査

遺産分割を始める前に、被相続人がどのような財産を所有しているのかを洗い出します。

相続開始時点の時価によって適正な評価額を割り出し、一覧表や目録などで全体像を把握しておきましょう。

被相続人が所有している不動産は、毎年4月ごろに送付されてくる固定資産課税証明書をご覧になれば簡単に確認することが可能です。

不動産を所有しているかどうかがわからない場合は、市区町村役場の窓口などで「名寄帳」を閲覧するとその市区町村内の所有不動産を検索できます。

遺産分割方法の決定

遺産分割方法は、大きく分けて次の3種類です。

●遺言の執行

被相続人が生前に遺言書を作成していた場合は基本的にその内容に従います。

他の方法で相続を進めていても遺言書が発見された時点で遺産分割のやり直しになるため、相続開始後すぐに徹底的に遺言書を探すことが大切です。

●遺産分割協議

遺言書が作成されていない場合は、遺産の分け方について相続人全員で話し合う「遺産分割協議」をおこないます。

遺産分割協議は、相続人全員が合意するまで終わりません。

●法定相続

民法では、法定相続人の組み合わせに応じた相続割合も定められており、これを法定相続分、法定相続分に従った相続を法定相続といいます。

遺産の行き先が決まったら、相続登記や名義変更など、それぞれの財産に応じた相続手続きに進みましょう。

≪関連 詳細ページ≫

遺産相続の手続きについて。相続が発生してからの流れを詳しく解説します。

相続登記をする際の必要書類や手順

ここからは、相続登記の申請手順に沿って、必要書類の種類と取得先を案内します。

ステップ1:戸籍関係書類取得

相続の開始を証明し相続人を特定するために必要な書類は、以下にご紹介する通りです。

| 書類の種類 | 入手先 |

| 被相続人の出生から死亡までの戸籍謄本(戸籍事項証明書)、除籍謄本、改製原戸籍 | 本拠地の市区町村 |

| 被相続人の住民票除票、または戸籍の附票 | 住所地の市区町村(住民票除票) 本籍地の市区町村(戸籍の附票) |

| 相続人全員の戸籍謄本(抄本、戸籍事項証明書) | 本籍地の市区町村 |

●法定相続情報一覧図

戸籍関係証明書は相続手続きにおいて必要な場面が多く、そのたびに請求するのでは手間と費用がかさみます。

法務局の法定相続情報制度は、相続関係を証明するための「法定相続情報一覧図」を作成すると、何度でも無料でコピーの交付を受けられるという制度です。

各種名義変更など相続情報を必要とする財産が多い場合は、法定相続情報制度の利用を検討するとよいでしょう。

ステップ2:遺産分割の証明書類取得・作成

遺産分割の結果と新たな所有者となる相続人を証明するための書類は、遺産分割の方法によって必要なものが異なります。

●遺言書の場合

| 書類の種類 | 入手先 |

|

いずれか日付の新しいもの ・自筆証書遺言 ・公正証書遺言 | 自宅等、あるいは法務局(自筆証書遺言) 公証役場(公正証書遺言) |

| 相続人の固定資産課税明細書(登記申請日の属する年度のもの) | 毎年4月に市区町村から送付 |

| 相続人の住民票 | 住所地の市区町村 |

遺言書には厳密なルールがあり、形式に則っていないものや不備がある場合は法的効力を発揮できません。

また、自宅等に保管されていた自筆証書遺言は裁判所による検認が必要です。

遺言書の作成や発見後の手続きに不安がある場合は、弁護士や司法書士、税理士など専門知識を持つプロを頼りましょう。

●遺産分割協議の場合

| 書類の種類 | 入手先 |

| 遺産分割協議書 | 相続人によって作成 |

| 相続人全員の印鑑証明書(遺産分割協議書に押印したもの) | 住所地の市区町村 |

| 相続人の固定資産課税明細書(登記申請日の属する年度のもの) | 毎年4月に市区町村から送付 |

| 相続人の住民票 | 住所地の市区町村 |

遺産分割協議において全員の合意を得られたときは、その内容を書面に記し、相続人全員の署名と押印をおこないます。

この書面を遺産分割協議書といい、遺産分割の内訳を証明するものです。

●法定相続分による遺産分割の場合

| 書類の種類 | 入手先 | |

| 相続人の固定資産課税明細書(登記申請日の属する年度のもの) 毎年4月に市区町村から送付 | ||

| 相続人の住民票 | 住所地の市区町村 |

法定相続は、法定相続分に準じているため相続割合を証明する必要がありません。

新しく所有者になる相続人についての情報があれば十分です。

代理人に依頼する場合

登記申請は、委任状によって代理人に依頼することができます。

ただし、親族以外では、弁護士、司法書士にしか依頼できません。

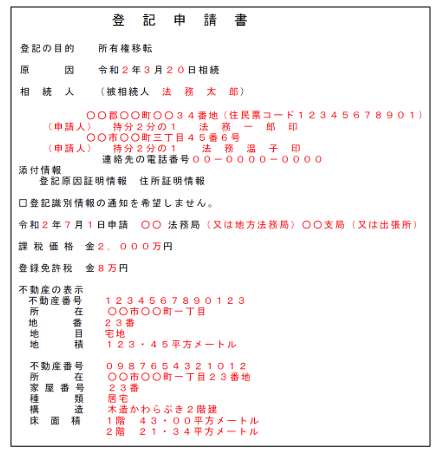

ステップ3:登記申請書の作成

法務局(登記所)に提出する登記申請書は、法務局のホームページからダウンロードで入手可能です。

●課税価格

課税価格とは固定資産課税台帳の価格で、固定資産課税明細書に記載されています。

●登録免許税

登録免許税とは、相続登記をおこなうための手数料です。

原則として「固定資産評価額×0.4%」で算出し、現金あるいは収入印紙によって納付します。

ステップ④登記申請書の提出

相続登記の申請先は、名義変更を必要とする不動産の所在地を管轄する法務局です。

法務局への持参のほか、郵送による提出やオンライン申請も選択できます。

≪関連 詳細ページ≫

●遺産整理・遺言執行も承っています◆相続手続きが“わからない”“面倒”という方へ

●相続登記をする際の必要書類と取得方法を解説

相続登記の2つの方法「単独登記」「共同登記」

相続登記は、1つの不動産を1人が所有する「単独名義」のほか、1つの不動産を複数で共有する「共有名義」でおこなうことも可能です。

単独名義では、当該不動産の権利はすべて1人の相続人に帰属しますが、共有名義の場合はそれぞれの「持分」に応じた割合で所有権を持つことになります。

共有名義での共同登記を選ぶ理由

共有名義を選ぶ理由としては、次のようなものが考えられるでしょう。

・遺言により共有名義を指定されていた場合

・どうしても話し合いが決着せず、調停や裁判によって法定相続を指示された場合

・相続人同士でもめることを避け、法定相続を選んだ場合

・主な相続財産が自宅不動産のみで、物理的な分割が難しい場合

・もともと共同登記されていた不動産で、共有名義人の1人が亡くなった場合

共有名義では、被相続人が単独で所有していた不動産を複数の相続人が取得するケースと、被相続人と第三者が共有していた不動産を単独あるいは複数の相続人が取得するケースがあります。

たとえば、共有名義不動産を持つ夫婦の片方が亡くなり、その子どもが相続した場合は、「被相続人と配偶者」から「配偶者と子ども」の共有名義に変更されるというわけです。

共有名義によるデメリット

共有名義での相続登記は、遺産の取り合いを回避するための良策のように思えるかもしれません。

しかし、実際は次のようなデメリットが多く、トラブルの元凶になりやすいでしょう。

デメリット1:処分しにくい

共有不動産に対して売却、譲渡、賃貸開始や担保設定などをおこなうためには、共有者全員の同意が必要です。

単独で所有するよりも、処分に対する自由度は下がります。

デメリット2:勝手に処分されるおそれがある

全員の意見を一致させて不動産全体を処分することが難しい一方で、自分の持分に関しては自由に売却でき、共有者に通知する必要もありません。

一般的に共有財産を好んで購入する個人は珍しく、共有持分専門の買い取り業者の手に渡る可能性が高いです。

共有者のなかにいつの間にか知らない人が混じっているということになり、意見を一致させることがますます困難になるでしょう。

第三者との共有状態を解消するために、売却された共有持分を買い取って単独所有にするという方法がありますが、そのためにはある程度のまとまった資金が必要です。

別に居住用不動産を持っているなど共有財産を手放してもかまわない場合は、自分の持分を売却するという手もあります。

いずれにしても、業者に足もとを見られないような対策を講じる必要があるでしょう。

デメリット3:固定資産税の分割トラブル

不動産の所有者には固定資産税の納付義務があります。

共有名義の場合は、持分に応じた税額が各自の負担額となりますが、共有名義人それぞれに固定資産税納付書が届くわけではありません。

共有者各自から徴収して代表者が納付するか、先に代表者が納付しておいて他の所有者から集めることになるでしょう。

故意に納税を免れる意図があっても、経済状況によってやむを得ずだとしても、共有者からの支払いが滞れば親族内のトラブルに直結します。

関係性によっては督促がしにくく、他の共有者に不公平感を抱かせる原因にもなりかねません。

デメリット4:相続のたびに所有者が増える

共同相続人の説明でもお話した通り、相続とは次代につながっていくものです。

共有名義にすると、相続発生のたびに相続人が増えて複雑になるおそれもあります。

最初からすぐに売却するという方向で共同相続人の意見が一致している場合をのぞき、共有名義での相続はおすすめできません。

≪関連 詳細ページ≫

相続登記とは?不動産を相続した方の名義変更の必要書類や義務化について解説

相続登記の義務化

2024年(令和6年)4月1日、これまで任意とされていた相続登記が義務化されます。

義務化におけるポイントは次の3点です。

ポイント1:相続登記期限

法改正により、相続で不動産を取得した相続人は、取得日から3年以内に相続登記をおこなうことが義務づけられました。

取得日とは「不動産の取得を知った日」と定義されているため、相続方法によって多少の誤差が生じます。

・遺言書のある相続:遺言によって不動産を相続したことを知った日

・遺産分割協議による相続:遺産分割協議が成立した日

・法定相続:相続開始日

ポイント2:施行以前の相続不動産も義務化の対象

相続登記の義務化は2024年(令和6年)4月1日に始まりますが、施行日以前に相続した不動産についても遡って義務化の対象となります。

その場合の登録期限は、取得日から3年以内か施行日から3年以内(2027年3月31日まで)です。

ポイント3:10万円以下の過料適用

正当な理由なく相続登記申請を怠ったまま相続登記の義務履行期間を過ぎると、10万円以下の過料が適用となる可能性があります。

正当な理由とは、相続人数が極めて多く書類調達や状況把握に時間がかかる場合や、遺産分割が決着していない場合のほか、相続人自身の療養や暴力からの避難、経済的な困窮などが該当するようです。

所有者不明の土地が社会問題に

相続登記が義務化された背景には、相続登記されずに放置されている「所有者不明の土地・空き家」が増えてきたという問題があります。

何度も相続が起こった結果、持分が細分され、権利者が膨れ上がって、収拾がつかない状態です。

景観の悪化や老朽化による倒壊のおそれ、不法投棄・不法侵入・放火などによる治安の悪化などを招くうえに、固定資産税も払われないため自治体にとっても悩みの種となっています。

このような状況を改善するため、適切に管理されていない空き家に対して指導や勧告、罰金や行政代執行の根拠となる「空家等対策の推進に関する特別措置法(通称:空家等対策特別措置法)」が2014年(平成26年)に施行されました。

そして、そもそもの所有者不明の状態を改善するための措置として、相続登記の義務化が施行されるというわけです。

≪関連 詳細ページ≫

相続登記の義務化は2024年(令和6年)4月1日から

相続未登記不動産の対応

これまでは相続登記が任意だったため、相続財産のなかには先代や先々代から名義変更されていないという不動産が含まれていることもあるでしょう。

あるいは、建築から一度も登記されていない未登記不動産を相続することがあるかもしれません。

土地や建物を購入したり建築したりした場合、本来は1ヵ月以内に所有者が登記申請をおこなうはずです。

しかし、先祖代々の土地に増築や改築をおこなった場合に登記を忘れていたケースや、自己資金だけで購入や建築をおこなったため客観的な指摘がなく登記の機会を逸していたケースなどが散見されます。

また、固定資産課税通知書が届き納税をおこなっていたため、未登記だと知らなかったというケースもあるでしょう。

登記を管理するのは法務局、固定資産税を管理するのは自治体と管轄が異なるので、登記の有無にかかわらず課税通知書が届くのです。

未登記不動産の相続

被相続人が未登記不動産を所有していた場合、通常通り遺産として扱います。

他の財産と同じように遺産分割をおこない、誰が引き継ぐかを決定しましょう。

遺産分割が終わった後で、実は未登記不動産もあったということがわかると、別途、その物件についての遺産分割協議をおこなう必要があります。

遺言書のある相続で、未登記不動産に関する記載が遺言書になかった場合も、その物件を分けるための遺産分割協議が改めて必要となるのです。

これまでの経緯や関係性、それぞれの居住地などによっては、再度遺産分割協議のために集まることが難しいケースもあるでしょう。

追加作業を生じさせないためにも、遺産調査はしっかりとおこなうことが大切です。

未登記不動産の登記

すでに登記されている不動産についての相続登記は名義変更手続きとなりますが、未登記不動産はどのような不動産なのかというところから始めなくてはなりません。

主な記載内容は下記の通りですが、専門性が高いため資格を持つプロの力を借りる必要があります。

●表題部の記録事項

土地:所在、地番、地目、地積など

建物:所在、地番、家屋番号、種類、構造、床面積など

●権利部の記録事項

甲区:所有権移転登記、差押え、仮処分など、所有者に関して「誰、いつ、どのように、所有権を取得したか」という情報

乙区:抵当権設定、地上権設定、地役権設定など、所有権以外の権利に関する情報

未登記不動産の登記が済めば、堂々と所有権を主張できます。

次の相続の為にも、その都度きちんと登記をおこなうよう、家族で話し合っておくと安心ですね。

≪関連 詳細ページ≫

相続土地国庫帰属制度を活用して、次の相続税を節税(不要な土地を手放す方法)

相続登記のことなら、まずはプロへ相談

本記事で解説した通り、相続登記とは不動産を取得した際の名義変更手続きのことです。

これまでもしっかりと登記がおこなわれていた不動産で、遺産分割協議もスムーズに進んだ場合は、相続人自身でも手続きできることでしょう。

しかし、相続登記が途切れている不動産や増改築部分が反映されていない不動産、まったくの未登記不動産を相続した場合は、専門的な対応が必要になります。

その場合は、遠慮なくプロに相談するほうが得策です。

登記は司法書士や土地家屋調査士の専門分野ですが、相続税や固定資産税といった税に密接に関わるので登記の依頼前に、税理士に先に相談されることをオススメします。

相続や不動産問題に強い税理士ならば、登記に関する悩みの解決方法に加え、節税対策を兼ねた最適プランのサポートが期待できます。

多くの税理士法人では初回相談無料サービスを提供しているため、気軽にコンタクトをとってみてはいかがでしょうか。

まずは相談を通じて考えをまとめたり、サイトを見て情報収集をしたりするだけでも、気持ちが楽になるでしょう。

≪関連ページ≫

●相続税の申告_作成から提出・手続の方法、10ヶ月の流れを解説

●相続税の基本計算(法定相続人を把握・基礎控除・法定相続分・非課税財産)

相続税申告と相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,300件を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続の

評価減と相続節税

このサポートを詳しく見る

遺産分割・

協議のサポート

このサポートを詳しく見る

相続税のAI税務調査に備える対策

このサポートを詳しく見る

相続手続きの代行と

遺産整理

このサポートを詳しく見る

不動産活用・売却、

農地・生産緑地の相続

このサポートを詳しく見る

自社株納税猶予・海外

居住者・海外財産・

相続税還付

このサポートを詳しく見る

生前・相続対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。