相続税の基本計算(法定相続人を把握・基礎控除・法定相続分・非課税財産)

相続税の計算では、課税価格・法定相続人の数・基礎控除・法定相続分の把握は相続税申告の第一歩なので正確に把握します。

相続税の基本計算

(法定相続人を把握・基礎控除・法定相続分・非課税財産)

~目次~

動画“相続税の基本_計算方法”でわかり易く説明・解説しています。

相続税に関することに少しでも不安がある方は、専門知識のある相続ステーション®にご相談ください。

【1】相続税申告が必要な方

基礎控除額・・・・・3,000万円+600万円×法定相続人の数

例)法定相続人が妻と子供2人の場合の基礎控除額

3,000万+600万×3人=4,800万円

●課税価格が基礎控除額以下の場合には、相続税はかかりません。

但、自宅や事業用『小規模宅地の減額特例』や『配偶者の税額軽減』を受ける為には申告が必要ですのでご注意ください。

●生命保険金や死亡退職金の非課税限度額・・・・・それぞれ500万円×法定相続人の数

【2】税額計算の仕方

(1)課税価格

土地・建物や預金等の財産から借入金や未払金等の債務を引いたものが遺産額になります。(生命保険金や死亡退職金はそれぞれ非課税限度額を超えた分が加算されます)。又、遺産相続した人で被相続人からの直近3年以内に生前贈与を受けていた場合や「相続時精算課税贈与」を受けていた場合は、それらの生前贈与分を遺産に加算する必要があります。

税務当局による財産情報の把握は年々進化(?)していて過去10年間の預貯金の入出金履歴は職権で入手できるようになっており、直前出金

や預金の名義分散

などの小手先の対処は通用しなくなっているのが現実です。『課税価格』が『基礎控除』を下回っていても、安心はできません。

≪関連ページ≫

●相続で失敗しないためのポイント/注!のワケ①~③

●生前贈与財産の加算と贈与税額控除

●相続時精算課税制度の贈与を活用した相続税節税の実施(賃貸建物・値上り土地・自社株など)

★令和6年(2024年)税制改正 相続税や贈与税、土地譲渡に関するもの抜粋

例)

| 現金・預金・株式 | 7,000万円 |

| 土地【特例適用後】 (居住用宅地(330㎡まで)など一定の要件に該当する土地の場合には特例の減額後の金額となります。下記(注)参照) |

1,000万円 |

| 建物 | 500万円 |

| 生命保険金(入金額4,000万円▲500万円×3) | 2,500万円 |

| 総遺産額 1億1,000万円 | |

| 借入金(団体信用保険付き住宅ローン除く) | ▲0万円 |

| 葬式費用 | ▲200万円 |

| 課税価格 1億 800万円 | |

(注)特例の適用例

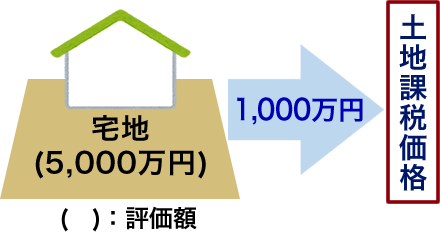

例)被相続人が相続開始の直前において居住していた家屋の敷地

(特定居住用宅地等・面積250㎡、評価額5,000万円)の場合

5,000万円×(1-0.8)(減額割合80%、4,000万円減額)

=1,000万円(課税価格に参入すべき価額)

特定居住用宅地等の面積が

250㎡(≦330㎡)であるため、

宅地全体が特例の適用対象

となります。

この場合には、

1,000万円を課税価額に

算入します。

≪関連ページ≫

●『相続土地評価の減額は相続節税と遺産分けに最重要』

●『居住用 小規模宅地の特例』

●『事業用 小規模宅地等の評価の減額特例』

●『相続財産から控除できる葬式費用』

●『相続財産から控除できる債務』

(2)課税遺産総額(上記【例題】の場合)

正味の遺産額から基礎控除額を引いたものが課税遺産総額になります。

1億800万円▲4,800万円(基礎控除額:3,000万円+600万円×3)

=6,000万円

(3)相続税の総額の計算

(2)で計算した課税遺産総額を一旦、法定相続分で分割したものと想定して相続税の総額を計算します。

妻 6,000万円×1/2=3,000万円

長女 6,000万円×1/4=1,500万円

長男 6,000万円×1/4=1,500万円

妻 |

長女 |

長男 |

| 6,000万円×1/2 ↓ 3,000万円 |

6,000万円×1/2×1/2 ↓ 1,500万円 |

6,000万円×1/2×1/2 ↓ 1,500万円 |

税率表で相続税額を計算すると、下記のとおりとなります。

妻 3,000万円×15%(税率)▲50万円(速算控除額)=400万

円

長女 1,500万円×15%(税率)▲50万円(速算控除額)=175万

円

長男 1,500万円×15%(税率)▲50万円(速算控除額)=175万

円

| 妻 |

長女 |

長男 |

| 相続税額 400万円 |

相続税額 175万円 |

相続税額 175万円 |

相続税の総額 750万円 |

||

相続税の税率表

| 課税価額 | 税率 | 速算控除額 |

| 1,000万円以下 | 10% | ― |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

(4)各人納税額の計算

上記(3)の相続税の総額をもとに実際の各人の相続割合により各人の相続税額をシミュレーションします。

実際の相続割合が妻60%、長女20%、長男20%だった場合

相続税の総額は 750万円と変わりませんが、各人の負担する相続税額が変わります。

各人の相続税額

妻 750万円×60%=450万円

長女 750万円×20%=150万円

長男 750万円×20%=150万円

| 妻 |

長女 |

長男 |

| 750万円×60% ↓ 450万円 |

750万円×20% ↓ 150万円 |

750万円×20% ↓ 150万円 |

| ↓ 配偶者の取得した遺産額に対する税額については、 法定相続分もしくは 1億800万円までのいずれか多い金額に対応する額までの税額控除があります。 |

↓

↓ ↓ |

↓

↓ ↓ |

| 配偶者の税額軽減 ▲450万円 |

||

| ↓ | ||

| 妻 0 円 |

長女 150万円 |

長男 150万円 |

※相続税額の2割加算

(注意点)遺産を取得した人が、孫養子・兄弟姉妹・甥・姪などの場合は他の相続人に比べ2割増しの税額になります。

相続税の早見表

1. 相続人が配偶者と子の場合、人数によって税額が変わります。(法定相続分に従って財産を取得した場合)

| 配偶者と子1人 | 配偶者と子2人 | 配偶者と子3人 | |

| 基礎控除 | 4,200万円 | 4,800万円 | 5,400万円 |

| 5,000万円 | 40万円 | 10万円 | 0円 |

| 6,000万円 | 90万円 | 60万円 | 30万円 |

| 8,000万円 | 235万円 | 175万円 | 137万円 |

| 1億円 | 385万円 | 315万円 | 262万円 |

| 1億5,000万円 | 920万円 | 748万円 | 665万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,217万円 |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,800万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,962万円 |

2. 相続人が子だけの場合

| 子1人 | 子2人 | 子3人 | |

| 基礎控除 | 3,600万円 | 4,200万円 | 4,800万円 |

| 5,000万円 | 160万円 | 80万円 | 20万円 |

| 6,000万円 | 310万円 | 180万円 | 120万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 |

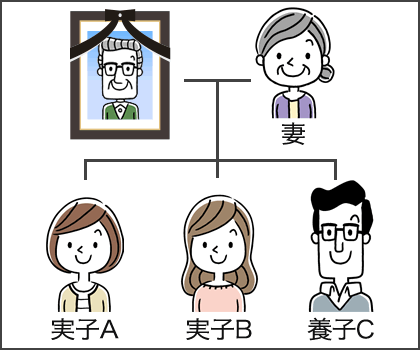

(5)養子がいるときの相続税額の計算

1.次の4項目については、「養子の数」が影響してきます。

(1)相続税の基礎控除額

(2)生命保険金の非課税限度額

(3)死亡退職金の非課税限度額

(4)相続税の総額の計算

2.これらの計算をするときの法定相続人の数に含める被相続人の「養子の数」は、

(1)被相続人に実の子供がいる場合、一人までです。

(2)被相続人に実の子供がいない場合、二人までです。

ただし、養子の人数を法定相続人の数に含めることで相続税の負担を不当に減少させる結果となると認められる場合、上記(1)又は(2)の養子の数に含めることはできません。

尚、孫養子については次の3.の場合を除いて20%割増の税額になります。

3.次のいずれかに当てはまる人は、実の子供として取り扱われますので、2の「養子の数」の制限を受けません。

(1)被相続人の配偶者の実の子供で被相続人の養子となっている人

(2)被相続人の実の子供、養子が既に死亡しているか、その子供に代わって相続人となった子供や孫

≪関連ページ≫

●遺産相続の順位は決まっている?法定相続人の範囲や優先順位について

●相続における養子縁組とは?相続権の発生と相続税対策で押さえておきたいポイント

●遺産を相続した時、税金はどれくらいかかる?相続税について詳しく解説

●死亡保険金を受け取った時に発生する税金は?保険金と給付金の違いとは?

●相続税はいくらから?相続税は3600万円の基準と法定相続人の数・基礎控除額

●相続税の節税は選ぶ税理士で変わる!申告や対策の方法を税理士法人が解説

●法定相続分について詳しく解説!遺産の計算方法や相続した時の割合などは?

●代襲相続とは?孫、甥や姪どこまで?相続順位や相続の割合など図解でわかりやすく

●相続税と贈与税の比較検討(贈与税額表を使って相続と贈与の有利比較)

●税制改正後の贈与税(暦年贈与と相続時精算課税贈与)と相続税の関係イメージ図

●贈与税のかからない贈与7つ/生活費・教育費、教育資金、結婚子育て、おしどり贈与、住宅取得資金、お祝・お見舞、特定障害者扶養信託

相続税申告と相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,300件を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続の

評価減と相続節税

このサポートを詳しく見る

遺産分割・

協議のサポート

このサポートを詳しく見る

相続税のAI税務調査に備える対策

このサポートを詳しく見る

相続手続きの代行と

遺産整理

このサポートを詳しく見る

不動産活用・売却、

農地・生産緑地の相続

このサポートを詳しく見る

自社株納税猶予・海外

居住者・海外財産・

相続税還付

このサポートを詳しく見る

生前・相続対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。