財産債務調書制度の資料で税務署は富裕層の相続税の税務調査対象を事前把握

平成27年以降に一定の富裕層を対象に財産債務調書の提出が義務付けられました。国税庁の目的は将来の相続税の調査の重点対象にすべき人とその資産の価額の事前把握です。更に2025年(令和7年)7月から全ての相続税申告書を対象にAIを用いて調査対象とすべきか否かをスクリーニングします。特に財産債務調書を提出している方の相続申告は長年の実績ある相続プロフェッショナル税理士をお勧めします。

相続税の税務調査対策として「財産債務調書」(同合計表)「国外財産調書」を税務署が確認

≪関連 詳細ページ≫

● AIによる相続税の税務調査で狙われやすい先と税理士意見の書面添付制度を活用した防御法

概要を解説

手続の対象となる人は・・・

所得税等の確定申告書を提出しなければならない者で、その年分の総所得金額及び山林所得金額の合計額(注1)が2千万円を超え、かつ、その年の12月31日において、その価額の合計額が3億円以上の財産又はその価額の合計額が1億円以上の国外転出特例対象財産(注2)を有する者を対象に『マイナンバー』入りで年末の財産債務の項目別の内容・価額の提出が義務付けれらました。

≪関連ぺージ≫

★AIによる相続税の税務調査リスクをヘッジ●マイナンバーとAI分析が相続税・贈与税に及ぼす影響の説明・確認

申告分離課税の所得がある場合には、それらの特別控除後の所得金額の合計額を加算した金額です。ただし、

- 純損失や雑損失の繰越控除、

- 居住用財産の買換え等の場合の譲渡損失の繰越控除、

- 特定居住用財産の譲渡損失の繰越控除、

- 上場株式等に係る譲渡損失の繰越控除、

- 特定中小会社が発行した株式に係る譲渡損失の繰越控除、

- 先物取引の差金等決済に係る損失の繰越控除を受けている場合は、その適用後の金額をいいます。

「国外転出特例対象財産」とは、所得税法第60条の2第1項に規定する有価証券等並びに同条第2項に規定する未決済信用取引等及び同条第3項に規定する未決済デリバティブ取引に係る権利をいいます。

令和4年の税制改正により

・令和5年分からは、提出期限を現行“翌年3月15日”から“翌年6月30日”に変更

・財産債務調書は年収が2,000万円以下の年でも、年末の財産合計(債務控除前)が

10億円以上であれば提出義務を課す

国税の狙いは・・・

将来の相続税申告対象財産の事前把握です。

不動産・預金・上場株・投信はもとより美術品・貴金属・同族会社などへの貸付金・同族株もその対象になっています。

お客様も税理士も当然に手間が増えます。

記載内容に不備があっても、当面は財産から発生する所得申告モレがあったときのペナルティーのみですが、将来は分かりません。

上記の金額基準も下げてくるかも。

税務当局は贈与税や相続税の課税モレを防ぐ為、国民の財産情報の収集をどんどん強化してきます。

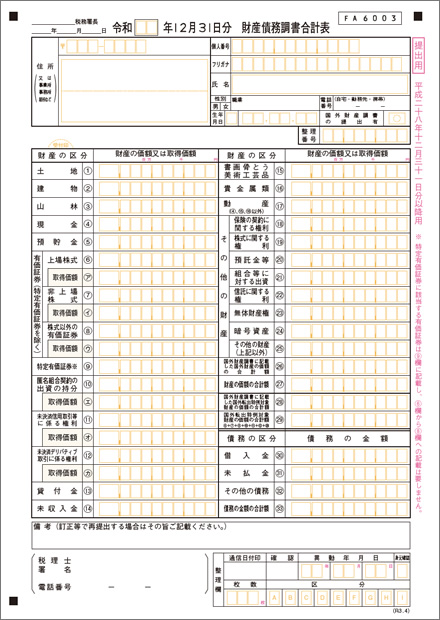

財産債務調書合計表に記載する項目

財産債務調書合計表

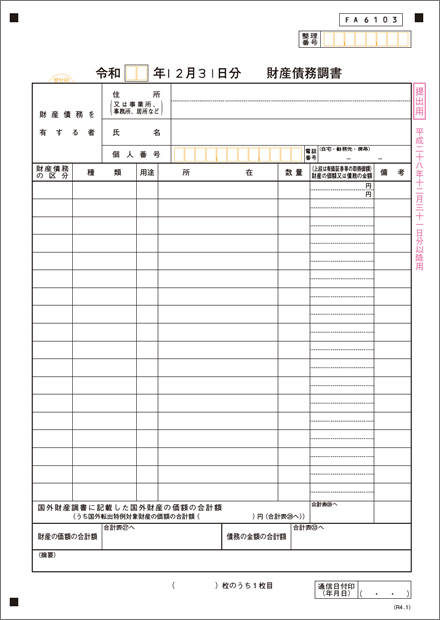

財産債務調書

(明細書:財産債務の区分、種類、用途、所在、数量、金額、備考 の各種を記入)

財産債務調書の記入に当たっての留意事項

この財産債務調書には、財産債務の区分に応じて、「種類別」、「用途別」(一般用及び事業用の別)及び「所在別」に、その財産の「数量」及び「価額」並びに債務の「金額」を記入します。

財産債務の区分

①土地(林地を含む。)、②建物、③山林、④現金、⑤預貯金(当座預金、普通預金、定期預金等の預貯金)、⑥有価証券(株式、公社債、投資信託、特定受益証券発行信託、貸付信託等の有価証券)、⑦匿名組合契約の出資の持分、⑧未決済信用取引等に係る権利、⑨未決済デリバティブ取引に係る権利、⑩貸付金、⑪未収入金(受取手形を含む。)、⑫書画骨とう及び美術工芸品、⑬貴金属類、⑭その他の動産(家庭用動産を含む。)、⑮その他(①から⑭までの財産以外)の財産、⑯借入金、⑰未払金(支払手形を含む。)、⑱その他(⑯及び⑰の債務以外)の債務

※ 家庭用動産とは、例えば、家具、什器備品などの家財や自動車などの動産をいい、④現金、⑫書画骨とう及び美術工芸品、⑬貴金属類は含まれません。その他の財産とは、①から⑭のどの種類にも当てはまらない財産、例えば、預託金、保険の契約に関する権利、信託受益権、暗号資産などをいいます。

手続根拠:財産債務調書(同合計表)

内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律第6条の2第1項

≪関連 詳細ページ≫

●令和4年(2022年)税制改正(抜粋)

●税務調査もAI!調査の対象・内容・ポイントなどを詳しく解説

●財産債務調書とは?提出義務・作成手続き・注意点を専門家が徹底解説

●AIによる相続税の税務調査で狙われやすい先と税理士意見の書面添付制度を活用した防御法

●相続税の税務調査もAIの時代、どのような人が対象?

●AI税務調査の対策

●相続税の節税は選ぶ税理士で変わる!申告や対策の方法を税理士法人が解説

●相続税の基本計算(法定相続人を把握・基礎控除・法定相続分・非課税財産)

●相続税はいくらから?相続税は3600万円の基準と法定相続人の数・基礎控除額

●相続税の申告_作成から提出・手続の方法、10ヶ月の流れを解説

相続税申告と相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,300件を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続の

評価減と相続節税

このサポートを詳しく見る

遺産分割・

協議のサポート

このサポートを詳しく見る

相続税のAI税務調査に備える対策

このサポートを詳しく見る

相続手続きの代行と

遺産整理

このサポートを詳しく見る

不動産活用・売却、

農地・生産緑地の相続

このサポートを詳しく見る

自社株納税猶予・海外

居住者・海外財産・

相続税還付

このサポートを詳しく見る

生前・相続対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。