相続税申告と生前贈与の影響の検証

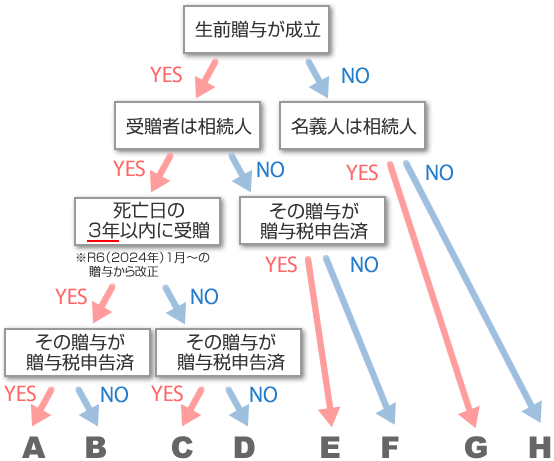

相続税の税務調査対策として生前贈与成立の主張が相続税申告に及ぼす影響をフローにしました。特に贈与成立年度による贈与税の時効とペナルティー税の関係にご注目ください。当事務所では贈与成立の主張は①全贈与財産との形態の整合性と時効やペナルティーとで総合判断しています。

相続税の税務調査対策「相続税申告と生前贈与」の影響の検証

贈与成立の主張は ①全贈与財産との整合性 ②成立年度 がポイント!

「生前贈与加算」にて精算

「生前贈与加算」にて精算

前年・前々年のみ贈与税の期限後又は修正申告・納税の後「生前贈与加算」で精算

前年・前々年のみ贈与税の期限後又は修正申告・納税の後「生前贈与加算」で精算

※ペナルティ 有※令和6年(2024年)1月〜の贈与から改正により過去分の加算期間が延長され、最長7年以内の一定額を超える贈与は加算が必要に。

贈与申告・納税で完結

贈与申告・納税で完結

受贈年の翌年3月15日から6年(隠ぺい7年)以内であれば贈与税決定又は更正課税の可能性あり

受贈年の翌年3月15日から6年(隠ぺい7年)以内であれば贈与税決定又は更正課税の可能性あり

※ペナルティ 有

贈与申告・納税で完結

贈与申告・納税で完結

受贈年の翌年3月15日から6年(隠ぺい7年)以内であれば贈与税決定又は更正課税の可能性あり

受贈年の翌年3月15日から6年(隠ぺい7年)以内であれば贈与税決定又は更正課税の可能性あり

※ペナルティ 有

遺産分割協議により名義人が相続

遺産分割協議により名義人が相続

※申告しなければペナルティ 有(他の相続人が相続する場合は、名義人の協力により名義変更など)

遺産分割協議により相続人が相続後、名義人の協力により名義変更など

遺産分割協議により相続人が相続後、名義人の協力により名義変更など

※申告しなければペナルティ 有

≪関連ページ≫

●AIによる相続税の税務調査に備えた申告作業●税理士意見書面の為の贈与成立の確認作業。贈与が否認されない為のポイント

●令和6年(2024年)税制改正 相続税や贈与税、土地譲渡に関するもの抜粋

●相続税・贈与税のペナルティ税率(加算税・延滞税など)

●贈与税のかからない贈与7つ/生活費・教育費、教育資金、結婚子育て、おしどり贈与、住宅取得資金、お祝・お見舞、特定障害者扶養信託

●税務調査もAI!調査の対象・内容・ポイントなどを詳しく解説

相続税申告・相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,000件超を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続のコツは、

土地評価の減額・

節税・遺産分割

このサポートを詳しく見る

遺産分割サポート

このサポートを詳しく見る

AI税務調査の対策

このサポートを詳しく見る

相続手続きの代行

(遺産整理・遺言執行)

このサポートを詳しく見る

不動産相続、

農地・生産緑地の相続、

不動産の売却

このサポートを詳しく見る

その他の相続税

・相続の関連項目

このサポートを詳しく見る

相続対策・生前対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。