相続権とは?相続人の範囲や相続割合について詳しく解説

遺産相続できる人の範囲や取得割合は、民法によって定められています。

ただし、必ずしも法律通りに行う必要はありません。

遺言書によって相続割合が指定されているケースや、相続人同士の話し合いによって決めるというケースもあります。

本記事では、相続が発生した際に相続権を持つ法定相続人の範囲や相続割合について詳しく解説します。

相続権とは?財産を相続する権利がある人の範囲のこと

親族が亡くなると遺産相続が始まります。

相続とは亡くなった人(被相続人)が所有していた財産を、相続人が受け継ぐための手続きです。

ドラマや映画、小説などでは、遺産をめぐって親族が争うといったストーリーが描かれていることもありますが、実際は法律によってさまざまなルールが決められています。

相続する権利(相続権)を持つ人の範囲や順序についてもルールがあるため、予め知っておくと安心です。

なかには、うちには財産がないから遺産相続とは縁がないと考えている人もいるでしょう。

しかし、遺産には被相続人が所有していたすべてのものが含まれます。

調べてみたら意外と財産があったということもあるので、注意が必要です。

相続の対象となる財産

相続の対象となる財産は、金銭に見積もることができる経済的価値のあるものすべてです。

具体例としては、下記のようなものが挙げられます。

・現金、預貯金、有価証券(株式、投資信託、国債、社債等)などの金融資産

・宅地、家屋、農地、山林などの不動産

・宝石、貴金属、書画、骨董品、自動車、家財などの動産

・著作権、特許権などの知的財産権

・被相続人から受け取った特定の生前贈与財産

・生命保険の死亡保険金、死亡退職金などのみなし相続財産

遺産相続の目的は、被相続人の財産を取得した人が、その財産額に応じた相続税を申告・納付することです。

相続開始から申告・納付期限までは10ヵ月しかありません。

そのため、相続の開始を知った相続人は、なるべく早く相続財産の洗い出しをする必要があるでしょう。

では、誰がその相続人に該当するのでしょうか。

次に、相続人の範囲と相続順位について確認していきましょう。

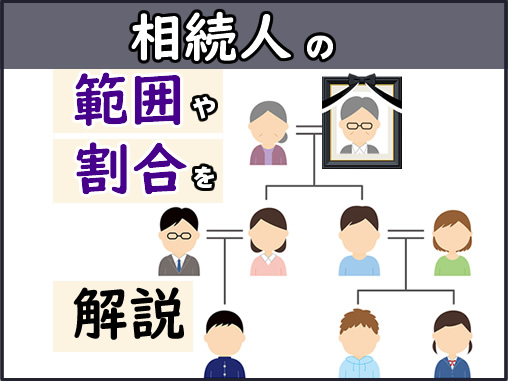

相続人の範囲と相続順位について詳しく解説

相続人とは、相続の権利を持つ人のことです。

法律によって定められているため「法定相続人」と呼ぶこともあります。

相続人の範囲と順序は次の通りです。

配偶者は常に相続人

被相続人の配偶者は、常に相続人の権利を持ちます。

ただし、このときの配偶者とは正式な婚姻関係を結んだ戸籍上の配偶者を指し、内縁関係や事実婚のパートナーは含まない点に注意しましょう。

法定相続人と相続順位

配偶者以外の親族については、以下で説明する順位で相続権を持ち、配偶者と共に相続人となります。

上位の順位の該当者が1人でもいる場合、下位の人に相続権はありません。

【第1順位:子ども】

被相続人に子どもがいる場合は、優先的に相続人となります。

養子縁組が成立している養子は実子同様に相続権を持ちますが、配偶者の連れ子などで養子縁組をしていない子は相続権の対象外です。

また、非嫡出子の場合、分娩の事実や認知によって戸籍上の親子関係が認められることで、相続権が発生します。

このとき、実子養子、あるいは嫡出子非嫡出子による差は生じません。

●代襲相続と代襲相続人

被相続人の相続が開始するより前に亡くなっている子どもがいる場合は、その子どもの直系卑属(被相続人の孫やひ孫)が相続権を受け継ぎます。

これが代襲相続といわれるもので、相続権を受け継ぐ人は代襲相続人です。

代襲相続人を含む該当者が1人もいなくなったとき、相続権は次の順位へ移動します。

【第2順位:直系尊属】

第2順位の相続人は、被相続人の直系尊属のうち、親等の近い世代です。

つまり、1親等の父母、2親等の祖父母、3親等の曾祖父母という順で相続権を持つことになります。

このとき、父母のどちらかが生存している場合は父母の世代、両親とも亡くなっている場合は祖父母の世代が相続人となり、異なる世代が同時に相続権を持つことはありません。

実父母と養父母がいる場合は、どちらも同じように相続権を持ちます。

配偶者の父母などの姻族は含みません。

【第3順位:兄弟姉妹】

第1順位、第2順位ともに該当者が1人もいない場合のみ、被相続人の兄弟姉妹が相続人となります。

戸籍上の兄弟姉妹関係が成立していれば、親の実子か養子か、親の配偶者の連れ子かどうかなどは不問です。

被相続人の相続が開始するより前に亡くなっている兄弟姉妹がいる場合は、その直系卑属(被相続人の甥姪)に代襲相続が発生します。

ただし、第1順位とは違い一代限りの代襲相続となり、甥姪のさらに子どもまでは含みません。

相続人がいない場合の財産の行方

被相続人に配偶者や子がなく、直系尊属も生存しておらず、兄弟姉妹もいないというケースもあるでしょう。

相続人のいない財産は、原則として相続財産管理人によって遺言書に従った遺贈や寄付、債権者への弁済、特別縁故者への分与などが行われた後、残った場合は国庫に入ります。

「特別縁故者」への財産分与

たとえ、被相続人に事実婚のパートナーがいて、家族のように同居生活を送っていたとしても、その人たちが法定相続人になることはありません。

しかし、他に相続人が1人もいないのなら、被相続人と特別に親しい人が遺産を受け取ってもよいのではないでしょうか。

現在の法律では、次の要件を満たし、一定の手順を踏めば、特別縁故者への財産分与を認めています。

特別縁故者の範囲と要件

「縁故者」とは、被相続人とゆかりのある人物という意味です。

被相続人と下記のような関わりがあった人は、特別縁故者として認められる可能性があるでしょう。

●被相続人と生活を共にしていた人

一般に、被相続人と同居し生計を同じくしていた事実婚パートナー、事実上の養子や養親、義父母などが該当します。

本来は、戸籍上の婚姻関係や親子関係がなければ相続権はありませんが、事実上の家族関係を主張することで遺産を取得できるかもしれません。

●被相続人の介護・看護につとめた人

被相続人の生前、介護や療養看護などを献身的に行った人も特別縁故者と認められる可能性があるでしょう。

この場合、被相続人の親族である必要はありません。

ただし、介護士や看護師など、介護や療養介護を仕事として行っていた場合は基本的に対象外です。

●被相続人と特別密接な関係にあった人

他にも、生前特に親しく交流していた友人、正式な遺言は残っていないものの故人が生前に「財産を譲りたい」と申し出ていた相手なども、特別な縁故があったと認められる可能性があります。

特別縁故者の認定手順

希望すれば誰もが特別縁故者として認定されるわけではありません。

認定を申し出るためには、一連の手続きを必要とします。

裁判所に出向くなどハードルが高い手続きが多いため、相続に強い弁護士や連携している税理士などの専門家に相談すると安心です。

①相続財産管理人(相続財産清算人)の選任

特別縁故者として認定されるためには、まずは、家庭裁判所に「相続財産管理人」(相続財産清算人)を選任するための申述を行います。

相続財産管理人とは、その名の通り、相続人のいない相続財産を適切に管理・清算する人のことです。

選任された相続財産管理人は、必要に応じて財産の一部を現金化し、遺言の執行や債務の返済などを行います。

②相続人捜索の官報公告

次に、相続人を探すための官報公告が行われます。

その結果、相続人が発見された場合は、その時点で相続財産管理人の役目は終了です。

また、相続人の持つ相続権のほうが優先されるため、特別縁故者に財産が分与される可能性もなくなります。

長年音信不通であったり、被相続人と不仲であったりしても、相続人は相続人だというわけです。

③相続人の不存在が確定

公告期間が終了しても相続人が現れない場合は、「相続人の不存在」が確定します。

④特別縁故者への相続財産分与の申立て

相続人の不存在が確定したら、できるだけ早く次の手順に進まなければなりません。

なぜなら、特別縁故者に対する相続財産分与の申立ては、相続人不存在の確定から3ヵ月を期限としているからです。

必ず期限内に、家庭裁判所で申立てを行いましょう。

実際に相続が発生した際、相続人の人数で割合は変わる

遺産分割の割合は、法律によって定められています。

しかし、必ずしもそれに従って分ける必要はありません。

遺産分割の方法は、状況に応じて次の3パターンが考えられます。

●遺言書による遺産分割

被相続人が作成した遺言書に遺産分割に関する記載がある場合、その内容に従います。

●遺産分割協議

遺言書がない場合、誰がどのように遺産を分け合うかを決めるのは、相続人同士による話し合いです。

これを遺産分割協議といい、相続人全員の合意を得るまで続けます。

●家庭裁判所の調停・審判

相続人同士の話し合いが決着せず、遺産分割協議が成立しない場合は家庭裁判所に調停を依頼することも可能です。

家庭裁判所では双方の事情を聞き、多くの場合、法定相続分による遺産分割を行うよう促します。

≪関連ページ≫

★遺産分割協議の提案と相続の仕方の基本を解説

遺産の相続割合を決める「法定相続分」

遺言書や話し合いで遺産分割方法が決まらない場合に採用される「法定相続分」とは、民法によって定められた相続割合です。

法定相続分は、相続人の人数や組み合わせによって割合が異なります。

詳しい割合は下記の一覧をご覧ください。

法定相続分 一覧

| 相続順位 | 配偶者がいる場合 | 配偶者がいない場合 |

| 配偶者のみ | 配偶者:全部 | - |

| 【第1順位】子ども | 配偶者:1/2、子ども:1/2 | 子ども:全部 |

| 【第2順位】直系尊属 | 配偶者:2/3、直系尊属:1/3 | 直系尊属:全部 |

| 【第3順位】兄弟姉妹 | 配偶者:3/4、兄弟姉妹:1/4 | 兄弟姉妹:全部 |

子どもや直系尊属、兄弟姉妹が複数人いるときは、各々の割合を人数で均分します。

たとえば、配偶者と子ども3人が相続人となるケースでは、「配偶者:1/2、子ども:1/6+1/6+1/6」となり、子どもの人数は配偶者の取得割合に影響を与えません。

「法定相続人の数」が重要な場面

遺産分割以外にも法定相続人の数が重要な意味を持つ場面があります。

それは、相続税の計算を行うときです。

相続税にかかる基礎控除額

相続税は、一定額以上の財産がある場合にのみ課税されます。

相続税がかかるかどうかのボーダーラインである基礎控除額の計算式は、下記の通りです。

●基礎控除額=3000万円+(法定相続人の数×600万円)

相続人が1人のときの基礎控除額は3600万円、相続人数が1人増えるごとに600万円が加算されます。

法定相続人数が多ければ多いほど、相続税の課税ボーダーラインも高くなるというわけです。

生命保険の非課税枠

生命保険の死亡保険金や勤務先から支払われる死亡退職金には、一定の非課税枠が設けられています。

非課税枠とは、相続財産のうち非課税で受け取ることができる金額のことです。

非課税限度額は、下記の計算式によって求められます。

●非課税限度額=法定相続人の数×500万円

非課税限度額は、受け取った死亡保険金や死亡退職金それぞれの合計額から差し引くことが可能です。

その分、課税対象額を減らすことができるため、相続税のボーダーラインを下回るための助力になります。

課税された場合でも、非課税枠分の節税効果が得られるでしょう。

≪関連ページ≫

★相続税の基本計算(法定相続人を把握・基礎控除・法定相続分・非課税財産)

遺言書が優先される?法定相続人の範囲内でも相続権がない場合がある

被相続人には、自らの財産を自由に処分する権利があります。

だからこそ、被相続人の意思を伝える最後のチャンスである遺言書の内容が優先されるというわけです。

遺言書の効力範囲

遺言書には厳密なルールがあり、形式に則っていない遺言書は法的効力を発揮できません。

遺言書を作成する際には形式不備にならないよう注意が必要です。

遺言書に記載できる項目のうち、財産の処分や相続人の身分に関連する主なものを紹介しましょう。

遺言書の効力①「財産処分方法の指定」

遺言書では、法定相続分と異なる相続割合や、「誰が何をどのくらい相続するか」といった具体的な分割方法を指定することが可能です。

また、法定相続人以外の親族、事実婚パートナーや養子、血縁関係のない第三者などに財産を取得させる「遺贈」の指定も行うことができます。

相続人以外に財産を渡したい場合は、不確定な特別縁故者への財産分与を狙うより、遺言書に記したほうが確実でしょう。

●遺留分割合の概要

遺留分割合とは、相続人に対して最低限保証された財産の取得割合です。

遺産分割方法の指定により取得財産額が遺留分割合を下回っていた場合は、原因となった受贈者や相続人に対して、その差額を請求することができます。

これは、兄弟姉妹を除く法定相続人が持つ権利で、遺言書でも侵害することはできません。

遺言書の効力②「相続人の身分について」

遺言書では、相続人という身分を与えたり奪ったりすることも可能です。

●子の認知

被相続人に非嫡出子がいる場合、遺言書によって認知することができます。

これによって、相続人数や順位が変更になる可能性があるでしょう。

●相続人廃除

相続人が被相続人に対して虐待や重大な侮辱を加えた場合や、相続人に著しい非行がある場合は、その相続人の権利の剥奪が可能です。

このことを「相続人廃除」といい、被相続人が家庭裁判所に請求をするか、遺言書に記載することで効力を生じます。

また、先に相続人廃除の手続きを行っているという場合は、遺言書によって取り消すことも可能です。

相続人廃除と似た効果を持つ制度に「相続の欠格」があります。

これは、被相続人や他の相続人を故意に死亡させた場合や、詐欺や強迫によって遺言書に圧力を加えようとした場合などに相続権が剥奪されるという制度です。

このとき、申請や遺言書などの手続きは不要で、自動的に相続権は剥奪されます。

≪関連ページ≫

★遺言書が必要な16のケース●相続手続きと相続税申告をスムーズにする為

★不動産オーナーの遺言書の重要性とポイント

★相続税の申告_作成から提出・手続の方法、10ヶ月の流れを解説

★相続人の範囲と相続順位について解説

相続権についてのご不明・ご不安なことがあれば、専門家へご相談ください

相続権を持つ人は法律によって定められています。

相続人同士が話し合う遺産分割協議では、法定相続分と異なる遺産分割を行うことはできますが、相続人以外に財産を相続させることはできません。

ただし、被相続人が作成した遺言書では、相続人以外に財産を遺贈することが可能です。

遺産相続は、相続開始から10ヵ月以内に相続税の申告と納税を行わなければなりません。

相続人が複数いるケースや、相続権に影響のある遺言書が作成されていたケース、相続を放棄した人がいるために簡単にはいかないケースなどは、申告期限までに話がまとまらないこともあるでしょう。

ただでさえ、身近な人が亡くなった悲しみや戸惑いの中で進めなくてはならないのが相続です。

遺産や相続税といった大きなお金が動くことで、遺族間でトラブルが生じたり、損害を受けたりしてしまうことも少なくありません。

遺産相続が発生したときは、無理をせずにプロに相談することをおすすめします。

相続関連の法律と相続税の専門知識を持つ専門の税理士ならば、相続の権利や遺言書の執行について適切なアドバイスができるでしょう。

また、節税効果の高い遺産分割についての提案も可能です。

相続専門の税理士事務所では、自らのサイトでさまざまな情報を提供したり、解決事例、よくある質問に対する回答などをまとめて公開したりしています。

気になるワードなどをもとに検索して、自分に合った事務所をみつけるとよいでしょう。

相談したいと思う事務所がみつかったら、初回相談が無料になるサービスなどを利用してコンタクトをとってみてはいかがでしょうか。

相続税申告と相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,300件を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続の

評価減と相続節税

このサポートを詳しく見る

遺産分割・

協議のサポート

このサポートを詳しく見る

相続税のAI税務調査に備える対策

このサポートを詳しく見る

相続手続きの代行と

遺産整理

このサポートを詳しく見る

不動産活用・売却、

農地・生産緑地の相続

このサポートを詳しく見る

自社株納税猶予・海外

居住者・海外財産・

相続税還付

このサポートを詳しく見る

生前・相続対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。