相続税と贈与税の比較検討(贈与税額表を使って相続と贈与の有利比較)どっちが得?

贈与額が110万円を超えて贈与税が課税されても、贈与税割合(実効税率)と相続税割合(同)との比較を厳密に行えば、相続でもらうよりはるかに有利な贈与額が見えてきます。ただし、昨今では、その節税策も封じることを国は検討し始めてるので、のんびりはできません。

相続税と贈与税の比較検討と実施、

相続or贈与どっちが得!? 動画でも解説

※2021年(令和3年)現在の法令による。今後、改正があればアップデートしていきます。

いくらまでの贈与が得?

代表 寺西のミニレクチャー動画はこちら↓

遺産額に対する合計相続税割合表

- ●夫の相続人は 妻と子2人、妻の相続人は子2人と仮定

- ●夫の遺産は、妻が50%を相続と仮定

- ●1次の相続税、配偶者軽減適用後

夫財産+妻財産 |

1次 |

2次 |

1次+2次 |

合計 |

|---|---|---|---|---|

1億+0.5億 |

315万円 | 770万円 | 1,085万円 | 7.2% |

2億+0.5億 |

1,350万円 | 1,840万円 | 3,190万円 | 12.7% |

3億+1.0億 |

2,860万円 | 4,920万円 | 7,780万円 | 19.4% |

4億+1.0億 |

4,610万円 | 6,920万円 | 11,530万円 | 23.0% |

5億+1.5億 |

6,555万円 | 10,920万円 | 17,475万円 | 26.8% |

6億+2.0億 |

8,680万円 | 15,210万円 | 23,890万円 | 29.8% |

|

|

『合計相続税割合』を下回る『贈与税割合』までの贈与であれば、概ね相続税納税より贈与税納税が得。 |

|

|

|

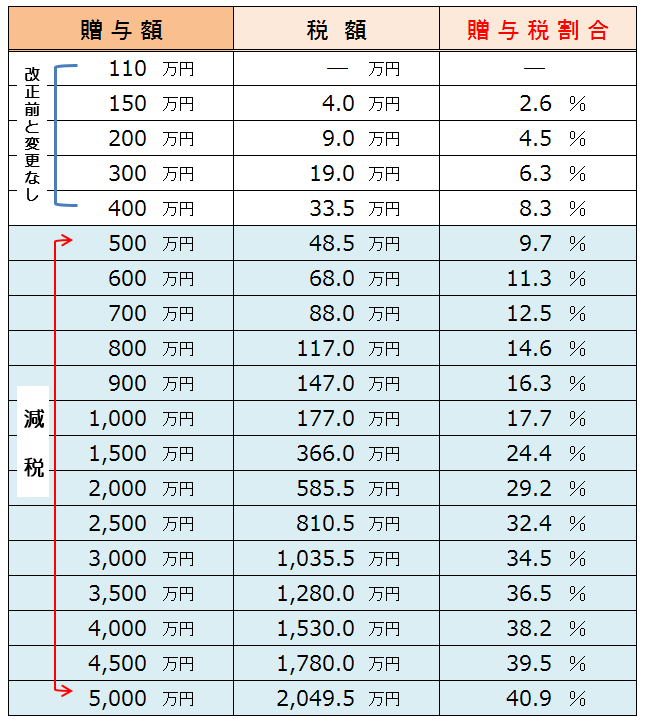

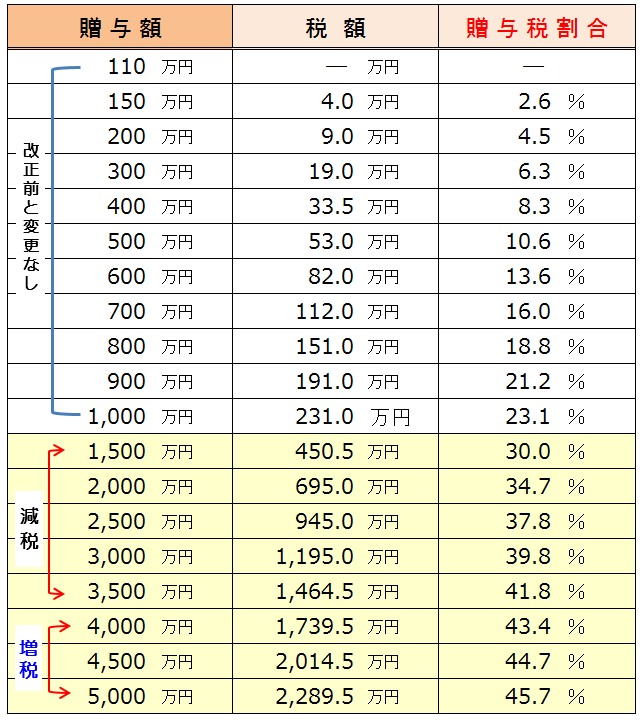

贈与額に対する贈与税割合表

★例えば★

3億円の財産所有者であれば、

相続前に1人あたり年600万円程度の贈与をした方が有利に。

但、

財産ボリュームの変動等を考えて、

1人あたり年400万円以下に留めた方が無難

※( )は18才以上の直系卑属に対する贈与の税額及び税割合

| 贈与額 (A) | 贈与税額 (B) | 贈与税割合 |

|---|---|---|

| 150万円 | 4 万円 | 2.6% |

| 200万円 | 9 万円 | 4.5% |

| 300万円 | 19 万円 | 6.3% |

| 400万円 | 33.5万円 | 8.3% |

| 500万円 | 53 万円 |

10.6% |

| 600万円 | 82 万円 |

13.6% |

| 700万円 | 112 万円 |

16.0% |

| 800万円 | 151 万円 |

18.8% |

| 900万円 | 191 万円 |

21.2% |

| 1000万円 | 231 万円 |

23.1% |

暦年贈与の贈与税割合表(贈与税額表)

今後の贈与は、1次・2次の相続税を合計した相続税割合と比較した上で行えば節税を兼ねた財産移転ができて有利と言えます。

生前贈与を使った節税は「早めにスタート」&「贈与者が長生き」が無難です。

18歳以上の子・孫・ひ孫が受贈した場合

上記(18歳以上の子・孫・ひ孫)以外の者が受贈した場合

~贈与の最適化プランの作成・サポート 目次~

≪関連ページ≫

●相続税の節税は選ぶ税理士で変わる!申告や対策の方法を税理士法人が解説

●相続税の基本計算(法定相続人を把握・基礎控除・法定相続分・非課税財産)

●税制改正後の贈与税(暦年贈与と相続時精算課税贈与)と相続税の関係イメージ図

相続税申告・相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,000件超を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続のコツは、

土地評価の減額・

節税・遺産分割

このサポートを詳しく見る

遺産分割サポート

このサポートを詳しく見る

AI税務調査の対策

このサポートを詳しく見る

相続手続きの代行

(遺産整理・遺言執行)

このサポートを詳しく見る

不動産相続、

農地・生産緑地の相続、

不動産の売却

このサポートを詳しく見る

その他の相続税

・相続の関連項目

このサポートを詳しく見る

相続対策・生前対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。