法定相続人の順位とは?相続の基本ルールと優先順位を専門家が解説

亡くなった人の財産を相続する権利を持つ人として、民法により定められているのが法定相続人です。

配偶者のほか、子、親、兄弟姉妹などが法定相続人に含まれますが、全員が相続人になるわけではありません。

実は、法律で優先順位が定められているのです。

法定相続人の基本ルールや順位とはどのように決まっているのでしょうか。

また、相続するはずの人が既に亡くなっている、子どもが養子、配偶者が内縁関係など、相続の際の状況は人それぞれです。

よくあるケースや特別なケースにはどう対応したらよいのかなど、具体的な例を挙げながら解説します。

法定相続人とは?基本概念と「順位」の考え方

相続人とは、亡くなった人(被相続人)の財産に対して相続する権利を持つ人です。

誰が相続人になるかは民法で定められており、これらの人は「法定相続人」と呼ばれます。

一般的には、被相続人の配偶者、子、親などの直系尊属、兄弟姉妹が含まれます。

常に配偶者は法定相続人ですが、その他には優先順位があり、上位の者がいない場合に、その次の順位の者が配偶者と共に法定相続人となる仕組みです。

法定相続人の順位は、子ども→親→兄弟姉妹の順と定められています。

第1順位 子ども

第1順位である子どもは、被相続人の子が該当します。

長男だけ、など特定の子どものみを法定相続人にすることはできません。

子どもが複数いる場合は、全員が等しく法定相続人となります。

例えば、被相続人に配偶者と子ども3人がいる場合は、4人が相続人です。

なお、法律婚をしていない相手との間の子も対象となりますが、被相続人が父親の場合は認知していることが条件となります。

認知されていない場合には法律上の親子関係が認められないため、婚外子に相続権はありません。

また、連れ子は養子縁組していれば実子と同じ扱いになりますが、養子縁組していない場合は長年一緒に暮らしていても法定相続人の対象外です。

第2順位 直系尊属

第2順位の直系尊属とは、対象となる人よりも上の世代で、血縁でつながる関係の人のことを指します。

具体的には父母、祖父母、曾祖父母などです。

相続においては、父母が直系尊属として第2順位となるケースが多いでしょう。

相続発生時に既に父母とも亡くなっている場合は、祖父母、曾祖父母へと遡って相続されます。

第2順位は、第1順位の者がいない場合にのみ相続人になることができるため、被相続人に子どもがいる場合は、父母が健在であっても相続人になることはできません。

第3順位 兄弟姉妹

第3順位は、被相続人の兄弟姉妹です。

兄弟姉妹は、第1順位と第2順位の者がいない場合に相続人になることができます。

法定相続人の範囲や相続順位については、以下の記事でも解説しています。

あわせて参考にしてください。

≪関連ページ≫

●相続人の範囲と相続順位について解説

●相続税の節税計算(基本)申告の有無と計算方法、図解で直系卑属・直系尊属・傍系血族も分かりやすく!

法定相続人の順位一覧と具体的な相続ケース

法定相続人の優先順位は、子ども、親(直系尊属)、兄弟姉妹の順です。

配偶者については常に相続人になるため、順位はありません。

相続順位の一覧表は以下の通りです。

| 相続順位 | 法定相続人 |

|---|---|

| 第1順位 | 子ども(既に亡くなっている場合は直系卑属) |

| 第2順位 | 父母など直系尊属 |

| 第3順位 | 兄弟姉妹(既に亡くなっている場合は甥・姪) |

具体的な相続ケース

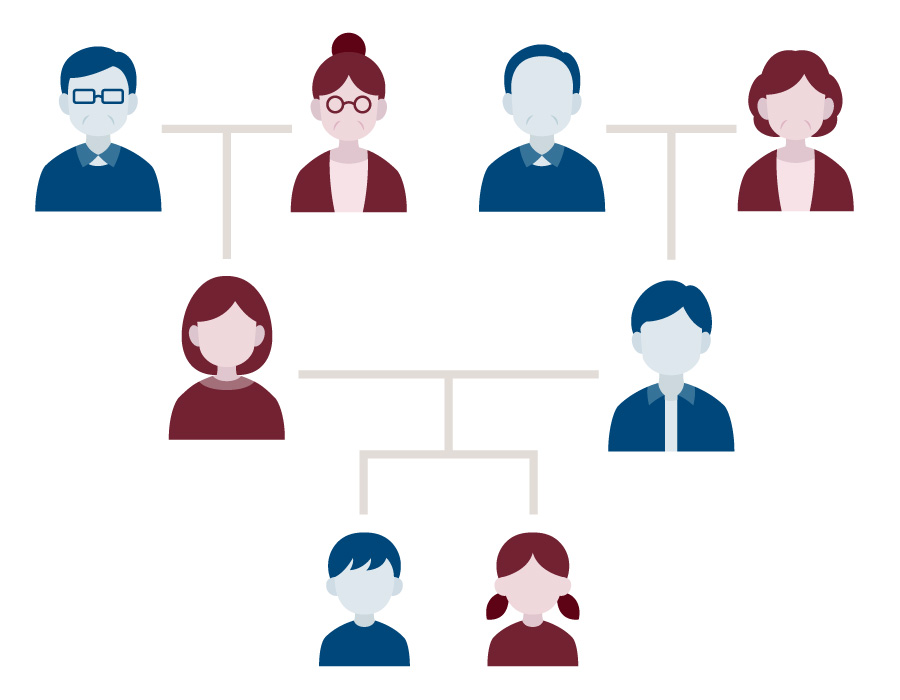

相続人となる人やその数は、家族構成などによって異なります。

どのような場合に誰が相続人となるのか、具体的なケースを見ていきましょう。

【事例1】

被相続人に妻と2人の子(長男、次男)がいる場合。

このケースでは、妻と長男、次男の3人が相続人となります。

【事例2】

被相続人に妻はいるが、子どもはいない。

父親は既に他界しているが、母親は生存している場合。

このケースでは、妻と母親の2人が相続人となります。

【事例3】

被相続人に妻はいるが、子どもはいない。

両親とも既に他界しているが、被相続人の兄と妹が生存している場合。

このケースでは、妻と兄、妹の3人が相続人となります。

代襲相続とは?法定相続人の順位に与える影響

代襲相続とは、法定相続人が既に死亡している場合などに、その法定相続人の直系卑属が代わりに遺産を相続する制度です。

●第1順位での代襲相続

相続発生時に既に子どもが亡くなっている場合、孫やひ孫などの直系卑属が代襲相続人となります。

直系とは、基本的に血縁によって直接つながる関係のことです。

直系卑属は、対象となる人よりも下の世代を指し、子、孫、ひ孫などが該当します。

代襲相続人となるはずの子も亡くなっていた場合は、孫が相続する再代襲相続も可能です。

直系尊属であれば、ひ孫であっても玄孫であっても、理論上は再代襲相続ができます。

●第3順位での代襲相続

相続発生時に既に兄弟姉妹が亡くなっており、兄弟姉妹に子(被相続人の甥や姪)がいる場合は、甥・姪が代襲相続人となります。

ただし、甥や姪が既に亡くなっていた場合、再代襲相続は認められません。

兄弟姉妹の相続の際に代襲相続人になれるのは、甥・姪までと覚えておきましょう。

代襲相続では、本来であれば相続権のなかった者が代襲相続人となることもあります。

例えば、孫は本来であれば法定相続人には該当しませんが、代襲相続人になると、本来子どもが受け取る分をそのまま相続することになります。

子が生存していたら孫の相続分はありませんが、代襲相続によって第1順位として遺産を受け取ることができるという例です。

以下のリンク先の記事では、相続の順位や遺言書の効力などについて解説しています。

≪関連ページ≫

●代襲相続とは?孫、甥や姪どこまで?相続順位や相続の割合など図解でわかりやすく

●法定相続情報一覧図の活用法と、専門家に相談することの重要性をご紹介

法定相続分の計算方法と順位による配分の違い

民法では法定相続人ごとに、遺産を引き継ぐ割合である法定相続分が定められています。

法定相続分は、優先順位が上の者ほど割合を大きく設定されているのが特徴です。

遺言書がない場合などには、法定相続分が財産分割の目安となります。

相続人ごとの法定相続分は、以下の表の通りです。

| 相続順位 | 法定相続人 | 法定相続分 |

|---|---|---|

| 第1順位 | 子ども | 2分の1 |

| 第2順位 | 父母など直系尊属 | 3分の1 |

| 第3順位 | 兄弟姉妹 | 4分の1 |

この通り、相続するのが被相続人の子どもの場合は、遺産の2分の1を相続。

父母の場合は遺産の3分の1、兄弟姉妹の場合は4分の1を相続します。

同順位の法定相続人が複数人いる場合は、相続分を該当する相続人の人数で等分にする必要があります。

例えば、子どもが2人いる場合は、2分の1を2人で分けることになるため、1人あたりの相続分は4分の1です。

残りは、常に相続人となる配偶者が相続します。

順位による配分の違いと具体例

相続順位と法定相続分を踏まえて、1200万円の相続財産がある場合の、具体的な相続の例を挙げてみましょう。

【事例1】

被相続人には妻と2人の子(長男、次男)がいる場合。

妻が2分の1、長男と次男が2人で2分の1の財産を相続します。

長男と次男は2分の1を2人で分けるため、それぞれ4分の1が相続金額です。

したがって、妻が600万円、長男と次男が各300万円を相続することになります。

【事例2】

被相続人には妻がいるが子どもはいない。

両親とも既に他界しているが、兄と妹が生存している場合。

妻が4分の3、兄と妹が2人で4分の1の財産を相続します。

兄と妹は4分の1を2人で分けるため、それぞれ8分の1を相続。

したがって、妻が900万円、兄と妹が各150万円を相続することになります。

【事例3】

被相続人は独身であり、子どもはいない。

父親は既に他界しているが、母親が生存している場合。

配偶者がおらず相続人は母親1人であるため、1200万円全額を母親が相続することになります。

≪関連ページ≫

●相続人の範囲と相続順位について解説

●法定相続とは?相続人の範囲や割合、確認方法などを解説します

●法定相続分について詳しく解説!遺産の計算方法や相続した時の割合などは?

遺言書によって法定順位は変更できるのか?

被相続人が生前に自分の意思で財産の分配を決める方法として「遺言」があります。

この遺言という“意思表示”を、法律上有効な形で残すためには「遺言書」という文書が必要です。

法定相続人や法定相続分は民法で定められているものではありますが、強制力はありません。

私的自治の原則や所有権絶対の原則により、遺言書がある場合は法定相続分よりも遺言書の内容が優先されます。

例えば、被相続人の親族として、妻、長男、次男、父、弟がいる場合。

法定相続分では、妻が2分の1、長男と次男が4分の1ずつ相続することになります。

法定順位が下位の父と弟には、法定相続権はありません。

しかし、遺言書に「弟にすべての財産を譲る」と記載されていた場合、法定順位や法定相続分に関わらず、基本的には弟がすべての財産を相続することになります。

このように、法定順位に従わずに、財産を引き継がせたい人を被相続人が自分で決めることも可能です。

ただし、相続人全員の同意がある場合は、遺産分割協議を行うことで、遺言書と異なる分配にしても問題ありません。

遺言書の効力については、以下のリンク先の記事でも詳しくご紹介しています。

≪関連ページ≫

●遺産相続の順位は決まっている?法定相続人の範囲や優先順位について

法定相続分と遺留分、遺産分割協議の進め方

よくある質問に「必ず法定相続分を守らなければいけませんか?」というものがあります。

法定相続分は民法で定められているものですが、強制力はありません。

遺言書や遺産分割協議によって、法定相続分とは異なる分配で財産を分けることも可能です。

遺産分割の場面で起きる可能性がある遺留分や遺産分割協議について解説します。

法定相続分と遺留分

法定相続分は、遺産分割の際の目安となるものです。

民法で規定されてはいますが、必ずしも従う必要はありません。

遺言書に遺産の分割内容を指定している場合は、遺言書の方が優先されます。

一方で、一定の相続人には”最低限の遺産をもらう権利”が民法で認められています。

これを「遺留分(いりゅうぶん)」といい、遺言書があってもこの権利を奪うことはできません。

遺留分の割合は、法定相続分の2分の1(直系尊属のみが相続人となる場合は3分の1)です。

但、遺留分を侵害されている相続人がいたとしても、その人が遺留分侵害額請求をするか否かはその人の自由です。

なお、遺留分が認められているのは、配偶者のほか、子や孫などの直系卑属、親などの直系尊属のみで、兄弟姉妹や姪・甥には遺留分は認められていません。

遺産分割協議の進め方

遺産分割協議は、相続人全員が話し合い、遺産分割の内容について合意することです。

そして、合意した内容を書面にまとめたものを「遺産分割協議書」と言います。

民法では法定相続分が定められていますが、相続人同士が納得し、相続人全員の合意がある限りは、相続財産は自由に分割してもよいとされています。

しかしながら、遺産分割の話し合いでは争いが起きることもあるでしょう。

相続人同士の揉め事を防ぐためにも、法定相続分は一定の目安としても有効です。

なお、遺産分割協議がまとまらない場合は遺産分割調停や審判になりますが、遺産分割審判では原則として法定相続分で分割することになります。

一般的な遺産分割協議の進め方は以下の通りです。

1.戸籍謄本等を取得して相続人を確定する

2.財産調査をして財産目録を作成する

3.遺言書の有無を確認する

4.相続人に連絡し、遺産分割協議の日程を調整する

5.財産目録を共有する

6.相続人の希望を聴取し、話し合いを行う

7.合意が形成されたら遺産分割協議書を作成する

8.合意が取れない場合は、遺産分割調停、遺産分割審判の手続きへ移行する

9.遺産分割協議書の内容に基づいて、名義変更などの相続手続きを行う

≪関連 詳細ページ≫

●失敗しない遺産分割19の提案

●遺産分割協議の提案と相続の仕方の基本を解説

●一次相続+二次相続の合計の相続税の最適な遺産配分を

特別なケースにおける順位の注意点(養子縁組・内縁関係など)

養子縁組をしている場合や、配偶者と籍を入れていない場合など、特別なケースでは相続順位はどうすべきなのでしょうか。

特別なケースの相続における注意点などをご紹介します。

養子縁組

養子縁組には普通養子縁組と特別養子縁組の2種類があります。

普通養子縁組は、当事者同士の合意で成立するもので、通常はこちらです。

普通養子縁組で養子となった子は、実子と同様の権利を持つため、相続順位や相続割合も実子と同等となります。

また、普通養子縁組は、実の親との関係は継続しながら、他の人の子になるため、二重の親子関係を持つものです。

普通養子となった子は、養父母と実父母の両方の相続の際に相続人となります。

特別養子縁組は、実の親との関係を消滅して、他の人の子になることです。

養父母の相続の際には相続人となりますが、実父母の相続が発生した場合は相続人になることができません。

内縁関係

事実婚など法律上の婚姻関係を結んでいない内縁関係では、そのパートナーに法定相続権がありません。

内縁関係の場合には遺留分侵害額請求もできないので注意が必要です。

内縁の妻や夫に財産を残したい場合は、例えば生命保険金の受取人に内縁関係者を指定する、贈与を行う、遺言書を作成するなど、生前に対策をしておきましょう。

なお、内縁の妻との間に生まれた子を認知している場合、その子には相続権があります。

相続人が胎児や未成年

相続開始時に、子や孫、兄弟姉妹にあたる胎児がいた場合、その胎児も相続人になります。

ただし、後日無事に生まれた場合に限るため、仮に死産だった場合や中絶した場合は、相続人になりません。

なお、未成年の子が相続人となる場合は代理人が必要です。

通常は親が代理人となりますが、親と子が同時に相続人になることはできません。

その場合は、家庭裁判所で特別代理人の選任を申し立てる必要があります。

≪関連 詳細ページ≫

●内縁の妻(夫)は相続できる?できない?相続権の考え方と遺産を残すための方法

●相続税の節税は選ぶ税理士で変わる!申告や対策の方法を税理士法人が解説

●相続税の申告_作成から提出・手続の方法、10ヶ月の流れを解説

遺産相続と法定相続人の順位に不安がある場合は専門家へ相談を

遺産相続における法定相続人の範囲は、その順位が民法で規定されています。

ただし、相続は家族の状況などによって大きく異なるものです。

特に、預貯金だけでなく不動産などがある場合は、トラブルが生じやすいケースも多いでしょう。

遺産相続や分け方などに不安がある場合や、遺産分割で損をしたくない場合など、不安や悩みがある場合は税理士や弁護士のような専門家へ相談することをおすすめします。

当サイトを運営する税理士法人プラス・相続ステーションは、さまざまな相続の相談を扱ってきました。

豊富な実績とノウハウで相続のあらゆる相談に対応しています。

相談は初回無料です。

相続についての相談は、電話またはメールにてお気軽にお問い合わせください。

相続税申告と相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,300件を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続の

評価減と相続節税

このサポートを詳しく見る

遺産分割・

協議のサポート

このサポートを詳しく見る

相続税のAI税務調査に備える対策

このサポートを詳しく見る

相続手続きの代行と

遺産整理

このサポートを詳しく見る

不動産活用・売却、

農地・生産緑地の相続

このサポートを詳しく見る

自社株納税猶予・海外

居住者・海外財産・

相続税還付

このサポートを詳しく見る

生前・相続対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。