相続税の節税は選ぶ税理士で変わる!申告や対策の方法を税理士法人が解説

相続の財産評価ハイライトは土地評価!路線価や固定資産評価からどれだけ適正に減額し相続税を節税できるかは不動産にも精通した相続の専門の税理士を選べるかで変わります。又、次の相続や贈与・生活も考慮した遺産分割の提案もしてくれる税理士であればベストでしょう。

相続の節税は税理士で変わる!3つのポイントと税理士の選び方が重要な理由

相続税の申告で節税する為の3つのポイント

(1) 土地評価を適正にできるか

上の図は、会計専門の税理士が評価し算出した相続税の額と、宅地建物取引士免許も有する相続専門の当社税理士法人プラスが同じ土地を適正に評価算出した相続税の額と比べると、4000万円もの差が出た実例です。

逆に言うと、適正に土地の評価ができれば相続税が安くなる可能性があるのです。

土地評価や遺産分割の助言に不慣れな税理士の場合は、それらの誤りが原因で無用な納税を強いているケースも散見します。適正な土地評価や特例を適用して節税する為には相続税の専門税理士を選ばれる方が良いでしょう。

≪関連 詳細ページ≫

●土地評価・・・相続土地評価の減額は相続節税と遺産分けに最重要

(2) 生前の分散資金(贈与・ヘソクリやタンス預金・GOLD金)をAIによる税務調査から防ぐポイントは?

被相続人が相続対策のつもりで、JA・信用金庫・信用組合・ゆうちょなどでいわゆる"名義預金"で子や孫の名義の口座にお金を分散されているケース、タンス預金・GOLD金があるケースのご相談が増えています。

大切な財産を家族それぞれに残したい一心で生前中にがんばられたのですが、2025年(令和7年)7月から全ての相続税申告を対象に膨大な申告もれパターンを学習した国税局のAIがスクリーニング(分析)して、申告もれ率が高いケースに該当すれば税務調査を実施してきます。

ヘソクリに関しても、税務署はご主人の遺産として相続税の対象です、と言ってきます。特に最近は貸金庫を借りていた場合、現金やGOLD金の存在を疑ってくる傾向にあります。

このような場合の対策についてもご相談にのってまいりました。

≪関連 詳細ページ≫

●税務調査もAI!調査の対象・内容・ポイントなどを詳しく解説

●贈与・・・AIによる相続税の税務調査に備えた申告作業●税理士意見書面の為の贈与成立の確認作業。贈与が否認されない為のポイント

●ヘソクリ・・・税理士意見書面の為の配偶者財産の確認作業

●タンス預金の受け入れを銀行が拒む傾向にある昨今、相続税や遺産分割、相続後の取り扱いに与える影響と対策について

●自宅や貸金庫にGOLD・金地金がある場合の相続における問題点と税金の問題点

●AIによる相続税の税務調査をヘッジ●税理士意見書面の為の名義預金・名義株・名義保険の確認作業

●遺産分割・・・失敗しない遺産分割19の提案

(3) 納税や生活資金、2次相続まで考えた遺産分割のアドバイスができるか

相続人それぞれの納税資金やその後の生活資金、次に発生する(二次)相続を考慮した遺産分割のご提案をしています。その際のキーワードは「配偶者の生活安定」と1次・2次通算での「子にとっての相続手取の最大化」です。仮にスタートが遅れ、納得のいく遺産分割の話し合いができない場合は、いったん未分割申告と納税を済ませて、3年以内にじっくり協議する方法もあります。

≪関連 詳細ページ≫

●遺産配分のベストミックスなどで相続税を節税

●失敗しない遺産分割19の提案

上記の(1)~(3)を原因とするような『相続トラブル』にならない様に注意したいものです。

≪関連 詳細ページ≫

●税務的な相続手続きのポイントのイメージ図(相続トラブルのイメージ図)

相続税の節税には税理士の選び方が重要_自身の体験から痛感し自分が相続の専門税理士になった

税理士にも得意不得意な分野があったり、 相続税の申告の経験数も過去0件~数件~数百件と幅があるのも事実で、上記(1)土地評価を適正にできるか_の記載した通り、土地評価で差が出た事例もその一つです。遺産分割の提案や税務調査の対策や遺言書の作成のスキルにも当然に差は出るでしょう。

実は、代表の寺西自身が大学2回生の時から5年の間に続けて3人の家族を亡くし、悲しみの中、誰に頼んでよいか分からなかった為に、身近な税理士へ頼んでしまいました。

後で分かったのですが専門外の税理士でした、、、

●もっと良い方法は無かったのか?

●もっと節税はできなかったのか?

●もっと適切な遺産分割の助言はしてもらえなかったのか?

とても後悔しました。税理士選びに失敗したのです。

一般的に会計が専門の税理士の場合、相続税申告の経験値は年に1件程度といわれ、相続に関する知識も少なて当然です。

私(寺西)はやり直しも効かないことを痛感し、「こんな思いは誰にもして欲しくない!」と、相続の専門家で不動産相続に強い税理士に自分(寺西)がなりたいと思いました。

相続の痛みや大切さをお客様と共有し、真心(まごころ)を持って対応する相続の専門家の事務所であり続けたいという思いは、今も全社員で常に持ち続けている信念でございます。

「悲しい中ですが故人へのお弔いだと思って一緒にがんばりましょう。」とお客様へ寄り添って進めています。

弊社では、年間約170件の相続税申告や遺産整理業務を受件しています。日々全社員で経験・知識・知恵を共有し合い、クオリティを日々上げる為、過去につくっていた東京事務所や京都事務所を廃止し大阪事務所だけにした経緯があります。単に案件数を増やす為に支店を増やすのではなく、ご依頼頂いた全ての案件に真摯に取り組むことが私 寺西のルーツなのです。

弊社で相続税申告・手続きが完了されたお客様から、「相続申告だけでなく書類収集や遺産分割、その後の相続税対策・資産活用まで親身に寄り添ってくれた。」というメッセージも頂いております。

相続は一生の一大事です。困難を乗り越えるパートナーに是非、相続ステーションをお選びください。

●TV出演、著書、新聞や専門誌に掲載された記事、監修について

●代表者 寺西からのごあいさつ

●お客様の声(抜粋)

●相続ステーション【公式】チャンネル_YouTube

●AIによる相続税の税務調査をヘッジ●税理士意見書面の為の名義預金・名義株・名義保険の確認作業

●遺言書の作成12のポイントを盛り込んだ遺言サポート

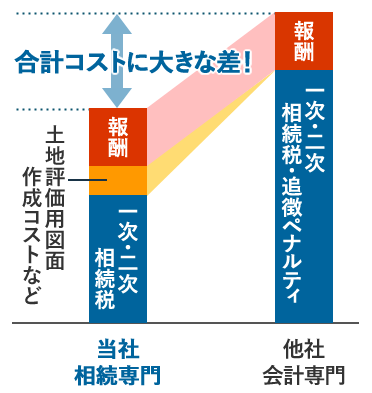

相続はトータルのコストで判断した節税で対策と実例イメージ図、それを可能にする3つの品質とは

相続税のコストは、報酬+当面の相続税+追徴税のリスク+2次相続税などをトータルで判断と実例イメージ図

報酬

+ 土地評価用図面作成コストなど

+ 当面の一次相続(1次相続)税

+ 追徴税のリスク

+ 二次相続(2次相続)税 など

=合計 コスト でご判断ください。下記の比較イメージ図で解説しています。

所得税・法人税の申告は、どの税理士に頼んでも大差がないかもしれませんが、相続手続きは税額や次のご相続・将来の生活にまで悪影響を及ぼしますのでご留意ください。

一次相続(1次相続)の際に費用をかけてでも適正な土地評価を行っていればその相続税も適正に小さくできます。又、名義預金やタンス預金について税務調査対策ができた相続税申告をしていれば追徴などのペナルティ税で余分に税務署に支払う必要もないのです。

当社では一次相続(1次相続)の際の相続税だけを考えるのではなく、二次相続(2次相続)の相続税も踏まえた遺産分割の助言を行いますので、結果、上の図のように合計コストに大きくグンと差が出るのです。注意点は目先の税やコストだけを見て判断しないことです。悲しい中でも将来にわたっての全体最適を考えた業務品質を心掛けています。

≪関連 詳細ページ≫

●相続マイスターが解説・・・相続財産の遺産分割方法の提案

トータルコストを小さくする為の3つの品質

(1) 遺産の評価の品質 の良さで相続税のトータルコストを小さくする

・安易な土地評価では相続税で損をします。

・土地評価を適正に下げないと高いままの評価で納税資金を確保する“遺産分割協議”になるので、ますます不利になります。

(2) 遺産の特定作業の品質 の良さで相続税のトータルコストを小さくする

・ヘソクリや贈与財産が遺産でない事を法的に立証できる様にしておかないと配偶者軽減の適用除外やペナルティでトータルコストが余計割高に。

因みに、一次相続(1次相続)で追徴税(手みやげ)を払うと二次相続(2次相続)の相続時の調査追求は更に厳しくなる傾向があります。

・税理士法で品質保証(税理士による意見書面の添付)申告制度が用意されていても、

“申告書類の作成”しか行わない税理士は制度を活用できずに税務調査のリスクヘッジが不可能に。

(3) 遺産分割の助言の品質 の良さで相続税のトータルコストを小さくする

・名義財産や2次相続・所得税など将来のことも熟慮した遺産分割を行わないと後に問題を残します。

・不動産や金融資産に対する知識が乏しい税理士の遺産分割助言では、遺産の名義変更や相続後の管理運用面で不具合が生じます。

≪関連 詳細ページ≫

●相続マイスターが解説!相続財産の2次相続も見据えた遺産分割方法の提案

以上のような事まで考慮した手続きを進めようとすれば、どうしても時間と手間が必要になります。

ご相続前後の相続準備も大切です。相続承継のスペシャリストである私達におまかせ下さい。

相続税申告 約3,300件、相続相談 10,500件のノウハウと問題解決力で、将来やご子孫の為にも、『品質』を重視したご選択をお勧めします。

上記の(1)~(3)を原因とする『相続トラブル』や争いにならない様に注意したいものです。

≪関連 詳細ページ≫

●税務的な相続手続きのポイントのイメージ図・・・相続トラブル予防法

相続申告報酬について

相続税の申告についてのご相談は初回は無料です。相続税申告の報酬規定は遺産内容・額により、概ね0.6%~1.0%程度ですが、一定規模以上の案件については、0.6%を下回る場合もございます。ご自身の財産規模で簡単なあくまで試算にはなります。

≪関連 詳細ページ≫

●相続税申告で相続ステーションが選ばれる7つの強み

●当事務所の総合力

●ご相談の多いケース

●全ての料金ページ

相続に詳しい税理士を見極める8ヶ条

8-1_相続税の申告の業務の実績が豊富か

上記でも述べましたが、税理士にも得意不得意な分野があったり、 専門性が異なります。ゆえに相続税の申告の経験数も過去0件~数件~数百件と幅があるのも事実です。相続には相続の、土地に関する不動産の専門知識も必要になります。財産に土地がある場合は特に運命の分かれ道です。申告の件数の実績が豊富な相続専門の税理士を選ぶことが大切です。

8-2_事務所内に相続専門税理士が在籍しているか

不得手な税理士であると見抜くのは難しいかもしれません。経験値の高い税理士を探しましょう。

弊社は全税理士が相続の専門家の集団です。相続以外を専門とする税理士や、弁護士・司法書士・土地家屋調査士からも相続税申告の業務の依頼の紹介を多数いただいています。相続の登記の申請には提携の司法書士をご紹介し手続きも円滑で安心いただいています。

8-3_相続に関連する民法や判例に精通しているか

相続税法だけでなく、相続に関する民法や判例にも精通し、あらゆる角度から考慮し検討することも非常に重要なことです。

8-4_建築の制限に関する建築基準法や貸家・借地権など権利に関する借地借家法など土地に関連する法律にも詳しいか

遺産の中に土地など不動産がある場合は、相続税法などの税務だけでは相続の手続きを上手に最良の状態で完了できません。建築基準法や借地借家法、農地法などの用語や法律を理解し、その視点にも立って考慮して将来像を設計できる税理士を私(寺西)ならば選びます。常にそういう視点でお客様の次の相続も見据えたご提案でお喜びいただいています。

8-5_相続特有の税務調査のポイントを知っているか

AI分析で税務調査の対象にされやすい項目は何か?資金の流れで税務署が怪しんでくる傾向も踏まえて対策ができるか?税務調査を防ぐにはどうすればいいか?

このような事に実績が豊富な税理士を選択される方が良いでしょう。弊社では税務調査率は22年間連続で1%未満です。

8-6_相続手続き全般の代行ができるか

相続税申告だけでなく、遺産関係書類の収集代行や名義変更の代行・遺言執行などワンストップで相続手続き全般に対応できる税理士法人を探しましょう。

8-7_相続に必要な手続きについて、すぐに説明や代行ができるか

悲しい中の10ヶ月という相続税の申告期限の短期間に必要書類を揃えてテキパキと遺産分割→名義変更を行ってくれそうか見極めましょう。

8-8_すべての財産について相談できる安心感があるか

財産にはあらゆるものがあります。その全ての財産の分野に長けた税理士を探しましょう。

相続税で節税できる特例などとは?

相続の課税対象額が基礎控除を超えなければ相続税申告は不要、判定方法は

基礎控除とは

3000万円+600万円×法定相続人の数=遺産にかかる基礎控除額です。

課税価格の合計額が基礎控除以下である場合には相続税は課税されません。但、特例適用には申告ありきです。

≪関連 詳細ページ≫

●「課税価格」が「基礎控除」を超える場合に、相続税申告が必要です/遺産の概算の把握と相続税課税の有無の判断

配偶者控除、正しくは"配偶者の税額軽減"の1億6000万円には注意点が!

その場しのぎで配偶者の税額ゼロの無税になる遺産分けをしてしまうと、その配偶者が死亡した場合には税額軽減は使えない為、大きな相続税が相続人(子など)にかかってきますので注意が必要です。思わぬ落とし穴ですが、弊社では最初の相続(一次相続)の際に配偶者のその後の納税と生活資金も考慮し、2次相続(配偶者の死亡)の際も安心できる遺産分割をご提案しています。

1次相続2次相続の税金・税理士報酬・その他の費用の総額のキャッシュアウトで考慮する事が大切です。

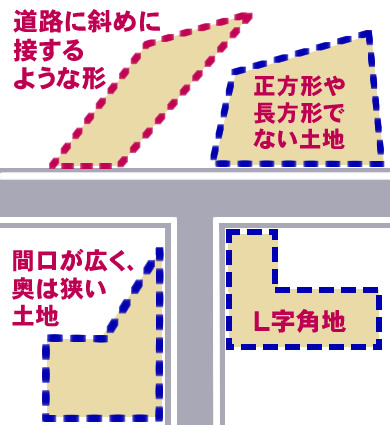

土地の評価で節税できる特例など方法(抜粋)と徹底的な土地の調査!

徹底した土地の調査!形の良くない土地など評価を下がる可能性のある土地24種(内、抜粋)

土地の評価を下げる為の徹底調査!税務署も納得のクオリティーまで

●土地の評価を下げる為の徹底調査!

土地は路線価をそのままでなく評価を下げる要因があれば評価額は変わってきます

道路に斜めに接するなど形の良くない土地のケース

●形の良くない土地評価の事例

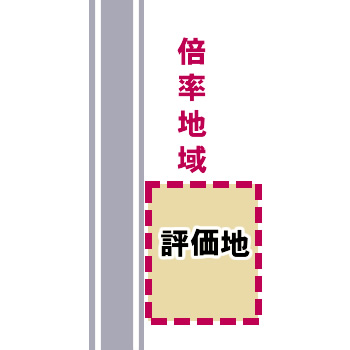

固定資産税評価額の更正の結果相続評価も適正化されたケース

●固定資産税評価額の更正の結果相続評価も適正化された事例

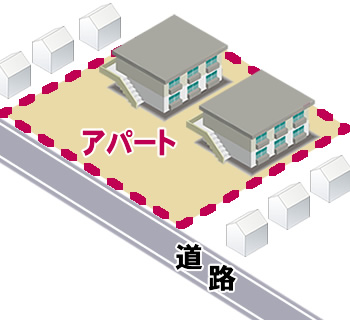

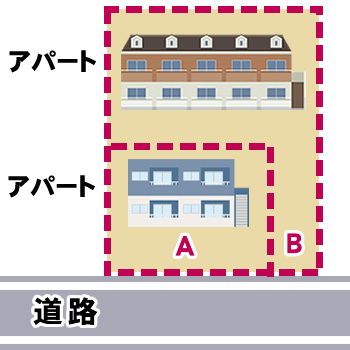

『地積規模の大きな宅地の評価』をアパートの敷地に適用したケース

●アパート敷地での『地積規模の大きな宅地の評価』の適用した事例

区分ごとで評価し路線価から評価を減らしたケース

●区分評価で路線価から減額

小規模宅地の減額特例とは

居住用宅地等や事業用宅地等を相続する時に使える可能性のある特例です。この特例を適用するにはいくつかの要件をクリアしなければなりません。

居住用宅地の減額特例とは、亡くなった方が住んでる土地(居住の用に供されていた宅地等)を一定の親族(配偶者や被相続人と同居している人など他要件あり)が相続した場合には最大330㎡までの部分について80%評価額から減額できる特例です。

被相続人の居住の様に供されていた宅地等と被相続人と生計を一にしていた親族の居住の用に供されていた宅地等の2つ区分があります。但、遺産の分割と相続税申告が必須の条件となります。この要件を充たさなければ適用を受けられず高い相続税がかかるのです。

遺産分割を決め相続税申告をするまでの10ケ月(相続税申告の期限:相続の開始があったことを知った日のよく時から10ヶ月以内)の期間はとても短いと思います。早めのご相談が何よりです。事業用宅地には、特定事業用宅地等・特定同族会社事業用宅地等・貸付事業用宅地等の3種類があります。それらの概要は詳細ページが別にございますので居住用宅地と含めてそれぞれご覧になれます。

≪関連 詳細ページ≫

●『自宅相続の節税特例』小規模宅地の減額特例の判断

●小規模宅地の減額特例の活用◆個人事業用宅地

●小規模宅地の減額特例の活用◆貸付事業用宅地

●小規模宅地の減額特例の活用◆同族会社事業用宅地

土地の評価以外で節税できる特例など方法は?(抜粋)

相続税がかからない非課税財産とは?(抜粋)

★相続が発生する前に購入していた、墓地や墓石、仏壇・仏具など日常礼拝するものは非課税です。関連ページで確認できます。

●相続税がかからない非課税財産/墓地・仏壇・仏具などで節税

★死亡による退職金が死亡後3年以内に確定したものであれば、非課税枠を使え、500万円×法定相続人の数=非課税限度額となります。※法定相続人の数は関連ページで解説しています。

●相続税の対象になる死亡退職金と非課税枠

相続財産から控除できる債務とは?

遺産総額から差し引くことができる債務とは、被相続人が死亡したときに存在した債務で確実と認められるものです。債務を遺産総額から差引ける人は、債務を負担した相続人や遺言包括受遺者で、相続した時に国内に住所のある人、又は、国内に住所が無い一定の人です。借入金の返済予定表・残高証明書などの確認資料も必要です。

≪関連 詳細ページ≫

●相続財産から控除できる債務

未成年者の税額控除、障害者の税額控除、相次相続控除、等とは?

★未成年者の税額控除とは、要件を充たす未成年者が相続人の場合に相続税の額から一定の金額の控除ができることです。2022(R4)年4月1日からは成人の年齢が20歳から18歳に改正されました。相続開始時点で成年に達するまでの1年あたり(1年未満は切上げ)10万円を相続税から控除でき、引ききれない部分の金額はその未成年者の扶養義務者の相続税額から差し引きます。

例)相続開始の時点 15歳9ケ月の未成年の場合、18歳までの年数は3年となり、10万円×3年=30万円が未成年者の税額控除の額となります。

≪関連 詳細ページ≫

●相続税の税額控除【未成年者控除】適用判断・活用提案上手く使って節税!

★障害者の税額控除とは、85歳未満の障害者の時などの要件をみたす場合に相続税の額から一定の金額を差し引けることです。

満85歳になるまでの年数1年(1年未満切上げ)普通障害者10万円、特別障害者は20万円で計算します。

≪関連 詳細ページ≫

●相続税の税額控除【障害者控除】適用判断・活用提案上手く使って節税!

★相次(そうじ)相続控除とは、今回の相続開始前の10年以内に相次(あいつ)いで被相続人が相続、遺贈や相続時精算課税、遺言書などによって取得する財産に相続税がかる場合にその被相続人から相続などによって財産を取得した人の相続税額から一定の金額を控除するというものです。要件や計算方法は図で説明つき詳細ページでご覧になれます。

≪関連 詳細ページ≫

●相続税の税額控除【相次相続控除】適用判断・活用提案上手く使って節税!

相続が発生する前にできる対策とは(抜粋)

相続時精算課税制度とは?大型贈与で有利に資産を移転できる?!

贈与する年の1月1日時点で満60歳以上の祖父母や父母から、成人(2022(R4)年4月1日~成人年齢18歳、旧:20歳)以上の子供や孫、養子へ贈与に限り、最大2500万円(原則1人宛)まで"先渡し後払い"する制度です。贈与税がかからない代わりに、相続税申告の際に、その贈与分を遺産と合算して相続税で精算する流れです。2500万円を超えた部分は一律20%の税率の贈与税を納め、相続の歳にその贈与財産の価額を課税価額にして相続税額を計算し、既に納付済みの贈与税額を相続税から控除するという仕組みです。

その贈与財産の価格を課税価格にするので、この制度を利用した方が節税などのメリットがある場合と、逆に増税などのデメリットになる場合の見極めが大切です。弊社では相続時精算課税贈与を上手く使って節税や遺産分割の時の争族防止などの有利な資産移転対策をご提案しています。

わかりやすく解説した動画「大型贈与で有利に資産移転!」を参考にしながら下記ページでご覧になれます。まずはお気軽にご相談ください。

≪関連 詳細ページ≫

●相続時精算課税制度の贈与を活用した相続税節税の実施(賃貸建物・値上り土地・自社株など)

暦年贈与110万円と相続税、どちらが得になる?

毎年110万円を超えて贈与し続けた場合の贈与税の総額と、相続税で支払った場合といくらの金額が得になるか?

弊社では予測できる相続の財産ボリュームを前提に一次相続(1次相続)・二次相続(2次相続)も踏まえて相続税と贈与税の税率を比較・検討し、年間いくらずつまでの贈与が得なのかをシミュレーションし提案しています。但、国も贈与による節税策を封じ込めようと検討し始めているのでタイムリミットは迫っています!お早めにご相談を。

≪関連 詳細ページ≫

●相続税と贈与税の比較検討(相続or贈与どっちが得!?表にしてみました)

贈与税のかからない贈与とは?夫婦の間、教育資金の一括、結婚・子育て資金の一括、住宅取得資金などの贈与

★夫婦間で贈与税がかからない、"おしどり贈与"的なものがあります。婚姻期間が20年以上の夫婦の間で居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2000万円まで控除(配偶者控除)できるという特例です。特例を受ける為には贈与を受けた者が現実に翌年3月15日までに住んでおり、その後も住み続ける見込み等の要件や適用を受けるための手続き(贈与税の申告など)が必要です。

≪関連 詳細ページ≫

●贈与税のかからない贈与/(4)おしどり贈与(居住用2000万円)の適用判断・実施

★教育資金の一括贈与とは、2026年(令和8年)3月31日までに30歳未満の子どもや孫が教育資金に充てるため父母や祖父母から銀行など金融機関等との一定の契約や要件を満たして一括前払いでもらう贈与のことです。最大1500万円までの贈与税が非課税になりますが、金融機関等との書面「教育資金非課税申告書」を取扱金融機関経由で提出するなど手続きは必要です。又、改正により贈与者が3年以内に贈与者が死亡した場合で受贈者が23歳以上ならその時点の使い残り残額の一部が相続等により取得したこととされます。贈与者が存命のまま受贈者が30歳に達した時に、使い残り残額がある場合には贈与税が課税されますので使い方にも色々と注意が必要です。

教育資金の範囲は、学校等の入学金、授業料などで、学校以外では学習塾など、に対してそれぞれ直接支払われる金銭をいいます。細かく制限されており、払出し等にも注意点があります。下記の詳細ページでご確認できます。

≪関連 詳細ページ≫

★令和6年(2024年)税制改正 相続税や贈与税、土地譲渡に関するもの抜粋

●贈与税のかからない贈与/(2)教育資金の一括贈与の活用

●贈与税のかからない贈与/(1)生活費・教育費のその都度払いの最適化提案

★結婚・子育て資金の一括とは、2025年(令和7年)3月31日までに18歳以上50歳未満の子や孫が父母や祖父母から銀行など金融機関等との一定の契約や要件を満たして一括前払いでもらう贈与のことです。最大1000万円までの贈与税が非課税になりますが、金融機関等との書面「結婚・子育て資金非課税申告書」を取扱金融機関経由で提出するなど手続きは必要です。又、使いきる前に贈与者が死亡した場合は資金支出額(結婚300万円限度)を差し引いた残額を贈与者から相続により取得したこととされますので色々と注意点があります。

≪関連 詳細ページ≫

●贈与税のかからない贈与/(3)結婚・子育て資金の一括贈与の適用判断・実施

★住宅取得資金贈与とは、父母や祖父母から子や孫などが居住用の家屋の新築、取得又は増改築等にあてるための金銭の贈与を2023年(令和5年)12月31日までに受けた場合において一定の要件をみたすときは1000万円までなど非課税限度額までは贈与税が非課税となるものです。要件、金額の上限、建物の構造と使用の有無、床の面積、添付すべき証明書など細かく設定されているので該当するかをよく確認しましょう。

≪関連 詳細ページ≫

●贈与税のかからない贈与/(5)住宅取得資金贈与の適用判断・実施

生命保険の非課税枠を使って節税

相続の生命保険金等の受取額には法定相続人が受け取った場合に限り非課税枠があります。

500万円×法定相続人の数=非課税限度額 となります。

法定相続人の数に含まれる養子の数は、相続放棄をした人があっても、その放棄が無いとした場合の相続人の数をいいます。

被相続人に養子がある場合には、「法定相続人の数」に含める養子の数については、被相続人に実子がある場合 1人、被相続人に実子がない場合 2人、までとなります。

せっかく死亡保険に加入していても法定相続人ではない人を保険の受取人に指定していたり、被保険者を間違っては効果は大幅に減らすことにならぬよう契約の内容に注意しましょう。

弊社では、上手く使って最強の遺言書がわりにもしています。よくご相談いただいています。

≪関連 詳細ページ≫

●終身保険は最強の遺言書/非課税枠フル活用

養子縁組も節税に効果あり

孫や子の配偶者を養子縁組をして相続税を節税することができます。但、実際に相続権を与えてしまうことになりますので、財産分け上は注意が必要です。又、相続税法上のみ養子の人数も制限されています。検討される方はご注意を。

≪関連 詳細ページ≫

●養子縁組の注意点

●被相続人に子・孫などの直系卑属や養子がいる場合

●相続税額の2割加算の対象になる人

初回相談は無料です。ご予約は、平日9:30~19:30・土曜9:30~17:30 です。

お問合せ・ご予約は電話 06-6359-5531 やメール(フォーム画面) からいただけます。

ご予約のない土曜日は休みのため、土日・祝日は基本的に休みとなります。

●メールで相談予約(フォーム画面)

≪関連 詳細ページ≫

●相続手続きの手順や流れは?期限別でわかりやすく解説!

●遺産相続の手続きについて。相続が発生してからの流れを詳しく解説します。

●相続税はいくらかかる?相続が発生した時に必要な知識を解説します

●相続税の非課税はどれくらい?計算方法やかかる相続税額について解説

●遺産相続の順位は決まっている?法定相続人の範囲や優先順位について

●遺産相続の割合・法定相続分について詳しく解説!

●相続手続きは自分でできる?詳しい流れや手続きの内容を解説!

●相続税申告は自分でできる?詳しい手続きやメリットについて解説

●相続手続きに必要な書類一覧をわかりやすく解説!

●遺産相続の時効は相続が発生してからどれくらい?それぞれの対処法は?

●遺留分とは?遺留分の割合や計算方法を詳しく説明

●相続税の非課税限度額はいくらまで?非課税限度額の計算方法を解説

●相続税はいくらになる?計算方法をシミュレーション付きで解説

●土地の相続税計算シミュレーションを詳しく解説します

●相続税はいくらかかる?申告義務があるかどうかが決まる基礎控除とは?

●法定相続分について詳しく解説!遺産の計算方法や相続した時の割合などは?

●相続税の基礎控除額について詳しく解説!

●相続税はいくらから?基準は3600万円

●遺産を相続した時、税金はどれくらいかかる?相続税について詳しく解説

●相続税の計算方法〜相続税がかからない場合や実際の相続税申告について詳しく解説

●土地を相続した時の相続税は?仕組みや計算方法を解説します

●遺産分割協議の提案/税務に留意した遺産分割協議書を作成/書き方や必要書類も解説

●相続税における配偶者控除は1億6000万! 節税になるがデメリットも!!

●死亡保険金を受け取った時に発生する税金は?保険金と給付金の違いとは?

●小規模宅地等の特例について解説!最大8割減額になるケースもあります

●遺産分割協議書の作成の提案と相続の仕方の基本を解説

●遺留分侵害額請求とは?侵害額を受けた相当額を支払ってもらえる?

●遺産相続の割合は?トラブルにならないために兄弟姉妹の法定相続分や解決方法について

●遺産相続をめぐって絶縁した兄弟との適切な対応は?

●税務調査もAI!調査の対象・内容・ポイントなどを詳しく解説

●相続が発生してから、預金を相続する時の手続きや必要な書類とは?

●相続手続きの代行を依頼するメリットは?費用相場やサービスについて解説

●遺産相続の遺留分とは?相続人がもらえる額や範囲について

●土地を相続する際にすべきこと!相続税の手続きについて

●不動産の相続に必要な手続きや詳しい流れを解説します

●相続放棄とは?メリット・デメリットや限定承認との違いも

●相続放棄の手続きと必要書類

●相続税対策と遺言書がわりに生命保険が活用できる!節税のしくみも解説!

●相続税申告 10ヶ月で間に合わせるポイントと納税方法

相続税申告と相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,300件を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続の

評価減と相続節税

このサポートを詳しく見る

遺産分割・

協議のサポート

このサポートを詳しく見る

相続税のAI税務調査に備える対策

このサポートを詳しく見る

相続手続きの代行と

遺産整理

このサポートを詳しく見る

不動産活用・売却、

農地・生産緑地の相続

このサポートを詳しく見る

自社株納税猶予・海外

居住者・海外財産・

相続税還付

このサポートを詳しく見る

生前・相続対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。