遺産分割協議の提案/税務に留意した遺産分割協議書を作成/書き方や必要書類も解説

遺産分割方法が決まれば【遺産分割協議書】を作成します。そこには相続税専門法人ならではのノウハウが凝縮されています。例えば、モレがちな債務や葬式費用の負担者まで記載することはもちろんのこと、税務署から否認されそうな生前贈与財産、だれも気付かなかった財産がでてきても協議漏れにならないように、などです。遺産分割協議書や遺言書に債務や葬式費用などの負担者が記載されていないものを目にします。相続税額に直結しますので、もれなく記載したいものです。

遺産分割協議書の作成

遺産分割協議が決まったら、相続税申告に添付したり、各種財産名義変更に用いる「遺産分割協議書」を作成します。

以下の項目を盛り込みます

①亡くなった方の、本籍地・住所・氏名

②相続の仕方が決まった財産と相続人氏名

③債務や葬式費用の負担者(相続税申告の為に必要です)

④協議書を作成した年月日

⑤相続人の氏名・住所や家庭裁判所選任の特別代理人の氏名及び実印

⑥被相続人が子や孫名義にしていた「名義預金」についても分割協議書に記載

⑦「配偶者居住権」を用いる場合にはその旨を記載

⑧代償分割をする場合には「代償金」も記載

遺産分割協議の関連ページ

- ①遺産分割協議書の作成の提案と相続の仕方の基本を解説

- ②遺産分割協議の提案/相続納税を意識した遺産分割の提案・相続税連帯納付義務の驚異

- ③遺産分割協議の提案/相続評価以外の価値や、生前贈与・介護などの寄与分も考慮した遺産分割の提案

- ④遺産分割協議の提案/相続人を決めた方が良い財産の一部分割協議の提案

- ⑤遺産分割協議の提案/税務に留意した遺産分割協議書を作成

- ⑥遺産分割協議の提案/遺産分割検討表を作成

- ⑦遺産分割協議の提案/数次相続(続けて相続発生)の遺産分割協議

- ★二次相続(2次相続)を見据えた「相続財産の遺産分割方法」の提案

- ★一次相続(1次相続)+二次相続(2次相続)の合計の相続税の最適な遺産配分を

- ★同族法人が土地建物を利用している遺産分割

- ★個人事業財産の遺産分割方法の提案

- ★相続税の申告_作成から提出・手続の方法、10ヶ月の流れを解説

遺産相続では、一般に被相続人の財産を複数の相続人で分け合うことになるケースが多いです。

誰が何を受け取るのか、どのように分割するのかといった問題について、相続人同士で話し合うことを「遺産分割協議」といいます。

遺産分割協議で決まった分割方法を詳細に記載したものを「遺産分割協議書」といいますが、これは様々な相続手続きに使われる重要な書類です。

この記事では、遺産分割協議書を作成する際のミスを防ぐために、必要事項や注意点、ルールについて、文例やひな形を用いて詳しく解説します。

遺産分割協議書とは?文例を紹介

相続が始まると、亡くなった人(被相続人)の財産はいったん相続人全員が引き継ぐ共有財産となります。

その後、遺言書がない相続の場合は、相続人全員が集まって遺産をどのように分けるかを話し合う「遺産分割協議」を行い、遺産分割方法をまとめた「遺産分割協議書」を作るという流れです。

遺産分割協議が必要な相続、不要な相続

遺産分割協議は、すべての相続で行うわけではありません。

遺産分割協議書の作成が必要となるのは、主に次のようなケースです。

・有効な遺言書がないケース(遺言書が無効になったケースを含む)

・遺言書に書かれていない財産があるケース

・法定相続分とは異なる割合で遺産分割をするケース

遺産分割の目安となる相続割合を法定相続分といいますが、相続人全員の合意がある場合は従わなくてもよいとされています。

遺言や法定相続分に従わない相続では、相続人同士の話し合いが必要になるということです。

●遺産分割協議が不要なケース

遺産分割の方法について話し合う余地がない以下のようなケースは、遺産分割協議を行わなくてもかまいません。

・被相続人の遺言書によって遺産分割の方法が指示されているケース

・相続人がひとりしかいないため、分割する必要がないケース

遺産分割協議書は何に使うのか

遺産分割協議書は、誰がどの遺産を相続したのかということを客観的に証明することができる書類です。

そのため、相続に関連した手続きでは、遺産分割協議書の提出・提示を求められる場合が多々あります。

遺産分割協議書の提出・提示を求められる主な手続きは以下の通りです。

相続税申告

相続人は、相続開始の翌日から10ヶ月以内に、相続税の申告と納税を行わなければなりません。

相続税の申告には多くの書類が必要となりますが、遺産分割協議書もそのうちの1つです。

遺産分割を行わないケースでは、遺言書の写しなどが遺産分割協議書と同じ役割を果たします。

相続登記、名義変更など

相続した遺産の種類によっては、下記のような相続手続きが必要です。

| 手続きの種類 | 提出先 |

| 不動産の名義変更(相続登記) | 法務局 |

| 預貯金の名義変更、払い戻し | 銀行・郵便局など金融機関 |

| 株式や投資信託など有価証券の名義変更、解約 | 証券会社 |

| 自動車の所有者名義変更 | 運輸支局 |

被相続人から相続人に名義変更するまでは、不動産の売却や貸付、金融資産の払い戻しなどはできません。

遺産分割を済ませたら早急に手続きしておくほうがよいでしょう。

●相続登記申請の義務化

相続登記とは、土地や建物などの不動産を相続した際の名義変更などの諸手続きです。

これまでは任意でしたが、2024年(令和6年)4月1日に義務化が決定しました。

それによって、不動産を取得した日から3年以内の登記申請が義務づけられ、正当な理由がない義務違反には基本として10万円以下の過料が適用されます。

売却の予定がなくても、不動産を相続した際には相続登記を済ませておきましょう。

トラブル回避

遺産分割協議書は法的に必ず作成しなければならないというわけではありません。

しかし、遺産分割協議書を作るということは、誰がどの遺産を取得するのかがわかるだけでなく、「全員がそれに納得した」という証拠にもなります。

遺産分割協議成立後に不満を訴える相続人がいたとしても、合意を得て遺産分割したという証拠があれば無駄な議論をせずに済むでしょう。

後のトラブルを防ぐという目的のためにも、遺産分割協議書は有効です。

遺産分割協議書には決まった書式がない

重要な書類である遺産分割協議書ですが、書式には決まりがありません。

しかし、少しでも相続手続きに必要な項目を満たしていないと、無効になってしまいます。

ここから先は、有効な遺産分割協議書を作るために、実際のテンプレートを提示しながら項目ごとの解説をしていきましょう。

遺産分割協議書を作成する際の注意点

遺産分割協議書を作成するためには、遺産分割協議の成立が前提となります。

遺産分割協議の際に特に注意すべき点は、次の2点です。

注意点①遺産分割協議には相続人全員が参加すること

遺産分割協議は相続人全員が面と向かって行う必要があり、ひとりでも欠けている場合は遺産分割協議そのものが無効となります。

もしも、相続人の中に疎遠な人や生死を含めて行方がわからない人がいる場合は、家庭裁判所で相続財産管理人を選任してもらいましょう。

連絡がつかない相続人の代わりに相続財産管理人が遺産分割協議に参加して、話を進めることができるというわけです。

注意点②遺産分割協議書にも相続人全員の署名と押印が必要

遺産分割協議書の本文はパソコンで作成してもかまいませんが、必ず相続人一人ひとりが署名と押印をしましょう。

押印は実印を用いて、その印章の印鑑証明書を集めて添付します。

署名押印がひとり分でも欠けている場合は、遺産分割協議書が完成しないという点に注意が必要です。

≪関連ページ≫

●遺産分割方法の提案

書類を自分で作成する際のメリット・デメリットは?

遺産分割協議書を自分で作ること自体は、難しいことではないでしょう。

ただし、記入漏れやミスがあった場合には遺産分割協議書を作り直すことになり、改めて相続人全員の署名と押印を集めなくてはなりません。

ミスのない遺産分割協議書を作るためには、税理士や司法書士、行政書士などプロに依頼することも可能ですが、当然依頼料がかかります。

つまり、メリットとデメリットは次の通りです。

●自分で作成するメリットとデメリット

【メリット】

・費用の削減ができる

【デメリット】

・記入漏れやミスなどによる不備が発生するリスクがある

・作り直しによって、相続人全員の署名と押印を取り直すリスクがある

≪関連ページ≫

●失敗しない遺産分割19の提案

遺産分割協議書のひな形はこちら

有効な遺産分割協議書が作れるように、実際に相続ステーションで使用している遺産分割協議書の見本を参考にして、項目ごとに説明します。

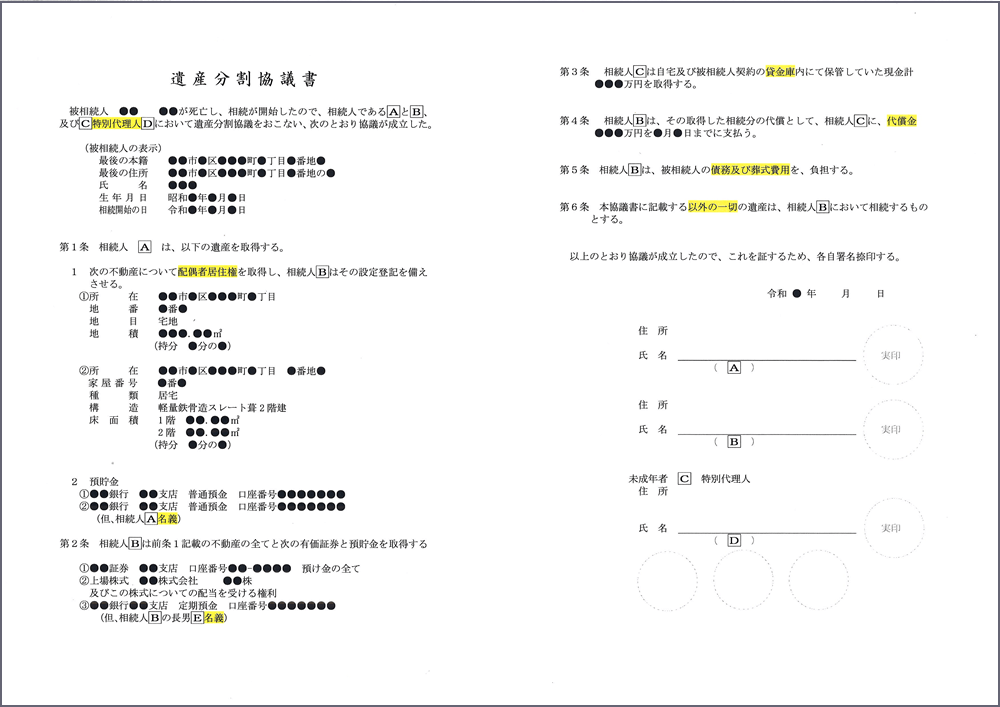

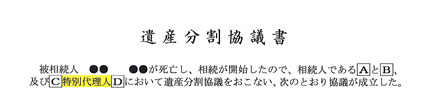

①遺産分割協議が成立した旨を明記

遺産分割協議書であること、誰の遺産を誰が相続人として分割したかということを示す必要があります。

相続人に未成年者(C)がいる場合は、特別代理人(D)を立ててその名も併記しましょう。

②被相続人の情報

次は、被相続人の情報です。

被相続人の氏名、生年月日、死亡年月日、本籍地、最後の住所地などがあればよいでしょう。

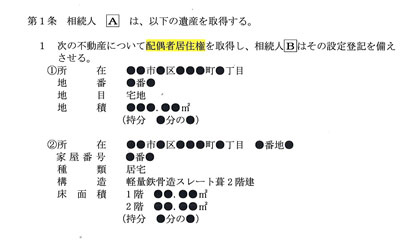

③相続人と相続財産

誰がどの財産を相続したのか、相続人ごとに詳細に記載していきます。

相続人の情報は末尾に記載するので、ここでは名前を書くのみでかまいません。

相続財産については、明確に特定できるように詳細かつ正しい情報を示すよう気をつけましょう。

財産の種別に、文例を紹介します。

相続財産1.不動産

土地や建物などの不動産を取得した場合は、下記の情報を記載します。

土地:所在地、地番、土地の種類、地積など

建物:所在地、家屋番号、建物の構造、面積など

所在地や地番は登記上の表記に統一するようにし、食い違いのないよう気をつけましょう。

小さなミスでも当該不動産として認められなくなる可能性があるため、法務局で不動産の登記事項証明書を取得し、表題部を書き写すと確実です。

●配偶者居住権

「配偶者居住権」は、2020年(令和2年)4月1日より施行された新しい制度です。

建物の価値を「所有権」と「居住権」に分けて考え、それぞれ別の相続人に相続させることができます。

例えば、自宅等の所有権を長男、居住権を配偶者が承継することで、配偶者も住み続けられるというわけです。

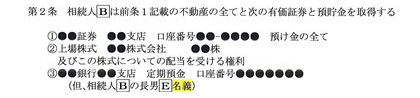

相続財産2.預貯金

金融機関への預貯金がある場合は、下記の情報を記載します。

銀行:銀行名、支店名、口座種類、口座番号、口座名義人など

郵便局:記号、番号、口座種類、口座名義人など

同じ金融機関に複数の口座がある可能性も考慮し、それぞれ口座番号まで記します。

注意すべきポイントは、残高は利息によって変わる可能性があり、記載した金額と異なった場合に当該口座として認められないおそれもあるため、記載しないという点です。

●名義預金

名義預金とは、子や孫の名義で開設された口座ではあるものの、実際は被相続人が入金や管理を行っているというものです。

税務署は、被相続人の所得税などの納税状況や金融機関の口座情報などを蓄積しており、ある程度の資産高は掌握済みだといえるでしょう。

名義預金口座を名義人のものだと主張して税務調査のリスクを上げるよりは、正直に名義預金である預金であることを表示して相続財産に含んでおくほうが賢明です。

相続財産3.有価証券

株など有価証券を相続した場合も、価格や残高は変動するため書きません。

文例にある上場株式のほか、投資信託や国債なども銘柄と保有数を明記しましょう。

窓口証券会社名 支店名 口座番号 口座名義人

株式:銘柄 株数

投資信託:銘柄 口数

国債・社債:名称 回号 額面金額

相続財産4.現金

上記のように、現金を相続した場合は金額をしっかりと記入しましょう。

晩年、被相続人が入院していたり、介護施設に入所していたり、認知症を患っていたりして、相続人のひとりが出納管理を任されていた場合は、支払いの記録を残しておくことが大切です。

相続財産5.代償金

不動産など分けられない財産を複数の相続人で分割する方法は、主に次の3パターンに分かれます。

・現物分割:遺産を現物のまま取得する方法

・換価分割:遺産の一部、または全部を金銭に換えて分割する方法

・代償分割:相続人のひとりが現物を取得し、他の相続人に対して自分の財産から代償金を支払う方法

代償分割を行った際は、誰が何を取得し、その代償として誰にいくら支払うのかを明記しておきましょう。

相続財産6.債務・葬式費用

相続財産には、被相続人の借入金(借金)やローン残高といった債務、被相続人の葬儀にかかった費用、相続が開始した時点で未払いだった入院費用なども含まれます。

ただし、債務や葬儀費用は「債務控除」を適用する対象となり、相続税の計算を行う際に相続財産から該当金額を差し引くことができるのです。

そのため、誰が債務をいくら引き受けたのかについて、明確にしておきましょう。

相続財産7.記載外の財産

相続財産について調査をしていても、後日、新たな財産が発見されるというケースもあります。

遺産分割協議を終えた後で新たな遺産が見つかった場合は、新しい財産についての遺産分割協議をしなければなりません。

しかし、予め「本協議書に記載する以外の一切の遺産」について誰が取得するかを明記しておけば、大きく手間が省けるということです。

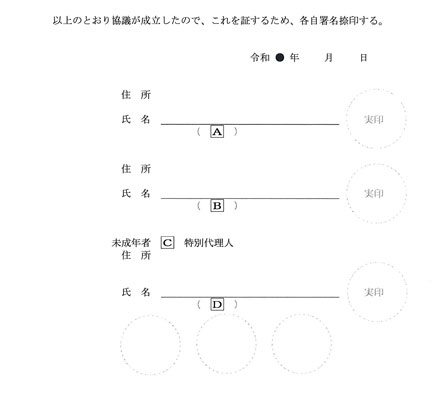

④相続人全員の署名と実印の押印

最後に、遺産分割協議が成立した日付を入れ、相続人全員の署名と実印を押しましょう。

既にお話ししましたが、ひとりでも相続人が欠けることのないよう注意を払います。

●未成年者がいる場合は特別代理人を選出

未成年者がいる場合は、代理人が必要です。

通常、未成年者の代理人は保護者である親が務めますが、遺産分割協議はその親も出席しているという特殊な状況のため、家庭裁判所に特別代理人の選任を申し立てましょう。

誰の特別代理人なのか、遺産分割協議書にも明記しておきます。

まとめ

遺産分割協議書は書式に決まりがないため、必要事項を満たしていれば多少書き方が異なっていてもかまいません。

誰が何を取得したのかが明確になっていること、相続人全員が参加し署名押印を行っていることが重要です。

≪関連ページ≫

●代償分割と換価分割とは?遺産分割で上手な使い分けを提案

必要な書類や流れを詳しく解説

遺産分割協議書を作成するために必要な手順や書類について、流れにそってご案内します。

①遺言の有無を確認

遺言がある場合は基本的に遺言に従うため、遺産分割協議を行う必要がありません。

遺言がないものとして遺産分割協議を行っている途中で遺言書が見つかった場合は、遺産分割協議の内容を白紙に戻して遺言に従うことになります。

時間と手間のロスとなりますから、何よりも先に遺言書の有無を確認しておきましょう。

②相続人の確認

相続人の範囲は、民法によって次のように定められています。

●相続人の範囲と順序

被相続人の配偶者は常に相続人となり、下記に該当する人がいる場合は、その人も配偶者と一緒に相続人となります。

| 順序 | 被相続人との関係 |

| 第1順位 | 直系卑属(①子供 ②孫 ③ひ孫) |

| 第2順位 | 直系尊属(①父母 ②祖父母 ③曾祖父母) |

| 第3順位 | ①兄弟姉妹 ②甥姪 |

相続人の範囲がわかったら、被相続人の出生から死亡までの戸籍謄本を取得して、誰が相続人に該当するのかを確認します。

配偶者とは事実婚で婚姻関係がなかったり離婚した相手との間に子供がいたりと、相続に影響する事実が発覚する可能性があるため、必ず戸籍調査を行いましょう。

相続関係を証明するために必要な書類

相続関係を証明し、相続税申告などにも必要となる書類は以下の通りです。

・被相続人の出生から死亡まで、すべて期間の戸籍謄本

・被相続人の住民票・除票

・全相続人の戸籍謄本

③相続財産の確認

遺産分割をするためには、被相続人の相続財産を徹底的に洗い出し、それぞれの評価額を確認しなければなりません。

財産の種類によって評価方法は異なりますが、基本的に購入時の価格ではなく相続開始時の時価で評価することになります。

相続財産の価値を証明するために必要な書類

評価額を証明するために必要な主な書類は、下記の通りです。

・預貯金:通帳(最新まで記帳済み)、金融機関の残高証明書、経過利息計算書など

・有価証券:証券コピー、取引明細、証券会社残高証明書、配当金支払通知書など

・不動産:登記簿謄本、固定資産税課税明細書、賃貸借契約書など

・書画骨董品、ブランド品、宝石貴重品:真贋鑑定書、品質保証書、購入時領収書など

・生命保険金:生命保険金支払通知書、生命保険権利評価額証明書など

・贈与財産:贈与契約書、贈与税申告書控え、贈与時の贈与税納税証明書など

・債務:借入金、未納租税公課などの金額がわかる残高証明書や契約書など

④相続の意思確認

相続が開始した時、相続人には次の3つの選択肢が用意されています。

1.単純承認:財産を相続する権利も、債務を返済する義務も、すべて受け入れるという選択

2.限定承認:相続する財産と相殺できる分の債務だけを引き受け、残った財産は受け取るという選択

3.相続放棄:債務を返済する義務も、財産を相続する権利も、すべて手放すという選択

限定承認と相続放棄を選択するためには、相続開始から3ヶ月以内に家庭裁判所での手続きが必要で、期限を過ぎると自動的に単純承認を選択したことになる点に注意が必要です。

相続人の意思を確認するために必要な書類

相続を放棄した相続人がいた場合、下記の書類によって放棄を証明することができます。

・相続放棄受理証明書

≪関連ページ≫

●遺産相続をめぐって絶縁した兄弟との適切な対応は?

●相続税の申告に必要な書類を抜粋して説明

遺産分割協議書を作成の際は専門家に依頼

遺産分割協議書という書類を作ること自体は、それほど難しいことではないでしょう。

しかし、遺産分割協議の準備である「相続人の把握」や「相続財産の確認と評価」、どのように遺産を分割するかという協議そのものは、決して簡単なことではありません。

特に、評価額が適正かどうかで遺産額は大きく変わり、相続税の額にも影響を与えます。

また、将来を見据えた遺産分割を行わないと、次代の相続で高額な税金を払うというリスクもはらんでいます。

そこで、遺産分割協議が必要なケースでは、早めに専門家に相談することをおすすめします。

税理士事務所であれば、遺産相続を専門とする者も多いです。

相続関連の実績を積んだ税理士が各ケースに対応した適切なサポート行いますので、相続人の負担は軽くなるでしょう。

多少の報酬が必要となるものの、それ以上に大きな税額軽減効果が期待できるというわけです。

実際に依頼を検討する前に、初回相談が無料になるサービスなどを利用して話を聞いてみてはどうでしょうか。

≪関連ページ≫

●配偶者居住権の活用案の提案

●上場株式・投資信託の遺産分割方法の提案

●個人事業財産の遺産分割方法の提案

●生前贈与(特別受益)がある場合の遺産分割

●相続評価以外の価値や、生前贈与・介護などの寄与分も考慮した遺産分割の提案

●遺産分割に役立てる相続民法の改正/遺留分弁償・預金の一部引出し・療養看護の特別寄与請求

●あなたは大丈夫?相続で注意が必要な23のケース

●相続税の節税は選ぶ税理士で変わる!申告や対策の方法を税理士法人が解説

●相続税における配偶者控除は1億6000万! 節税になるがデメリットも!!

●配偶者居住権を使った遺言書で相続税の節税対策

●配偶者居住権の登記とは?相続税の節税にもなる?手続きの流れを解説

●遺言書の作成の14ポイントを盛り込んだ遺言書サポートとセカンドオピニオン

●遺産配分で相続税の節税

●配偶者居住権を使った遺言で住み続けられる安心感と相続税を節税

相続税申告と相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,300件を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続の

評価減と相続節税

このサポートを詳しく見る

遺産分割・

協議のサポート

このサポートを詳しく見る

相続税のAI税務調査に備える対策

このサポートを詳しく見る

相続手続きの代行と

遺産整理

このサポートを詳しく見る

不動産活用・売却、

農地・生産緑地の相続

このサポートを詳しく見る

自社株納税猶予・海外

居住者・海外財産・

相続税還付

このサポートを詳しく見る

生前・相続対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。