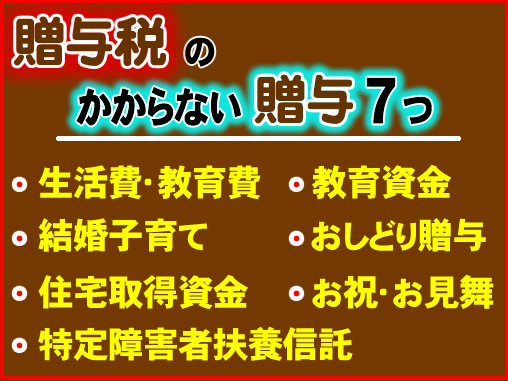

贈与税のかからない贈与7つ/生活費・教育費、教育資金、結婚子育て、おしどり贈与、住宅取得資金、お祝・お見舞、特定障害者扶養信託

贈与税のかからない贈与7つ/生活費・教育費(2023(令和5)年税制改正版)、教育資金、結婚子育て、おしどり贈与、住宅取得資金、お祝・お見舞、特定障害者扶養信託について解説しています。

生活費・教育費のその都度払い生前贈与の最適化の提案/贈与税のかからない贈与(1)

祖父母・父母・兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの。

ここでいう扶養義務者とは「所得税法上の扶養義務者」ではなく「民法上の扶養義務者」を指すので日常の扶養関係に縛られません。又、ここでいう生活費は、その人にとって通常の日常生活に必要な費用をいい、また、教育費とは、学費や教材費、文具費などをいいます。

なお、贈与税がかからない財産は、生活費や教育費として必要な都度直接これらに充てるためのものに限られます。したがって、生活費や教育費の名目で贈与を受けた場合であっても、それを預金したり、使い残りがあると贈与税がかかることになります。

教育資金の一括贈与の活用/贈与税のかからない贈与(2)

教育費の“その都度・使い切り額 の支出”と異なり一括で支出しても贈与税が課税されない非課税制度があります。もともと、制度上、面倒な点はありましたが最近は縮小傾向ですので、実行には十分な理解が必要です。

教育資金の一括贈与を受けた場合の非課税

“一括贈与”を受けた教育資金のうち一定の要件を満たすもの。(上記1の“その都度贈与”との違いは“一括前払い”)

制度の概要

30歳未満の子や孫が、教育資金に充てるため、金融機関等との一定の契約に基づき、父母や祖父母から書面による贈与により取得した金銭を銀行等に預入をした場合、「教育資金非課税申告書」を取扱金融機関経由で提出することにより、1500万円まで贈与税が非課税となります。

なお、贈与者が死亡した場合、教育資金支出額を控除した残額のうち、その死亡前3年以内にその贈与者から取得した金額は、一定の場合には贈与者から相続等により取得したこととされるので、駆け込みで幼児などに対する贈与は節税効果が少なくなります。

また、受贈者が30歳に達した場合には、教育資金支出額を控除した残額に贈与税が課税されます。

2021年(令和3年)4月1日〜の信託開始について、贈与者の死亡の日までの年数にかかわらず、使い残りの残額は受贈者が贈与者から取得したものとみなし相続税が課税される。その場合、受贈者が贈与者の孫などの場合は、相続税額の2割加算の対象とする。

但、贈与者の死亡時点で、受贈者が次の①~③に該当すれば、その対象にはなりません。

①23歳未満の場合

②学校等に在学している場合

③教育訓練給付金の支給対象となる教育訓練を受講している場合。

2023年(令和5年)税制改正により、2026年(令和8年)3月末まで制度延長の反面、2023年(令和5年)4月1日以降の信託の開始で、且つ贈与者の相続税課税価額が5億円を超えた場合は加算対象となります。

≪関連 詳細ページ≫

●教育資金贈与信託制度の延長など/令和6年(2024年)税制改正 相続税や贈与税、土地譲渡に関するもの抜粋

注1 贈与の前年分の受贈者の合計所得金額が1,000万円を超える場合には、この非課税制度の適用を受けることができません。

注2 教育資金支出にあたり、教育資金の支払の事実を証する書類等(領収書等)を取扱金融機関に提示する必要があります。

教育資金の範囲

- 【1】学校教育法で定められた幼稚園、小・中学校、高等学校、大学(院)、専修学校及び各種学校、一定の外国の教育施設、認定こども園又は保育所などに対して直接支払われる次のような金銭をいいます。

- ① 入学金、授業料、入園料、保育料、施設設備費又は入学(園)試験の検定料など

- ② 学用品の購入費、修学旅行費や学校給食費など学校等における教育に伴って必要な費用など

- 【2】学校等以外の者に対して直接支払われる次のような金銭で教育を受けるために支払われるものとして相当と認められるもの。

- イ.学習塾やスポーツ教室・ピアノ教室・絵画教室などに直接支払うもの

- ロ.イで使用する物品の購入に要する金銭

- 【3】通学定期券代、留学のための渡航費などの交通費

結婚・子育て資金の一括贈与の適用・判断・実施/贈与税のかからない贈与(3)

結婚・子育て資金は“その都度・使い切り額の支出”は贈与税の課税対象ではありませんが、一括で贈与しても贈与税が課税されない非課税制度があります。もともと、制度上、面倒な点はありましたが、2027年(令和9年)3月末まで延長されたものの縮小傾向ですので、実行には十分な理解が必要です。

結婚・子育て資金の一括贈与を受けた場合の非課税

“一括贈与”を受けた結婚・子育て資金のうち一定の要件を満たすもの。(上記1の“その都度贈与”との違いは“一括前払い”)

制度の概要

18歳以上50歳未満の子や孫が、結婚・子育て資金に充てるため、金融機関等との一定の契約に基づき父母や祖父母から書面による贈与により取得した金銭を銀行等に預入をした場合、「結婚・子育て資金非課税申告書」を取扱金融機関経由で提出することにより1000万円まで贈与税が非課税となります。

なお、贈与者が死亡した場合には、結婚・子育て資金支出額(結婚に際して支払う金銭については、300万円が限度)を控除した残額を、贈与者から相続により取得したこととされます。

また、受贈者が50歳に達した場合には、結婚・子育て資金支出額を控除した残額に贈与税が課税されます。

[ 令和3年(2021年)の改正 ]

令和3年(2021年)4月1日〜の信託開始については、受贈者が孫などの場合は残額について相続税額の2割加算の対象とする。

注1 贈与の前年の受贈者の合計所得金額が1,000万円を超える場合には、この非課税制度の適用を受けることができません

注2 結婚・子育て資金支出額にあたり、結婚・子育て資金の支払の事実を証する書類(領収書等)を取扱金融機関に提示する必要があります

結婚・子育て資金の範囲

結婚・子育て資金とは、次に掲げる金銭をいいます。

【1】結婚に際して支払う次のような金銭(300万円を限度とします。)をいいます。

- ①挙式費用、衣装代等の婚礼(結婚披露)費用(婚姻の日の1年前の日以後に支払われるもの)

- ②家賃、敷金等の新居費用、転居費用(一定の期間内に支払われるもの)

【2】妊娠、出産及び育児に要する次のような金銭をいいます。

- ③不妊治療・妊婦健診に要する費用

- ④分べん費等・産後ケアに要する費用

- ⑤子の医療費、幼稚園・保育所等の保育料(ベビーシッター代を含む)など

≪関連 詳細ページ≫

●親から子への贈与税はどうなった?知っておくべき課税・非課税の基礎知識とケースまとめ

●贈与税(暦年贈与と相続時精算課税贈与)と相続税の関係イメージ図と贈与のパターン

●贈与税はいくらから?計算方法や税金のかからない特例を解説

おしどり贈与(夫婦間の居住用2000万円)適用・判断・実施/贈与税のかからない贈与(4)

夫婦間で居住用の不動産や配偶者居宅の取得のための金銭贈与は別名「おしどり贈与」とも言われよく活用されています。当事務所では不動産取得税の軽減を考え、建物が耐震基準適合住宅の場合は建物も最低百分の一程度は贈与するように助言しています。

夫婦の間で居住用の不動産を贈与したときの配偶者控除”おしどり贈与”とは

夫婦間で居住用の不動産を贈与したときの配偶者控除(いわゆる「おしどり贈与」)

特例の概要

婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに贈与税の申告を条件に最高2,000万円まで控除(配偶者控除)できるという特例です。

特例を受けるための要件

【1】夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

【2】配偶者から贈与された財産が、 居住用不動産であること又は居住用不動産を取得するための金銭であること

【3】贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産又は贈与を受けた金銭で取得した 居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること

(注)

- 1.「居住用不動産」とは、専ら居住の用に供する土地又は家屋で国内にあるものをいいます。

- 2.配偶者控除は同じ配偶者からの贈与については一生に一度しか適用を受けることができません。

適用を受けるための手続

次の書類を添付して、贈与税の申告をすることが必要です。

【1】財産の贈与を受けた日から10日を経過した日以後に作成された戸籍謄本又は抄本

【2】財産の贈与を受けた日から10日を経過した日以後に作成された戸籍の附票の写し

【3】居住用不動産の登記事項証明書その他の書類で贈与を受けた人がその居住用不動産を取得したことを証するもの

金銭ではなく居住用不動産の贈与を受けた場合は、上記の書類のほかに、その居住用不動産を評価するための書類(固定資産評価証明書など)が必要となります。

≪関連 詳細ページ≫

●マンションの相続税評価の改正、令和6年(2024年)1月~

住宅取得資金贈与の適用の判断・実施/贈与税のかからない贈与(5)

住宅取得資金贈与は子、孫への非課税贈与のメリットだけではなく、贈与する側の相続税の節税にも非常に有効です。ただし上限額が年によって変わる上、遺産分割の際の遺留分対策には基本的にはならないので注意も必要です。節税面以外の視点での助言も重要です。

住宅取得等資金の贈与を受けた場合の非課税

住宅取得等資金贈与のうち一定の要件を満たすもの

制度の概要

父母や祖父母から居住用の家屋の新築、取得又は増改築等に充てるための金銭の贈与を受けた場合において、一定の要件を満たすときは、次の非課税限度額までは、贈与税が非課税となります。

非課税限度額

受贈者ごとの非課税限度額は、次のイ又はロの表のとおり、新築等をする住宅用の家屋の種類ごとに、受贈者が最初に非課税の特例の適用を受けようとする住宅用の家屋の新築等に係る契約の締結日に応じた金額となります。

イ. 下記ロ以外の場合

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

| 平成28年1月1日~令和2年3月31日 | 1,200万円 | 700万円 |

| 令和2年4月1日~令和3年3月31日 | 1,000万円 | 500万円 |

| 令和3年4月1日~令和3年12月31日 令和3年の改正により引き上げ |

800万円 ↓ 1,000万円 |

300万円 ↓ 500万円 |

ロ. 住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

| 平成31年4月1日~令和2年3月31日 | 3,000万円 | 2,500万円 |

| 令和2年4月1日~令和3年3月31日 | 1,500万円 | 1,000万円 |

| 令和3年4月1日~令和3年12月31日 令和3年の改正により引き上げ |

1,200万円 ↓ 1,500万円 |

700万円 ↓ 1,000万円 |

| 令和4年の改正により令和5年12月31日まで延長 令和6年の改正により令和8年12月31日まで延長 |

1,000万円 | 500万円 |

注:「省エネ等住宅」とは、省エネ等基準(①断熱等性能等級4若しくは一次エネルギー消費量等級4以上であること、②耐震等級(構造躯体の倒壊等防止)2以上若しくは免震建築物であること又は③高齢者等配慮対策等級(専用部分)3以上であること)に適合する住宅用の家屋であることにつき、次のいずれかの証明書などを贈与税の申告書に添付することにより証明されたものをいいます。

| 証明書などの種類 | 証明対象の家屋 |

| 住宅性能証明書 |

|

| 建設住宅性能評価書の写し | |

| 長期優良住宅建築等計画の認定通知書の写し 及び住宅用家屋証明書(その写し)又は認定長期優良住宅建築証明書 |

|

| 低炭素建築物新築等計画の認定通知書の写し 及び住宅用家屋証明書(その写し)又は認定低炭素住宅建築証明書 |

※1 建築後使用されたことのある住宅用の家屋の場合は、その取得の日前2年以内又は取得の日以降に、その証明のための家屋の調査が終了したもの又は評価されたものに限ります。

※2 住宅用の家屋の増改築等をした場合に、省エネ等基準に適合させるための工事であることについての証明がされた「住宅性能証明書」又は「建設住宅性能評価書の写し」に代えることができます。

受贈者の要件

次の要件の全てを満たす受贈者が非課税の特例の対象となります。

- (1)贈与者の直系卑属(子や孫・ひ孫・養子)であること。

(注) 配偶者の父母や祖父母からは該当しませんが、養子縁組をしている場合は該当します。 - (2)贈与を受けた年の1月1日において、18歳以上であること。

- (3)贈与を受けた年の年分の受贈者の合計所得金額が2,000万円以下であること。

- (4)平成21年分から平成26年分までの贈与税の申告で「住宅取得等資金の非課税」の適用を受けたことがないこと。

- (5)自己の配偶者、親族などの一定の特別の関係がある人から住宅用の家屋の取得をしたものではないこと、又はこれらの方との請負契約等により新築若しくは増改築等をしたものではないこと。

- (6)贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること。

- (7)贈与を受けた時に日本国内に住所を有していること。

- (8)贈与を受けた年の翌年3月15日までにその家屋に居住すること又は同日後遅滞なくその家屋に居住することが確実であると見込まれること。(翌年末までの居住実態は必須)

住宅用の家屋の新築、取得又は増改築等の要件

「住宅用の家屋の新築」には、その新築とともにするその敷地の用に供される土地等又は住宅の新築に先行してするその敷地の用に供されることとなる土地等の取得を含み、「住宅用の家屋の取得又は増改築等」には、その住宅の取得又は増改築等とともにするその敷地の用に供される土地等の取得を含みます。

また、対象となる住宅用の家屋は日本国内にあるものに限られます。

【1】新築又は取得の場合の要件

- イ.新築又は取得した住宅用の家屋の登記簿上の床面積(マンションなどの区分所有建物の場合はその専有部分の床面積)が50(R.3の改正により合計所得1000万円以下は40)平方メートル以上240平方メートル以下で、かつ、その家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること。

- ロ.取得した住宅が次のいずれかに該当すること。

①建築後使用されたことのない住宅用の家屋

②建築後使用されたことのある住宅用の家屋については令和4年の税制改正で築年数制限が廃止されてS56〜の耐震基準の適合性のみで判断されることになった(S.57.1.1〜の建築日付があればOK)

【2】増改築等の場合の要件

- イ.増改築等後の住宅用の家屋の登記簿上の床面積(マンションなどの区分所有建物の場合はその専有部分の床面積)が50㎡以上240㎡以下で、かつ、その家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること。ロ.増改築等に係る工事が、自己が所有し、かつ居住している家屋に対して行われたもので、一定の工事に該当することについて、「確認済証の写し」、「検査済証の写し」又は「増改築等工事証明書」などの書類により証明されたものであること。ハ.増改築等に係る工事に要した費用の額が100万円以上であること。

また、増改築等の工事に要した費用の額の2分の1以上が、自己の居住の用に供される部分の工事に要したものであること。非課税の特例の適用を受けるための手続

贈与を受けた年の翌年2月1日から3月15日までの間に、非課税の特例の適用を受ける旨を記載した贈与税の申告書に戸籍の謄本、登記事項証明書、新築や取得の契約書の写しなど一定の書類を添付して、納税地の所轄税務署に提出する必要があります。

≪関連ページ≫

●住宅取得資金の贈与とは?非課税制度・税金・手続きをわかりやすく解決お祝い・お見舞い贈与の適用の判断・活用/贈与税のかからない贈与(6)

個人から受け取る祝いなどは社会通念上で妥当な額までは基本的に贈与税の対象ではありません。ただし難しいのが『社会通念上』の額です。地域性やお家柄などによって幅があるのも事実で高額になれば油断はできません。

お祝い・お見舞いで、贈与税のかからない贈与とは

個人から受ける祝物又は見舞いなどのための金品、香典、花輪代、年末年始の贈答で、社会通念上相当と認められるもの

特定障害者扶養信託の適用判断・実施/贈与税のかからない贈与(7)

障害者については、税務面での優遇があります。特定障害者扶養信託契約に基づく贈与も~3000万円(受贈者が特別障害者の場合は6000万円)までは贈与税が課税されません。ただし扱っている金融機関などもあまり積極的ではないのが残念です。

特定障害者扶養信託 とは

特定障害者扶養信託契約に基づく信託受益権

国内に居住する特定障害者(特別障害者又は特別障害者以外で精神上の障害により事理を弁識する能力を欠く常況にあるなどその他の精神に障害がある者として一定の要件に当てはまる人)が特定障害者扶養信託契約に基づいて信託受益権を取得した場合には、その信託の際に「障害者非課税信託申告書」を信託会社などを経由して特定障害者の納税地の所轄税務署長に提出することにより、信託受益権の価額(信託財産の価額)のうち、6,000万円(特別障害者以外の者は3,000万円)までの金額に相当する部分については贈与税がかかりません。~贈与の最適化プランの作成・サポート 目次~

≪関連ページ≫

●贈与税(暦年贈与と相続時精算課税贈与)と相続税の関係イメージ図と贈与のパターン

●贈与税の計算をケース別にシミュレーション

●AIによる相続税の税務調査に備えた申告作業●税理士意見書面の為の贈与成立の確認作業。贈与が否認されない為のポイント

●不動産は生前贈与すべき?どれくらい相続税がかかるのか、手続きや注意点を解説

●土地は生前贈与した方が良い?メリットや手続きについて解説

●相続時精算課税制度の申告手続きと活用事例をわかりやすく解説

●不動産の贈与税を徹底解説 税金の計算方法・非課税制度・申告手続きまで

●相続税の生前対策はいつから? 対策メニュー別のベストタイミングをご紹介

●相続税の節税は選ぶ税理士で変わる!申告や対策の方法を税理士法人が解説

●相続税と贈与税の比較検討(贈与税額表を使って相続と贈与の有利比較)

●相続税の基本計算(法定相続人を把握・基礎控除・法定相続分・非課税財産)

●生前贈与加算とは?対象や計算方法、相続税への影響を詳しく解説

●相続税と贈与税の違いを税理士がやさしく解説 賢く節税対策するポイント

●贈与税は誰が払う? 納税者の原則・非課税枠・実務の勘所

●相続税対策に活かす暦年贈与 110万円の基礎控除と実務上の注意点

相続税申告と相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,300件を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続の

評価減と相続節税

このサポートを詳しく見る

遺産分割・

協議のサポート

このサポートを詳しく見る

AI税務調査の対策

このサポートを詳しく見る

相続手続きの代行と

遺産整理

このサポートを詳しく見る

不動産活用・売却、

農地・生産緑地の相続

このサポートを詳しく見る

自社株納税猶予・海外

居住者・海外財産・

相続税還付

このサポートを詳しく見る

生前・相続対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。

電話ご予約は下記に

お願いします。