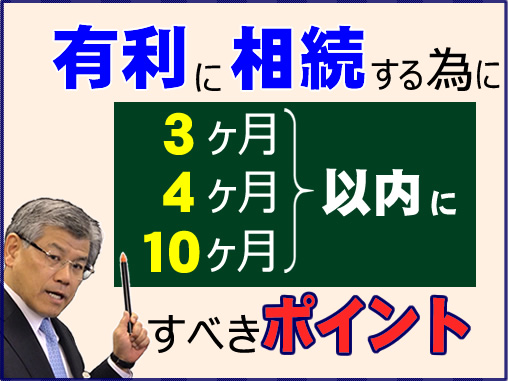

相続申告で有利に相続する為に10ヶ月以内にすべきポイント【3ヶ月_4ヶ月_10ヶ月】

相続にはいくつかの重要な期限があります。有利に相続する為には、それらの期限を意識しながら手続きをする必要があります。重要な期限を過ぎてしまうと受けられたはずの特例が受けられず相続税が高くなってしまうので、まずは当事務所にご連絡ください

相続申告で有利に相続する為に10ヶ月以内にすべきポイント

有利に相続する為に10ヶ月以内にすべきポイントを分かりやすく説明しています。

(1)相続の開始を知った日から3ヶ月以内にしておけば不利にならないこと「放棄」

相続人が被相続人の財産及び債務について一切の財産を承継しないことを「相続放棄」といい、例えば、被相続人の負の財産である債務が正の財産よりも多い場合に正の財産に手をつけていなければ、相続人が各人単位で「相続放棄」をすることによって放棄した人だけ債務の負担を免れることができます。この意思表示は相続開始を知った日から3ヶ月以内に被相続人の最後の住所地の家庭裁判所に所定の申立書・印紙800円・戸籍などを添えて申述することが必要になります。

これに対し、正の財産の範囲内で負の財産を承継することを「限定承認」といいます。この「限定承認」は、相続開始を知った日から3ヶ月以内に全相続人連名で家庭裁判所に申述する必要があります。

又、遺言書に『財産を○○に遺贈する』という旨の内容が書かれていた場合でも、「遺贈放棄」することがきできます。遺贈には「包括遺贈」と「特定遺贈」の2種類があります。

包括遺贈とは、「遺産の1/2ずつをAとBに」などプラス財産・マイナス財産ひっくるめて受け取る内容になっている遺言を指します。

包括遺贈を放棄する場合には相続後に遺言書を見た日から3ヶ月以内に遺言者の最後の住所地の管轄家庭裁判所に放棄の申述書を提出する必要があります。

これに対し、

特定遺贈とは、例えば「Aには自宅を、Bにはアパートを」などと、財産を特定して取得されることを指定した遺言を指します。

この特例遺贈は期限なく遺言執行人や他の相続人に口頭や書面で意思表示をすれば足ります。遺贈の放棄をされた、その財産は、遺言に定めがない限り、相続人に帰することになります。

(2)相続の開始を知った日から3ヶ月が間に合いそうにないときにしておくこと

債務が正の財産より多いか否かが(1)の3ヶ月で判断がつきにくいときは、とりあえず3ヶ月以内に家庭裁判所に期間伸長の申立てをしておく必要があります。(3)相続の開始を知った日から4ヶ月以内にすべき義務

所得税は、毎年1月1日から12月31日までの1年間に生じた所得について計算し、その所得金額に対する税額を算出して翌年の2月16日から3月15日までの間に申告と納税をすることになっています。

しかし、公的年金以外の収入などがあり確定申告義務がある人が年の中途で死亡した場合は、相続人が亡くなった人に代わって、1月1日から死亡した日までに確定した所得金額及び税額を計算して、相続の開始があったことを知った日の翌日から4か月以内に申告と納税をしなければなりません。これを準確定申告といいます。

準確定申告をする場合には、次の点に注意が必要です。

[1]相続人等が2人以上いる場合

各相続人等が連署により準確定申告書を提出し、基本的には法定相続人が法定相続分で納税することになります。[2]準確定申告における所得控除の適用

- イ.医療費控除の対象となるのは、死亡の日までに被相続人が支払った医療費であり、死亡後に相続人等が支払ったものを被相続人の準確定申告において医療費控除の対象に含めることはできません。

- ロ.社会保険料、生命保険料、地震保険料控除等の対象となるのは、死亡の日までに被相続人が支払った保険料等の額です。

- ハ.配偶者控除や扶養控除等の適用の有無に関する判定(親族関係やその親族等の1年間の合計所得金額の見積り等)は、死亡の日の現況により行います。 なお、配偶者控除額、配偶者特別控除額及び扶養控除額の月割計算等は行いません。

(4)相続の開始を知った日から10ヶ月以内にしておけば有利なこと

相続税には様々な特例がありますが、(申告期限)10ヶ月以内に遺産分割(遺言でも可)と相続税の申告書を提出しないと受けられないのは次の①〜④です。- ①配偶者の税額の軽減特例(配偶者以外は未分割でも可)

- ②小規模宅地等の特例(特例適用地以外は未分割でも可)

- ③農地の納税猶予特例(特例適用農地以外は未分割でも可)

- ④同族会社株式の納税猶予特例(同族会社株式以外は未分割でも可)

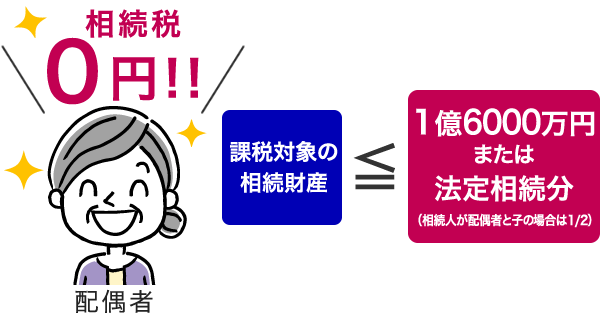

①配偶者の税額の軽減の特例とは

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(注) この制度の対象となる財産には、仮装又は隠蔽されていた財産は含まれません。

(イ)1億6千万円

(ロ)配偶者の法定相続分相当額

この配偶者の税額軽減は、配偶者が遺産分割などで実際に取得した財産を基に計算されることになっています。

したがって、相続税の申告期限までに分割されていない財産は税額軽減の対象になりません。

ただし、相続税の申告書又は更正の請求書に「申告期限後3年以内の分割見込書」を添付した上で、申告期限までに分割されなかった財産について申告期限から3年以内に分割したときは、税額軽減の対象になります。

なお、相続税の申告期限から3年を経過する日までに分割できないやむを得ない事情があり、税務署長の承認を受けた場合で、その事情がなくなった日の翌日から4か月以内に分割されたときも、税額軽減の対象になります。

②小規模宅地等の特例(居住用土地や事業用土地の特例)とは

個人が、相続や遺贈によって取得した財産のうち、その相続開始の直前において被相続人又は被相続人と生計を一にしていた被相続人の親族(以下「被相続人等」といいます。)の事業の用又は居住の用に供されていた宅地等(土地又は土地の上に存する権利をいいます。以下同じです。)のうち一定のものがある場合には、その宅地等のうち一定の面積までの部分(以下「小規模宅地等」といいます。)については、相続税の課税価格に算入すべき価額の計算上、下記の表に掲げる区分ごとにそれぞれに掲げる割合を減額します。

(相続時精算課税に係る贈与によって取得した宅地については、この特例の適用を受けることはできません。)

小規模宅地等については、相続税の課税価格に算入すべき価額の計算上、次の表に掲げる区分ごとに一定の割合を減額します。

| 相続開始の直前における宅地等の利用区分 | 要件 | 限度 面積 | 減額される割合 | |||

| 被相続人等の事業の用に供されていた宅地等 | 貸付事業以外の事業用の宅地等 | ① | 特定事業用宅地等に該当する宅地等 | 400㎡ | 80% | |

| 貸付事業用の宅地等 | 一定の法人に貸し付けられ、その法人の事業(貸付事業を除きます。)用の宅地等 | ② | 特定同族会社事業用宅地等に該当する宅地等 | 400㎡ | 80% | |

| ③ | 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | |||

| 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 | ④ | 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | ||

| 被相続人等の貸付事業用の宅地等 | ⑤ | 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | ||

| 被相続人等の居住の用に供されていた宅地等 | ⑥ | 特定居住用宅地等に該当する宅地等 | 330㎡ | 80% | ||

相続開始の直前において被相続人等の居住の用に供されていた宅地等で、次の表の区分に応じ、それぞれに掲げる要件に該当する被相続人の親族が相続又は遺贈により取得したものをいいます(次の表の区分に応じ、それぞれに掲げる要件に該当する部分で、それぞれの要件に該当する被相続人の親族が相続又は遺贈により取得した持分の割合に応ずる部分に限られます。)。なお、その宅地等が2以上ある場合には、主としてその居住の用に供していた一の宅地等に限ります。

| 区分 | 特例の適用要件 | |||

| 取得者 | 取得者等ごとの要件 | |||

| ① | 被相続人の居住の用に供されていた宅地等 | 1 | 被相続人の配偶者 | 「取得者ごとの要件」はありません。 |

| 2 | 被相続人の居住の用に供されていた一棟の建物に居住していた親族 | 相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していること | ||

| 3 | 上記1及び2以外の親族 | 次の(1)から(6)の要件を全て満たすこと(一定の経過措置があります。) (1) 居住制限納税義務者又は非居住制限納税義務者のうち日本国籍を有しない者ではないこと (2) 被相続人に配偶者がいないこと (3) 相続開始の直前において被相続人の居住の用に供されていた家屋に居住していた被相続人の相続人(相続の放棄があった場合には、その放棄がなかったものとした場合の相続人)がいないこと (4) 相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族又は取得者と特別の関係がある一定の法人が所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと (5) 相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと (6) その宅地等を相続開始時から相続税の申告期限まで有していること | ||

| ② | 被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等 | 1 | 被相続人の配偶者 | 「取得者ごとの要件」はありません。 |

| 2 | 被相続人と生計を一にしていた親族 | 相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有していること | ||

相続開始の直前において被相続人等の事業(不動産貸付業、駐車場業、自転車駐車場業及び準事業を除きます。)の用に供されていた宅地等(平成31年4月1日以後の相続又は遺贈により取得した宅地等については、その相続の開始前3年以内に新たに事業の用に供された宅地等(「3年以内事業宅地等」といいます。以下同じです。)を除きます。)で、次の表の区分に応じ、それぞれに掲げる要件の全てに該当する被相続人の親族が相続又は遺贈により取得したものをいいます(次の表の区分に応じ、それぞれに掲げる要件の全てに該当する部分で、それぞれの要件に該当する被相続人の親族が相続又は遺贈により取得した持分の割合に応ずる部分に限られます。)。

○特定事業用宅地等の要件| 区分 | 特例の適用要件 | |

| 被相続人の事業の用に供されていた宅地等 | 事業承継要件 | その宅地等の上で営まれていた被相続人の事業を相続税の申告期限までに引き継ぎ、かつ、その申告期限までその事業を営んでいること。 |

| 保有継続要件 | その宅地等を相続税の申告期限まで有していること。 | |

| 被相続人と生計を一にしていた被相続人の親族の事業の用に供されていた宅地等 | 事業継続要件 | 相続開始の直前から相続税の申告期限まで、その宅地等の上で事業を営んでいること。 |

| 保有継続要件 | その宅地等を相続税の申告期限まで有していること。 | |

相続開始の直前において被相続人等の事業(不動産貸付業、駐車場業、自転車駐車場業及び準事業(注1)に限ります。以下「貸付事業」といいます。)の用に供されていた宅地等(その相続の開始前3年以内に新たに貸付事業の用に供された宅地等(「3年以内貸付宅地等」といいます。以下同じです。)(注2、3)を除きます。)で、次の表の区分に応じ、それぞれに掲げる要件の全てに該当する被相続人の親族が相続又は遺贈により取得したものをいいます(次の表の区分に応じ、それぞれに掲げる要件の全てに該当する部分で、それぞれの要件に該当する被相続人の親族が相続又は遺贈により取得した持分の割合に応ずる部分に限られます。)。

○貸付事業用宅地等の要件| 区分 | 特例の適用要件 | |

| 被相続人の貸付事業の用に供されていた宅地等 | 事業承継要件 | その宅地等に係る被相続人の貸付事業を相続税の申告期限までに引き継ぎ、かつ、その申告期限までその貸付事業を行っていること。 |

| 保有継続要件 | その宅地等を相続税の申告期限まで有していること。 | |

| 被相続人と生計を一にしていた被相続人の親族の貸付事業の用に供されていた宅地等 | 事業継続要件 | 相続開始前から相続税の申告期限まで、その宅地等に係る貸付事業を行っていること。 |

| 保有継続要件 | その宅地等を相続税の申告期限まで有していること。 | |

(注)

1. 「準事業」とは、事業と称するに至らない不動産の貸付けその他これに類する行為で相当の対価を得て継続的に行うものをいいます。

2. 相続開始前3年以内に新たに貸付事業の用に供された宅地等であっても、相続開始の日まで3年を超えて引き続き特定貸付事業(貸付事業のうち準事業以外のものをいいます。以下同じです。)を行っていた被相続人等のその特定貸付事業の用に供された宅地等については、3年以内貸付宅地等に該当しません。

3. 平成30年4月1日から令和3年3月31日までの間に相続又は遺贈により取得した宅地等のうち、平成30年3月31日までに貸付事業の用に供された宅地等については、3年以内貸付宅地等に該当しないものとする経過措置が設けられています。

| 区分 | 特例の適用要件 | |

| 一定の法人の事業の用に供されていた宅地等 | 法人役員要件 | 相続税の申告期限においてその法人の役員(法人税法第2条第15号に規定する役員(清算人を除きます。)をいいます。)であること。 |

| 保有継続要件 | その宅地等を相続税の申告期限まで有していること。 | |

≪関連 詳細ページ≫

●小規模宅地等の特例について解説!最大8割減額になるケースもあります

③農地の納税猶予特例とは

●特例のあらまし農業を営んでいた被相続人又は特定貸付け等を行っていた被相続人から一定の相続人が一定の農地等を相続や遺贈によって取得し、農業を営む場合又は特定貸付け等を行う場合には、一定の要件の下にその取得した農地等の価額のうち農業投資価格という価額を超える部分に対応する相続税額は、その取得した農地等について相続人が農業の継続又は特定貸付け等を行っている場合に限り、その納税が猶予される特例。

その納税猶予税額は、次のいずれかに該当することとなったときに免除されます。

◎ 免除される場合

- イ.特例の適用を受けた農業相続人が死亡した場合

- ロ.特例の適用を受けた農業相続人が特例農地等(この特例の適用を受ける農地等をいいます。)の全部を農業の後継者に生前一括贈与した場合 ※特定貸付け等を行っていない相続人に限ります。

- ハ.特例農地等のうちに平成3年1月1日において三大都市圏の特定市以外の区域内に所在する市街化区域内農地等(生産緑地等を除きます。)について特例の適用を受けた場合において、当該適用を受けた農業相続人が相続税の申告書の提出期限の翌日から農業を21年間継続したとき(当該農地等に対応する農地等納税猶予税額の部分に限ります。) ※特例農地等のうちに都市営農農地等を有しない相続人に限ります。

(注)

1. 「三大都市圏の特定市」とは、首都圏、近畿圏及び中部圏の特定市(東京都の特別区を含みます。)をいいます。

2. 「都市営農農地等」とは、次の①及び②に掲げる農地又は採草放牧地で、平成3年1月1日において三大都市圏の特定市の区域内に所在するものをいいます。

- ①生産緑地地区内にある農地又は採草放牧地(次に掲げるものを除きます。) イ. 買取りの申出がされたもの ロ. 特定生産緑地(以下「特定生産緑地」といいます。)の指定がされなかったもの ハ. 特定生産緑地の指定の期限の延長がされなかったもの ニ. 生産緑地の指定の解除がされたもの

- ②都市計画法に掲げる田園住居地域内にある農地(上記①に掲げる農地を除きます。)

この特例を受けることができるのは、次の要件に該当する場合です。

【1】被相続人の要件

次のいずれかに該当する人であること。

- イ.死亡の日まで農業を営んでいた人

- ロ.農地等の生前一括贈与をした人 死亡の日まで受贈者が贈与税の納税猶予又は納期限の延長の特例の適用を受けていた場合に限られます。

- ハ.死亡の日まで相続税の納税猶予の適用を受けていた農業相続人又は農地等の生前一括贈与の適用を受けていた受贈者で、障害、疾病などの事由により自己の農業の用に供することが困難な状態であるため貸借権等の設定による貸付けをし、税務署長に届出をした人

- ニ.死亡の日まで特定貸付け等を行っていた人

- イ.相続税の申告期限までに農業経営を開始し、その後も引き続き農業経営を行うと認められる人

- ロ.農地等の生前一括贈与の特例の適用を受けた受贈者で、特例付加年金又は経営移譲年金の支給を受けるためその推定相続人の1人に対し農地等について使用貸借による権利を設定して、農業経営を移譲し、税務署長に届出をした人 贈与者の死亡の日後も引き続いてその推定相続人が農業経営を行うものに限ります。

- ハ.農地等の生前一括贈与の特例の適用を受けた受贈者で、障害、疾病などの事由により自己の農業の用に供することが困難な状態であるため賃借権等の設定による貸付けをし、税務署長に届出をした人 贈与者の死亡後も引き続いて賃借権等の設定による貸付けを行うものに限ります。

- ニ.相続税の申告期限までに特定貸付け等を行った人(農地等の生前一括贈与の特例の適用を受けた受贈者である場合には、相続税の申告期限において特定貸付け等を行っている人)

【3】特例農地等の要件

次のいずれかに該当するものであり、相続税の期限内申告書にこの特例の適用を受ける旨が記載されたものであること。

- イ.被相続人が農業の用に供していた農地等で相続税の申告期限までに遺産分割されたもの

- ロ.被相続人が特定貸付け等を行っていた農地又は採草放牧地で相続税の申告期限までに遺産分割されたもの

- ハ.被相続人が営農困難時貸付けを行っていた農地等で相続税の申告期限までに遺産分割されたもの

- ニ.被相続人から生前一括贈与により取得した農地等で被相続人の死亡の時まで贈与税の納税猶予又は納期限の延長の特例の適用を受けていたもの

- ホ.相続や遺贈によって財産を取得した人が相続開始の年に被相続人から生前一括贈与を受けていたもの

【1】猶予税額を納付しなければならなくなる場合

次のいずれかに該当することとなった場合には、その農地等納税猶予税額の全部又は一部を納付しなければなりません。

- イ.特例農地等について、譲渡等があった場合 譲渡等には、譲渡、贈与若しくは転用のほか、地上権、永小作権、使用貸借による権利若しくは賃借権の設定若しくはこれらの権利の消滅又は耕作の放棄も含まれます。

- ロ.特例農地等に係る農業経営を廃止した場合

- ハ.継続届出書の提出がなかった場合

- ニ.担保価値が減少したことなどにより、増担保又は担保の変更を求められた場合で、その求めに応じなかったとき

- ホ.都市営農農地等について生産緑地法の規定による買取りの申出又は指定の解除があった場合や都市計画の変更等により特例農地等が特定市街化区域農地等に該当することとなった場合(都市計画法第8条第1項第1号に掲げる田園住居地域内にある農地でなくなり、特定市街化区域農地等に該当することとなった場合は除きます。)

④同族会社株式の納税猶予特例とは

中小企業における経営の承継の円滑化に関する法律(「円滑化法」といいます。)による都道府県知事の認定を受ける非上場会社の後継者である相続人又は受遺者が、被相続人から非上場会社の株式又は出資を相続又は遺贈により取得をし、その会社を経営していく場合には、その相続人等が納付すべき相続税のうち、非上場株式等に係る課税価格に対応する相続税の納税が猶予され、その相続人等が死亡した場合等には、その全部又は一部が免除される特例です。

ただし、免除されるまでに、その株式等を譲渡するなど一定の場合には、特例株式等納税猶予税額の全部又は一部について納税の猶予が打ち切られ、その税額と利子税を納付する必要があります。

≪関連ページ≫

●相続相談でトラブル回避!専門家が解説する相続問題解決ガイド

●無料相談の流れ

(5)そもそも“相続の開始を知った日”っていつ?

被相続人の死亡を知った日は、死亡したその日であるケースが多いですが、例えば相続人の一人が疎遠になっている場合や外国に住んでいて、被相続人の死亡の連絡がなかなか取れなった場合は、その人は「相続の開始を知った日」はズレて申告期限も別々になります。

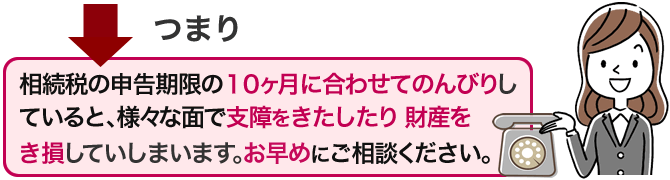

(6)期限に関係なく早目にしておいた方が良いこと

被相続人の死亡の瞬間から相続人全員の共有となり、下記のような問題が生じてしまうので、期限に関係なく早目に専門家に頼んで着手する方が良いと思います。

遺言が無いまま相続発生すれば

何種類もの書類に相続人全員のサイン・実印押印・印鑑証明書が揃うまでは…

◆預貯金は

通常、各行ごとの所定の書類を提出しない限り入出金や解約はできなくなり、借入や、公共料金・税金、クレジット等の自動引落しも不能となります。

もちろん被相続人の準確定申告や相続税納税資金も出金できなくなります。

◆株・投信は

相続手続きをのんびりしている間や遺産目録の作成・遺産分割協議・名義変更等でもたついてる間に時価が下落してもどこにも文句は言えません。

◆不動産は

遺産分割協議を終えるまで、法定相続人全員の共有ですので全相続人の同意がないと居住継続や事業供用はできません。

◆賃貸収入や借入返済は

銀行口座が止められ、賃借人からの賃料振込は原則的に入らなくなり、すぐさまテナントに迷惑をかけてしまいます。

たとえ、入金できても出金できないので、遺産口座から借入返済や固定資産税・修繕費などの支払いができません。

分割協議がまとまるまでの賃料は全相続人のモノなので、全相続人の了解を得て、テナントに「振込口座の変更通知」を。

◆個人事業用財産は

個人事業主が死亡すれば商品や備品など全ての事業用資産が相続人全員の共有となり、全相続人の同意がないと日々の事業に支障をきたします。

◆自社株は

3人取締役会社で、50%以上の大株主が死亡すると、自社株の分割協議が調うまで株主総会で取締役補充決議などができなくなり、法人としての体裁が保てなくなります。

≪関連ページ≫

●遺産分割協議書の作成の提案と相続の仕方の基本を解説

●遺産配分のベストミックスなどで相続税を節税

●遺産相続の遺留分とは?相続人がもらえる額や範囲について

●10ヶ月以内に相続税申告しないとどうなるの?動画でも解説!

●相続税の申告期限は10ヵ月!納税までの流れや遅れた際のペナルティと対処法

●相続税はいくらになる?計算方法をシミュレーション付きで解説

●相続税はいくらからかかる?発生基準・計算方法・軽減策まで専門家が解説

●遺産整理・遺言執行も承っています◆相続手続きが“わからない”“面倒”という方へ

●相続税申告トータルサポート

●相続税の節税は選ぶ税理士で変わる!申告や対策の方法を税理士法人が解説

●相続税はいくらから?相続税は3600万円の基準と法定相続人の数・基礎控除額

●相続税の申告_作成から提出・手続の方法、10ヶ月の流れを解説

●相続税の基本計算(法定相続人を把握・基礎控除・法定相続分・非課税財産)

●相続放棄とは?メリット・デメリットや限定承認との違いも

●相続放棄の手続きと必要書類

相続税申告と相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,300件を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続の

評価減と相続節税

このサポートを詳しく見る

遺産分割・

協議のサポート

このサポートを詳しく見る

AI税務調査の対策

このサポートを詳しく見る

相続手続きの代行と

遺産整理

このサポートを詳しく見る

不動産活用・売却、

農地・生産緑地の相続

このサポートを詳しく見る

自社株納税猶予・海外

居住者・海外財産・

相続税還付

このサポートを詳しく見る

生前・相続対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。