相続税申告書の様式と内容をわかりやすく

相続税申告書の様式には大まかに15種類あり、更に細分化されて複雑な状況になっています。

使用頻度の多い申告書の様式について、どのようなことを記載するかを含めて簡潔に説明しています。

相続税申告書は下記の1表から15表までありますが、大別すると第1段階の財産計算、第2段階の税額計算、第3段階の税額加減算計算の3段階あります。記入順序としては以下になります。

第1段階

財産計算

↓

↓

第3段階

税額の加減算

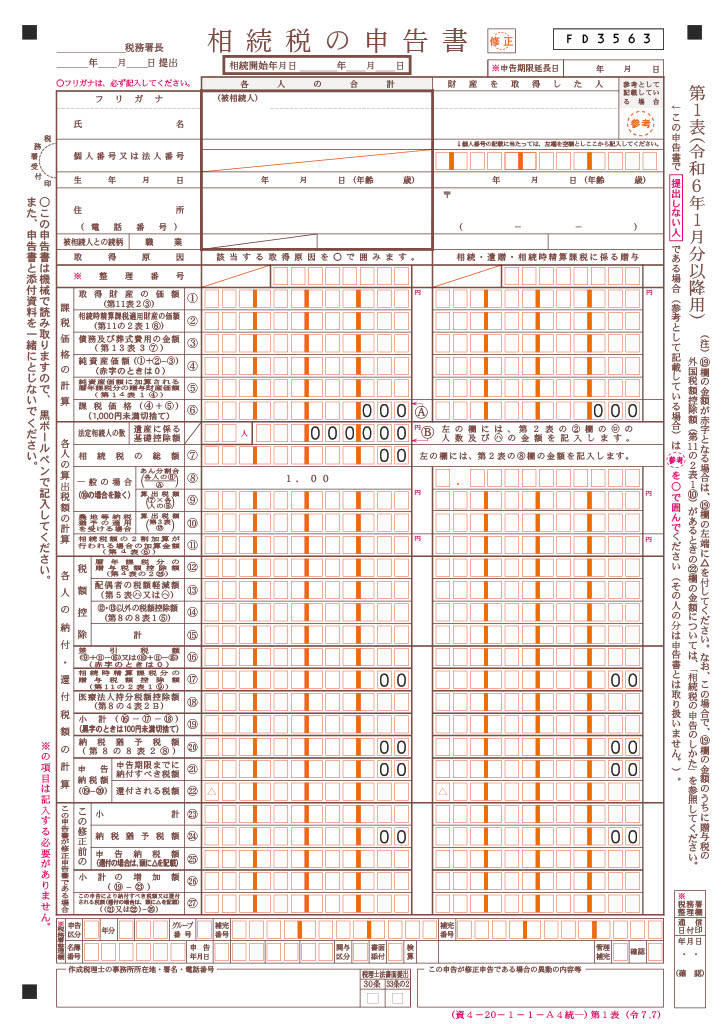

相続税の申告書(第1表)

各相続人毎の取得財産・債務葬式費用・相続税など全ての情報はこの第一表に集約されます。

≪関連 詳細ページ≫

●相続税の基本計算(法定相続人を把握・基礎控除・法定相続分・非課税財産)

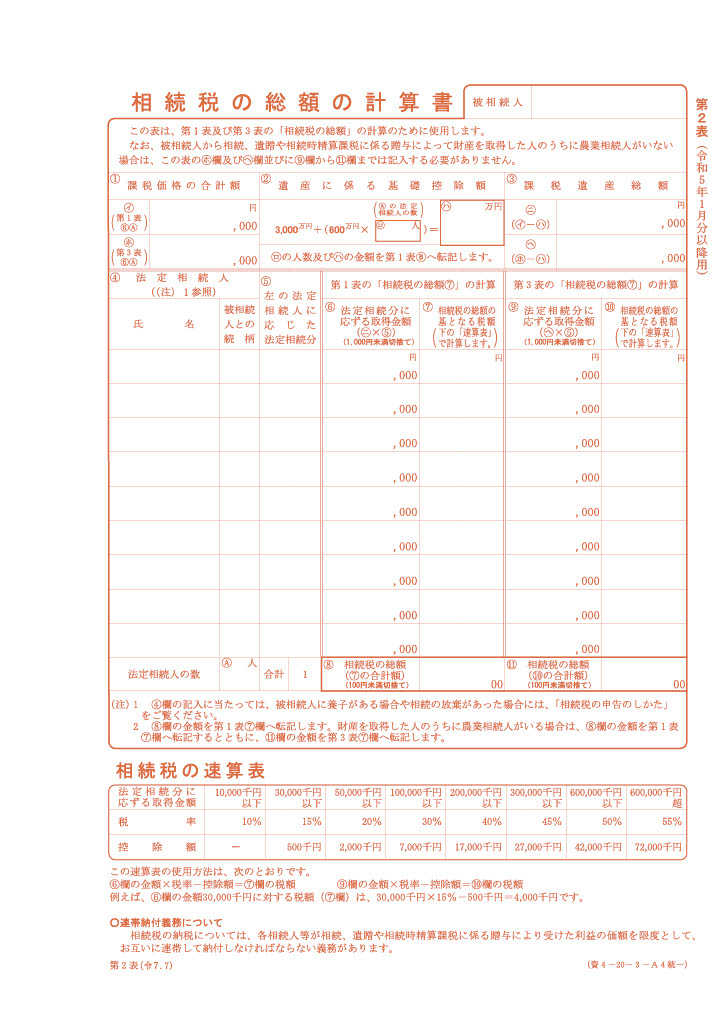

相続税の総額の計算書(第2表)

各相続人毎の課税価格の合計額から基礎控除を差引いた残額に各人の法定相続割合を乗じて税額を合計。養子がいる場合の計算は要注意です。

≪関連 詳細ページ≫

●相続権とは?相続人の範囲や相続割合について詳しく解説

●相続人の中に養子がいるときの「法定相続人の数」

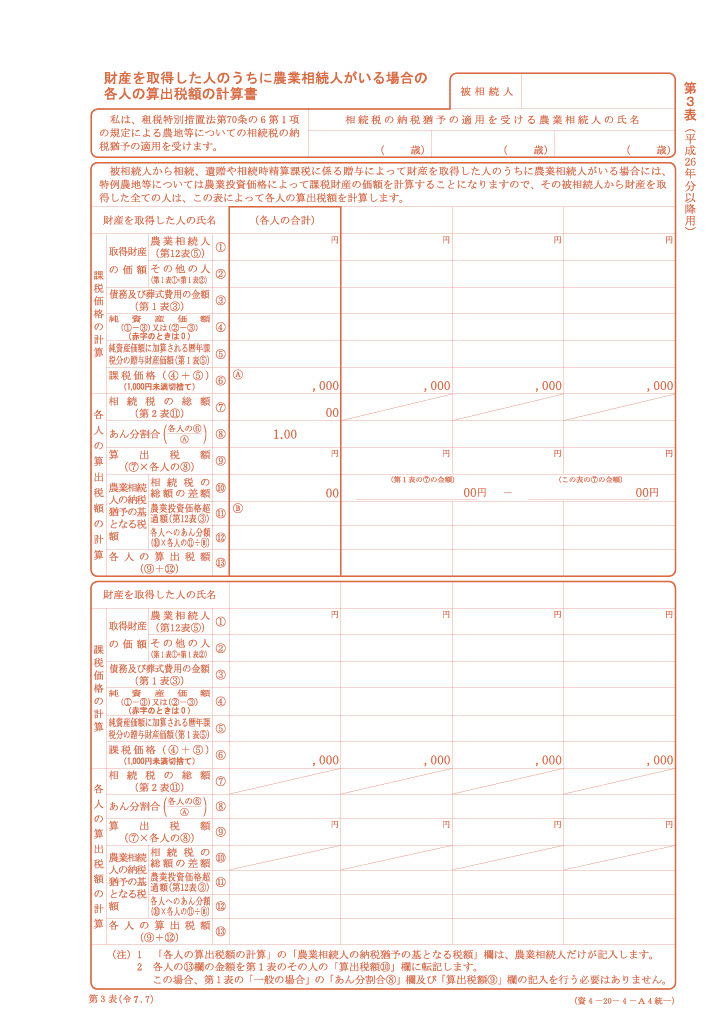

農業相続人がいる場合の各人の算出税額の計算書(第3表)

農地の相続税の納税猶予を受ける農地がある場合には、相続税の総額、各人の相続税額ともここで別途計算する必要があります。

≪関連 詳細ページ≫

●農地を相続する際は税金がいくらかかる? 手続きや納税猶予の特例を徹底解説

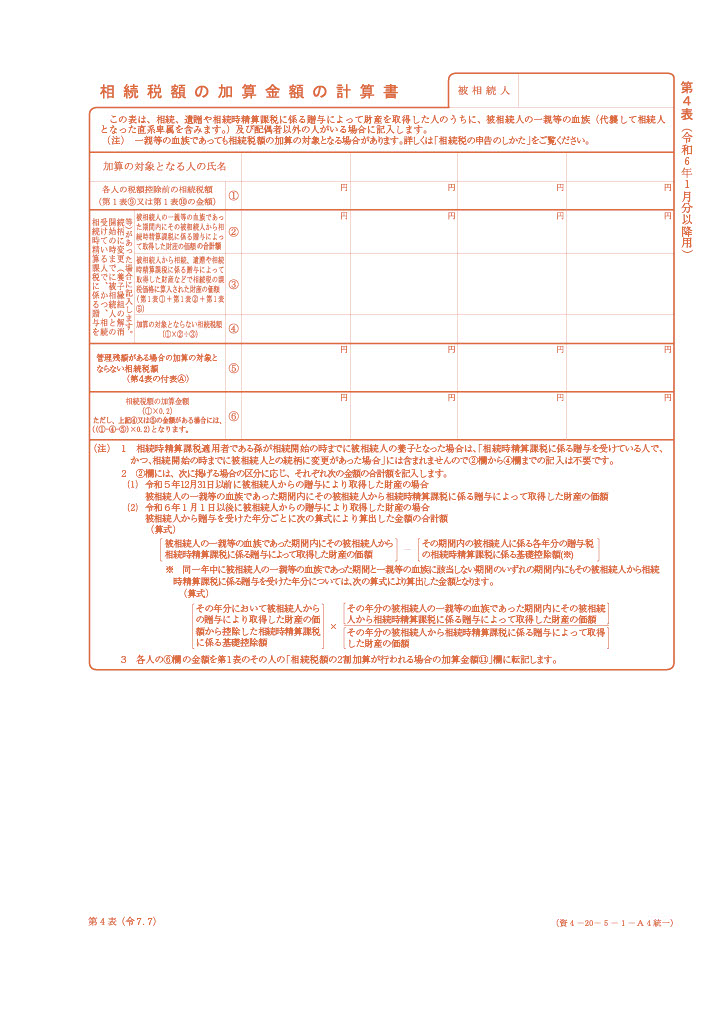

相続税額の加算金額の計算書(第4表)

養子孫、兄弟姉妹、甥姪、相続人以外が遺産相続した場合は、2割増の相続税となる計算書

≪関連 詳細ページ≫

●相続税の節税計算(基本)申告の有無と計算方法、図解で直系卑属・直系尊属・傍系血族も分かりやすく!

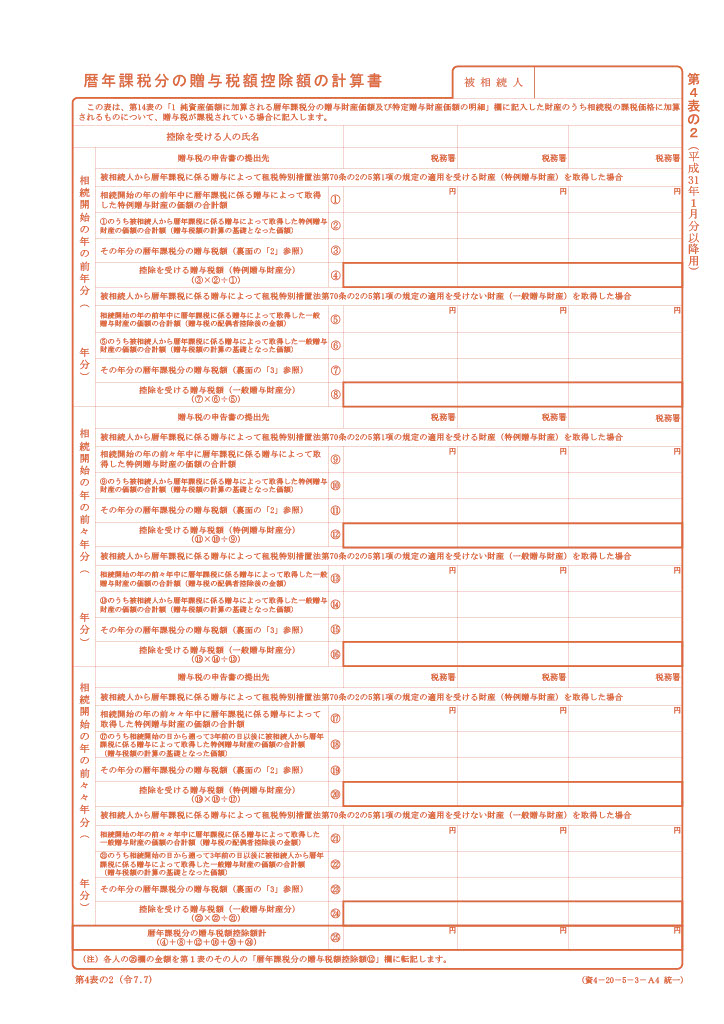

暦年課税分の贈与税額控除額の計算書(第4表の2)

遺産相続をお受ける人が被相続人から相続発生の3年~最長7年内に贈与を受けていた場合は、その贈与額を遺産相続額に加算する一方、贈与税を払っていた場合は贈与税を相続税から控除できます。

≪関連 詳細ページ≫

●生前贈与財産の加算と贈与税額控除

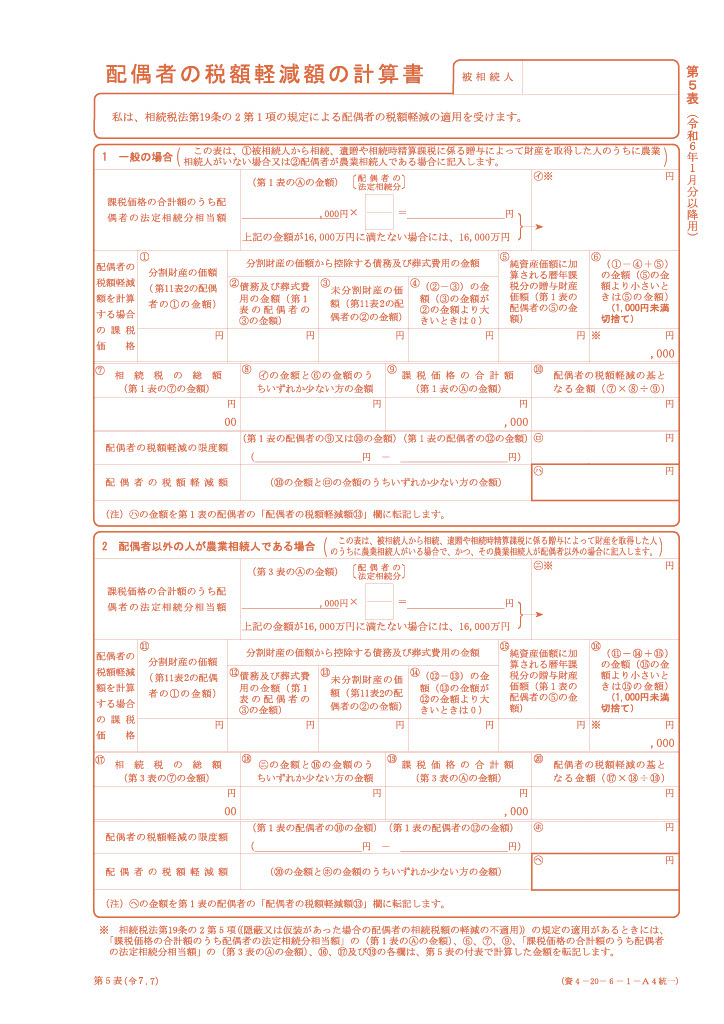

配偶者の税額軽減額の計算書(第5表)

配偶者が相続した場合、一旦は他の相続人と同様に相続税の総額計算には含めるものの法定相続分、又は16,000万円までの相続額には相続税を軽減するという特例の計算書

≪関連 詳細ページ≫

●相続税の税額控除【配偶者控除】適用判断・活用提案上手く使って節税!

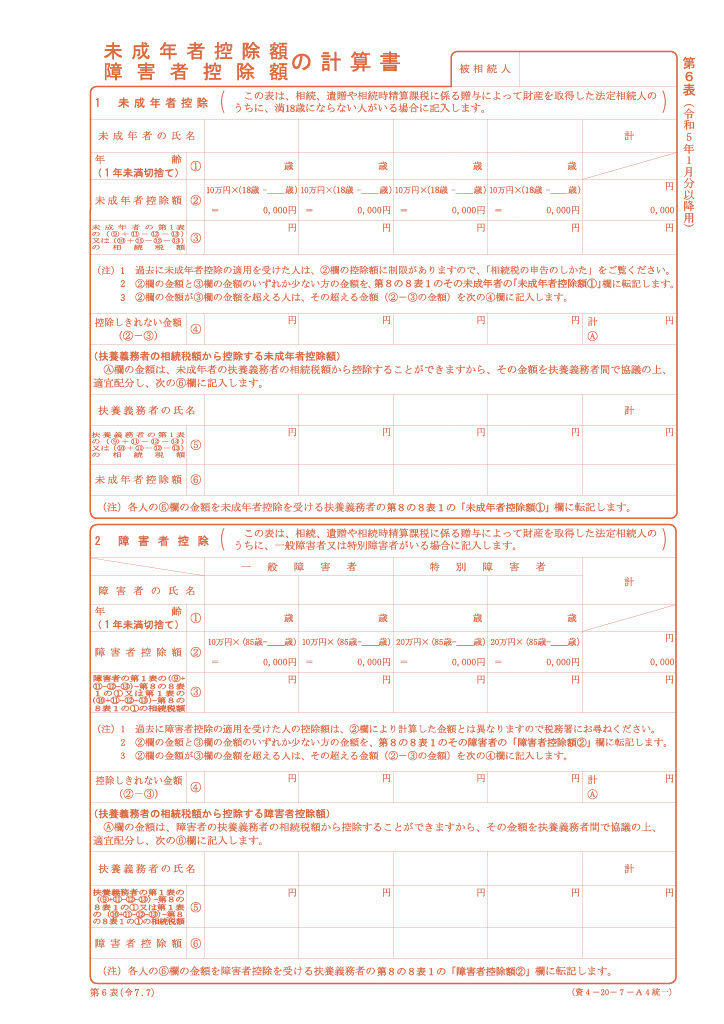

未成年者控除額・障害者控除税の計算書(第6表)

未成年者に対する相続税は18才になるまでの年数×10万円の税額控除制度があり、又、障害者については85才になるまでの年数×10万円(特別障害者は20万円)の税額控除制度があります。

≪関連 詳細ページ≫

●相続税の税額控除【未成年者控除】適用判断・活用提案上手く使って節税!

●相続税の税額控除【障害者控除】適用判断・活用提案上手く使って節税!

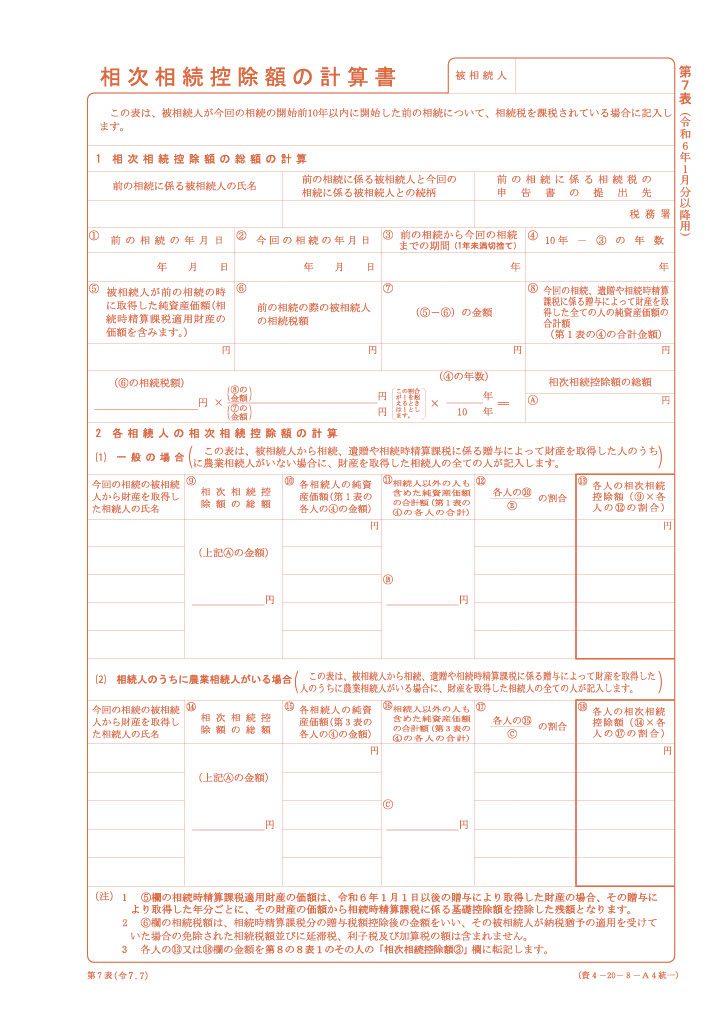

相次相続控除額の計算書(第7表)

被相続人が今回の相続発生前10年以内に開始した相続にて遺産を相続し相続税払っていた場合は、その相続税の内一定額を控除できる制度の計算書

≪関連 詳細ページ≫

●相続税の税額控除【相次相続控除】適用判断・活用提案上手く使って節税!

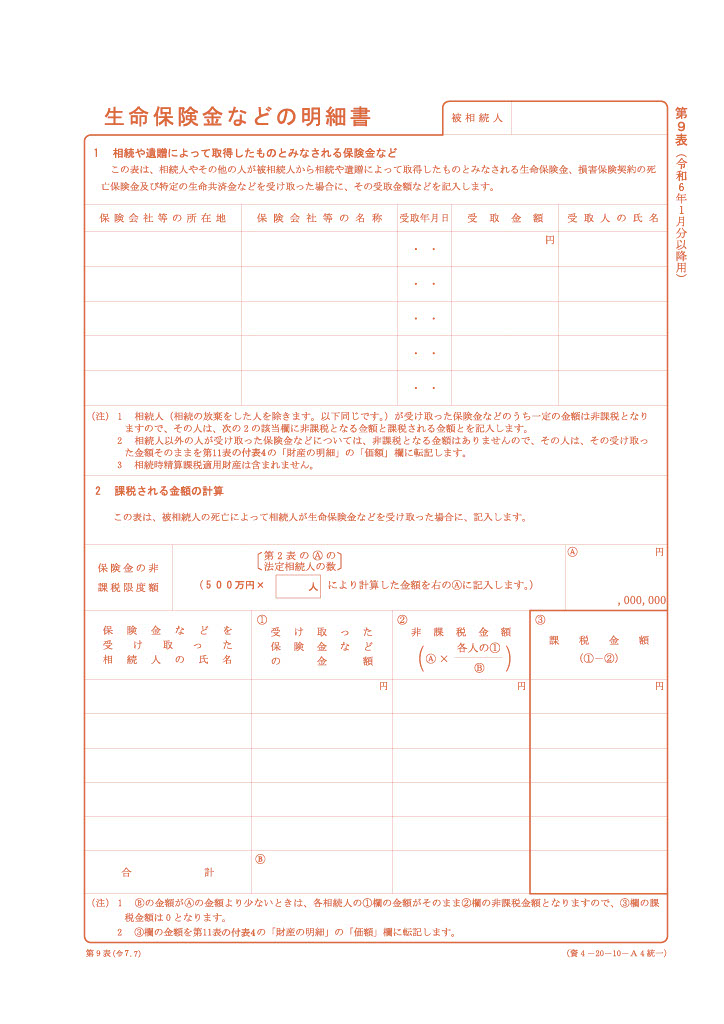

生命保険金などの明細書(第9表)

死亡保険金について誰がいくら受取ったか受取人・金額を記入する明細書です。法定相続人に限り「500万円×法定相続人の数」まで非課税となるのでここで計算します。

まずは、この第9表~第15表までを書いてみるといいでしょう。遺産額の全てを把握していきます。

≪関連 詳細ページ≫

●死亡保険金を受け取った時に発生する税金は?保険金と給付金の違いとは?

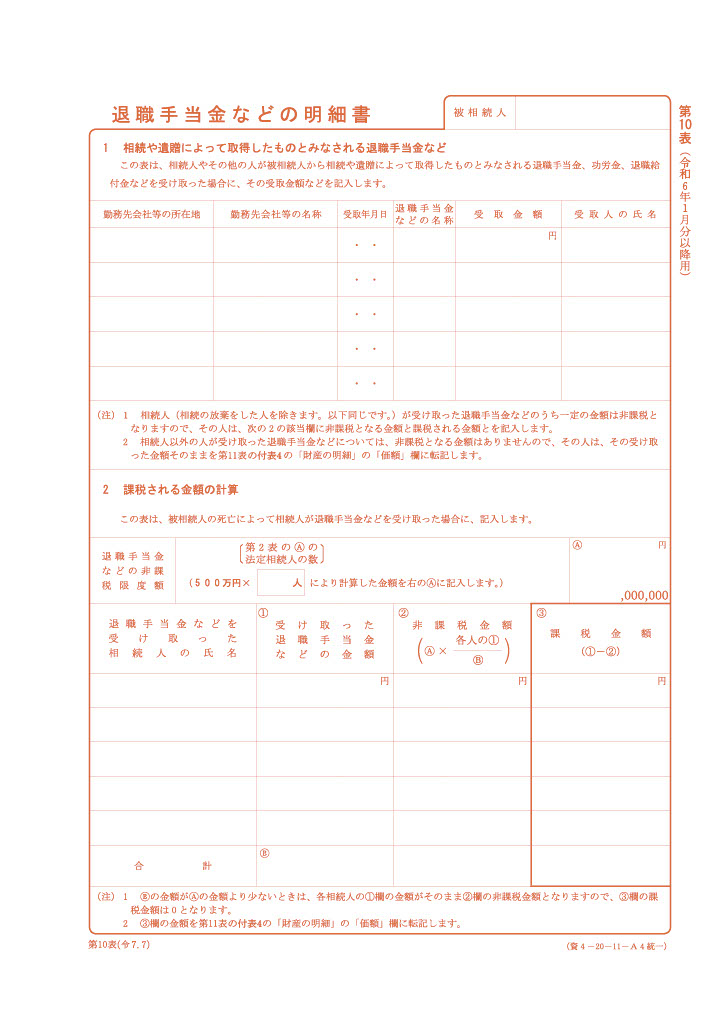

退職金手当などの明細書(第10表)

相続発生後3年以内に支給が確定した退職金手当金や功労金・退職給付金などを誰がいくら受取ったかを記入する明細書。法定相続人に限り「500万円×法定相続人の数」額まで非課税となる額をここで計算します。

≪関連 詳細ページ≫

●相続税の対象になる死亡退職金と非課税枠

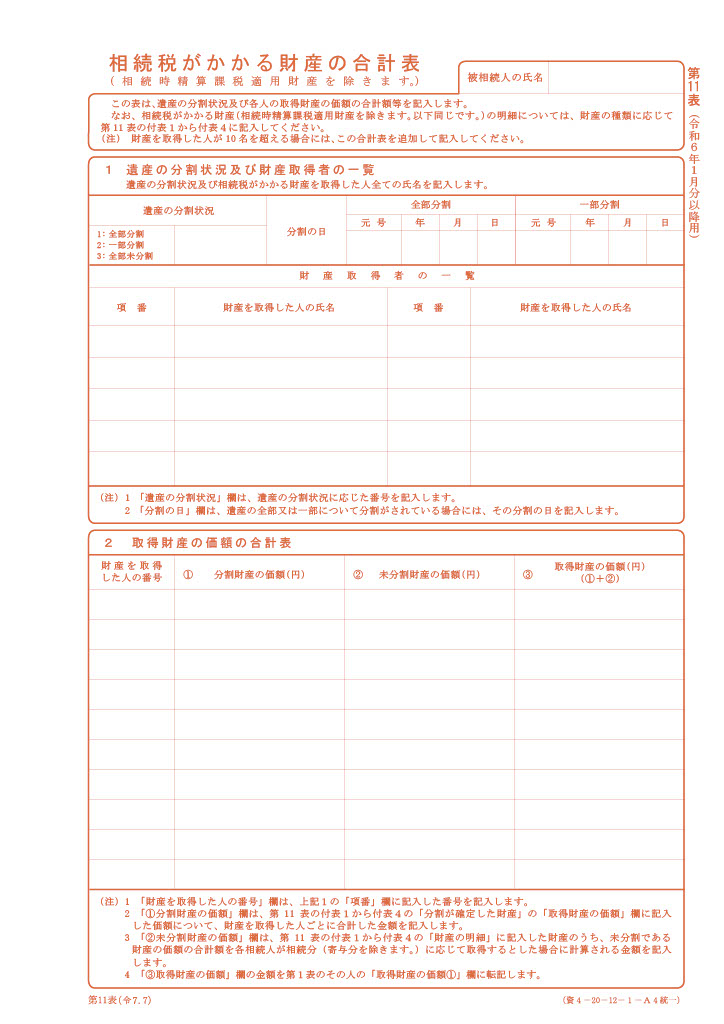

相続税がかかる財産の合計表(第11表)

遺産分割状況と各人の取得財産の合計額を記入します。

遺産分割できている財産は「分割財産の価額」の欄と、

遺産分割できていない財産は「未分割財産の価額」の欄に分けて記入します。

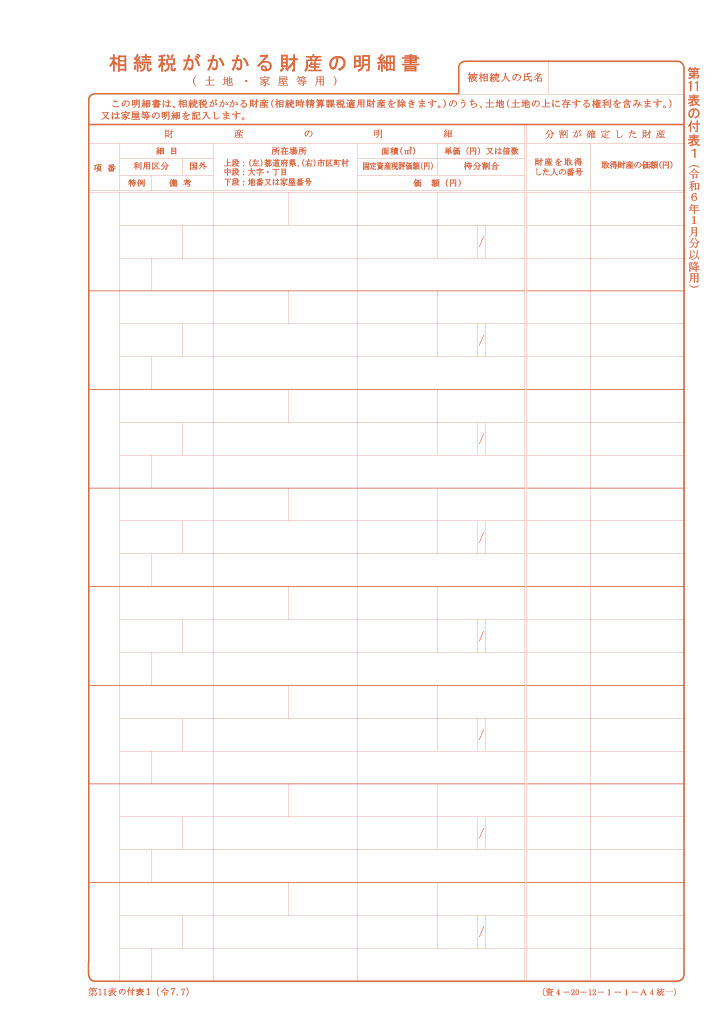

相続税がかかる財産の明細書(土地・家屋等用)(第11表の付表1)

土地や家屋について用途や所在・面積・持分割合・評価額・相続人を記載する明細書です。土地評価にあたっては宅地・雑種地・田・畑・山林・原野などの現況地目ごと且つ自用や貸付用ごとで記入します。

「倍率地域」にある土地は、固定資産評価額と、国税局が定めた倍率も記入します。

「路線価地域」にある土地は別の土地評価計算明細書を用いて計算した評価額を記入します。家屋も自用・貸付用を区分して記入します。

≪関連 詳細ページ≫

●不動産の相続税評価額とは? 計算方法や仕組みをわかりやすく解説

●土地評価の減額は相続税の節税と遺産分割で最重要!精緻な土地評価は相続節税の第一歩

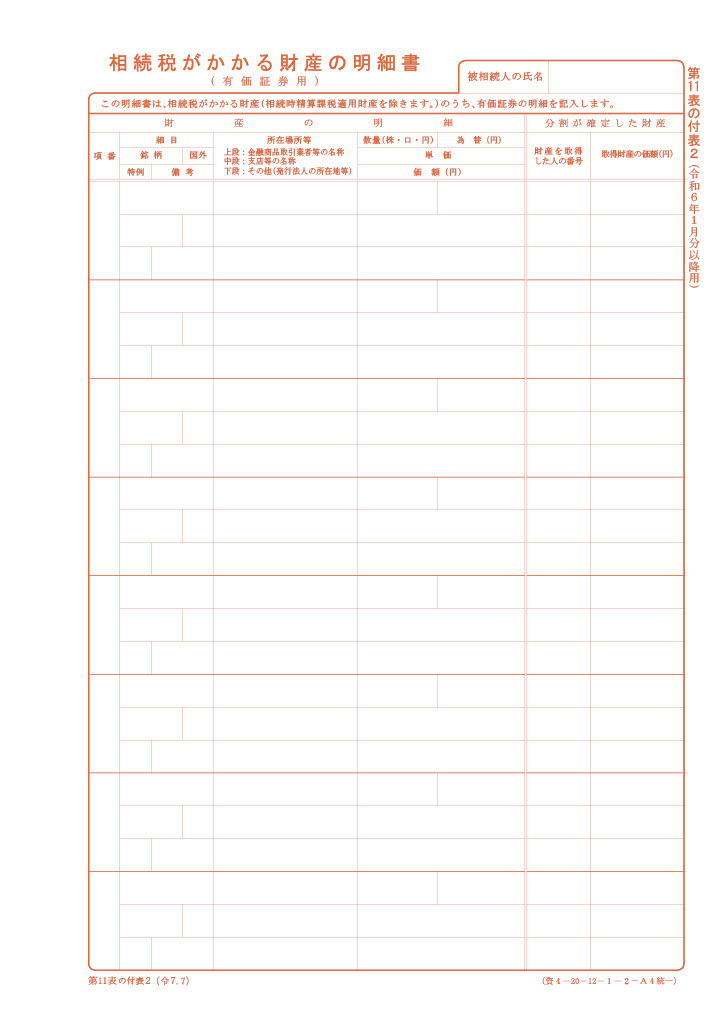

相続税がかかる財産の明細書(有価証券用)(第11表の付表2)

上場株、投資信託、国債地方債、出資などについて種類ごと、銘柄ごとに株数や口数、単価、証券会社名などを記載します。誰が相続したかもココに記載します。同族会社の株・出資持分についても会社名・単価・株数・口数なども記入しますが、単価については別の株価計算明細書を用いて計算します。

≪関連 詳細ページ≫

●上場株式と投資信託を評価

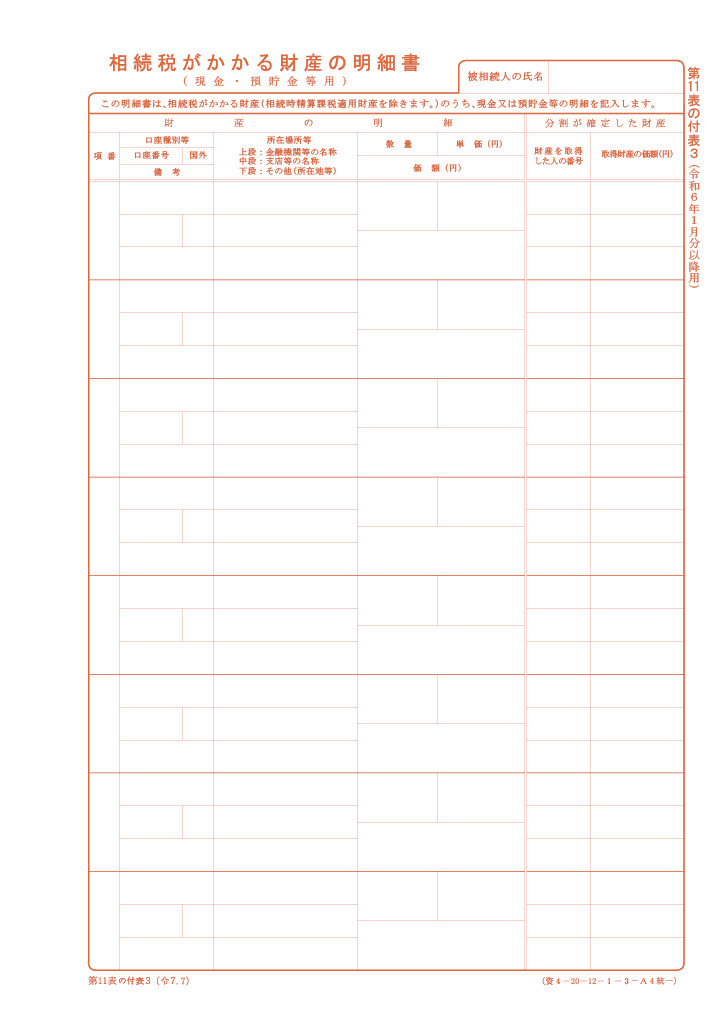

相続税がかかる財産の明細書(現金・預貯金等用)(第11表の付表3)

現金、預貯金については、銀行・支店・口座番号毎に金額と誰が相続したのかを記載します。定期性預金については既経過利息も忘れずに。令和7年(2025年)7月から税務署がAIによる全ての相続税申告書のスクリーニングが始まっているのでタンス預金や名義預金に注意が必要です。

≪関連 詳細ページ≫

●AIによる相続税の税務調査に備えた申告作業●税理士意見書面の為の贈与成立の確認作業。贈与が否認されない為のポイント

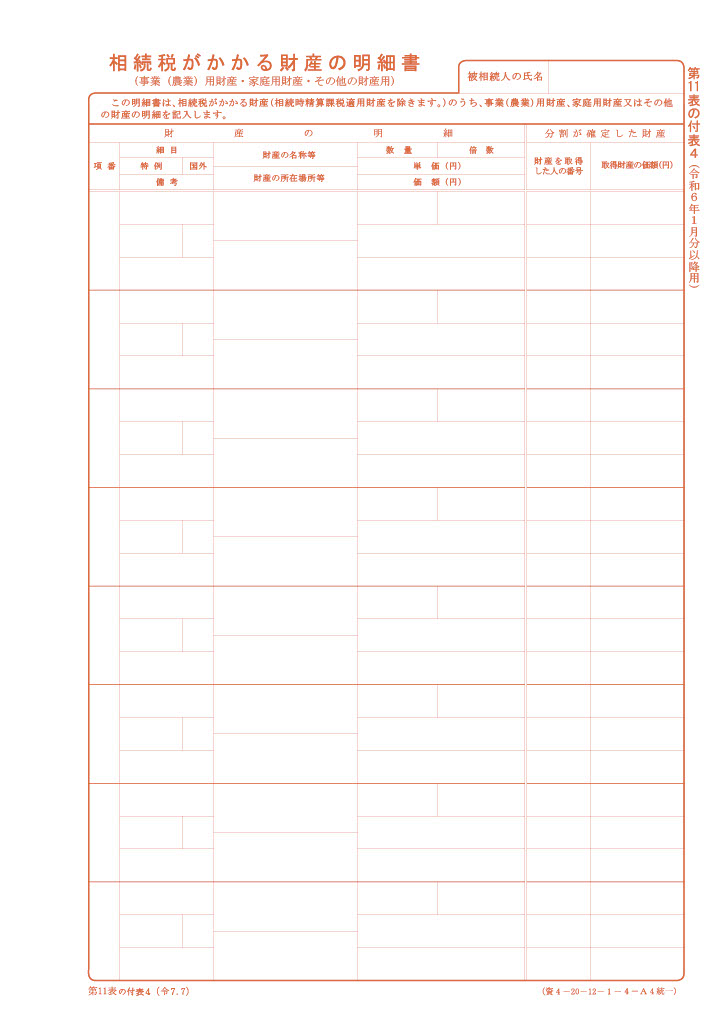

相続税がかかる財産の明細書(事業用財産・家庭用財産・その他の財産用)(第11表の付表4)

金や貴金属、美術品、骨董品、車、家財、個人事業財産、生命保険契約に関する権利などを種類別、財産ごとに記入します。

誰が相続したのかも記入します。

金・貴金属・美術品・骨董品・車などの時価がわからない場合は買取店で買取査定をしてもらう方法もあります。

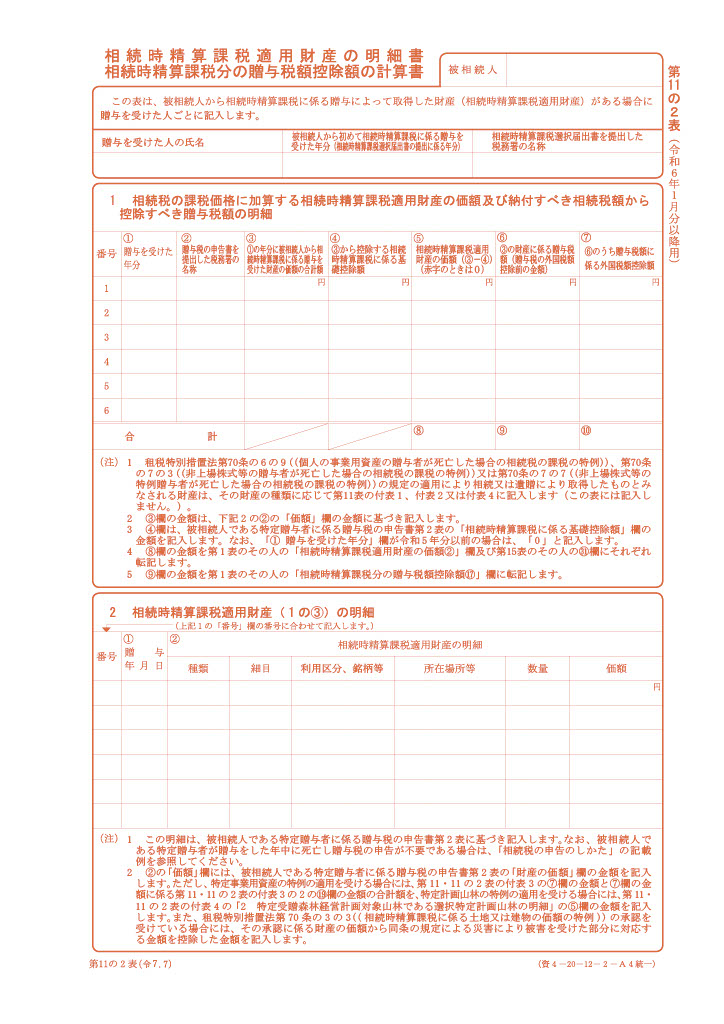

相続時精算課税適用財産の明細書・相続時精算課税分の贈与税額控除額の計算書(第11の2表)

相続時精算課税の選択届出書を提出した年分からの贈与について記載します。贈与を受けた人ごとに贈与年、受贈者が申告した税務署、受贈財産の種類や価額の明細書です。贈与を受けた人ごとの合計額を相続税申告書の第1表で相続財産に合計します。

≪関連 詳細ページ≫

●相続時精算課税制度の申告手続きと活用事例をわかりやすく解説

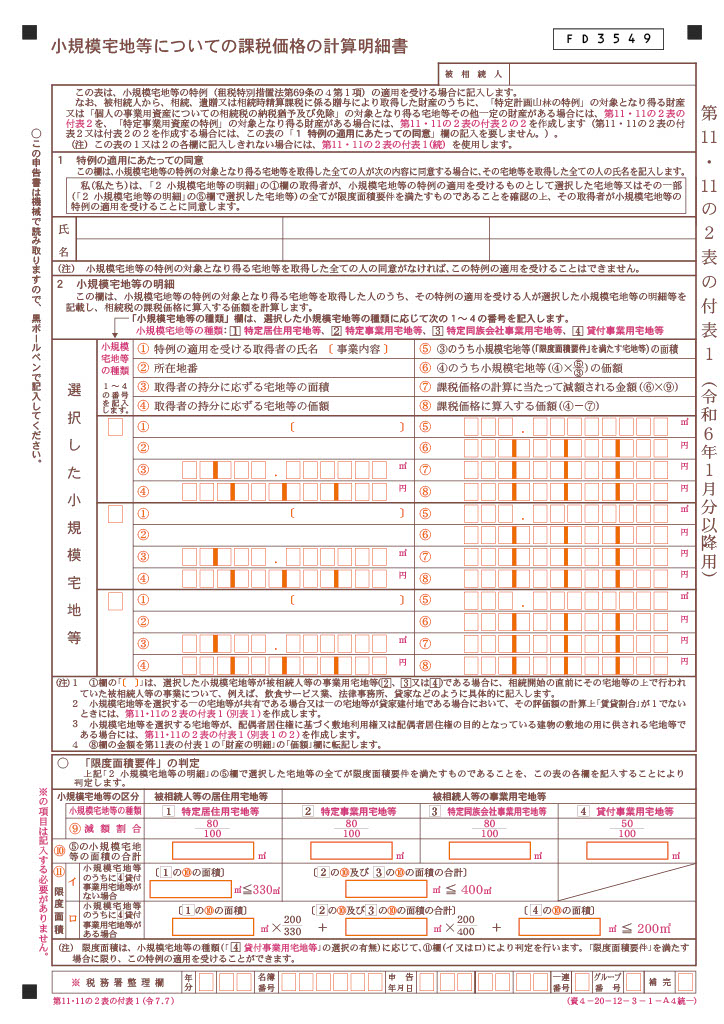

小規模宅地等についての課税価格の計算明細書(第11・11の2表の付表1)

居住用や事業用、貸付用の土地の内、一定の要件を満たせば大巾に課税価格から減額できる「小規模宅地等の減額特例」を使う場合に提出すべき計算明細書です。相続人の確定と相続税申告が要件です。

小規模宅地の減額特例には特定居住用宅地、特定事業用宅地、特定同族会社事業用宅地、貸付事業用宅地の4種類がありますが、それぞれの特例を受ける地積や上限面積の計算もここで行います。

≪関連 詳細ページ≫

●小規模宅地等の特例について解説!最大8割減額になるケースもあります

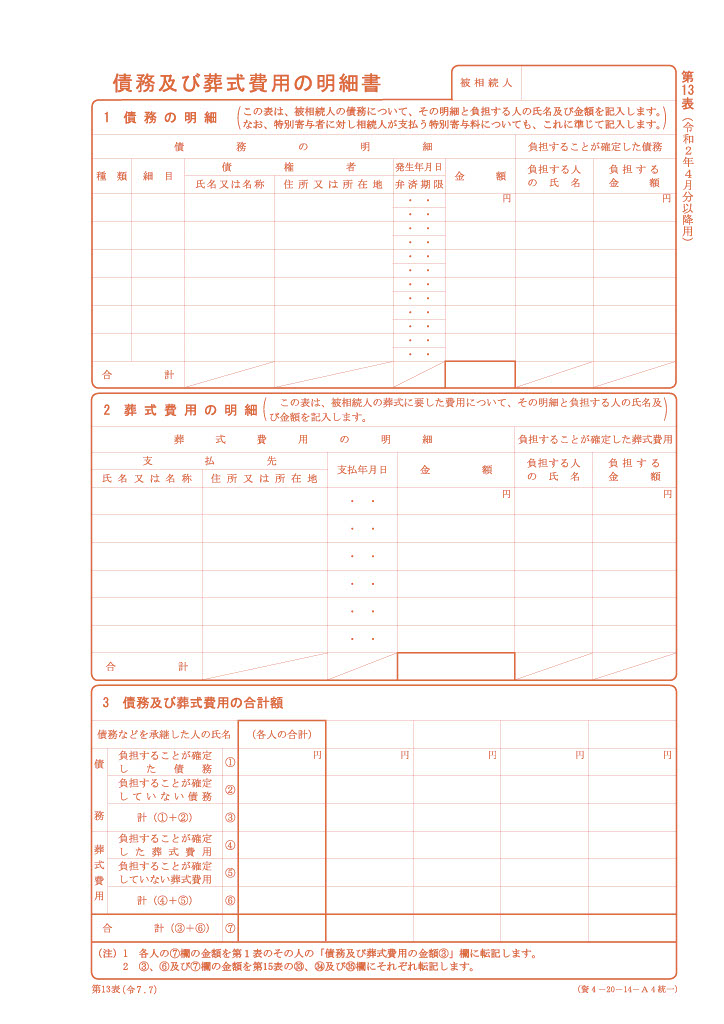

債務及び葬式費用の明細書(第13表)

被相続人が生前に負担すべきことが確定していた額に限り債務控除ができます。葬式費用について初七日や法事などの費用、香典返しの費用などは控除できません。それぞれを負担した相続人ごとの合計額をこの明細書で合計して相続税申告書の第1表に記入し、相続人ごとに控除します。もし、相続人の中に相続財産から債務や葬式費用を控除した残額がマイナスになった場合は切捨てられ、他の相続人から控除することはできませんので、債務超過相続にならないような遺産分割に留意しましょう。

≪関連 詳細ページ≫

●相続財産から控除できる債務

●相続財産から控除できる葬式費用

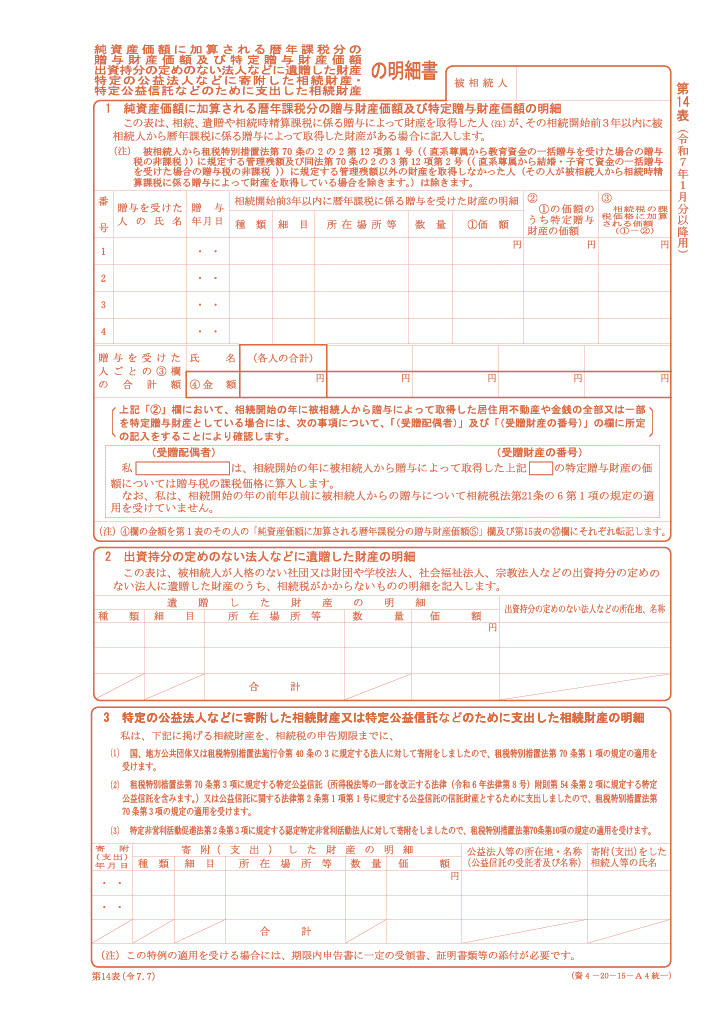

純資産価額に加算される暦年課税分の贈与財産価額、特定の公益法人などに寄附した相続財産の明細書(第14表)

相続開始の年や、相続開始年の前年~最長7年以内に被相続人から贈与を受けた相続人が財産相続した場合は相続財産に加算して相続税を計算する一方、払った贈与税は相続税と相殺できます。又、相続した預金でふるさと納税した場合や相続した財産を国や県、市区町村、特定の公益法人に寄付した場合、その財産は相続税の課税対象からはずせます。

それらを記入する明細書です。

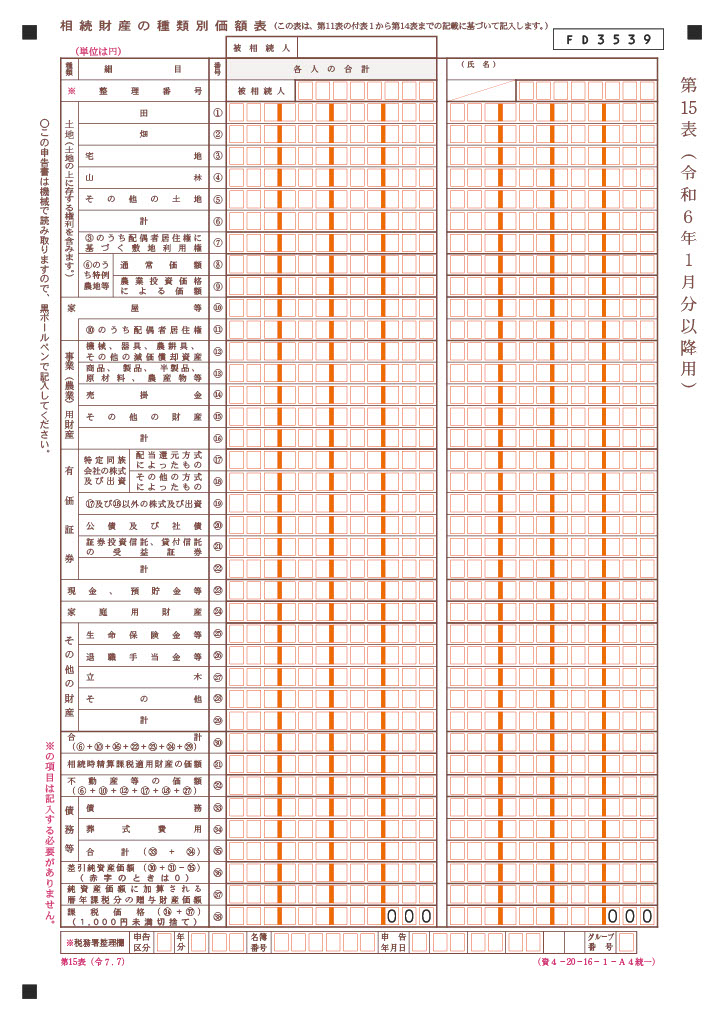

相続財産の種類別価額表(第15表)

誰がどの様な財産をいくら相続したかを相続人ごとに一覧にした総括表の役割をしています。被相続人からの相続時精算課税贈与及び暦年贈与の内、相続財産に加算すべき額、債務額・葬式費用の額も各人ごとに記入します。

≪関連 詳細ページ≫

●相続税の課税対象となる財産と、非課税の財産とは

自力で作成し始め、わからない時

相続税申告書を自力で作成し始めたものの、わからない事が出てきた場合には、

税務署の無料相談があります。

国税庁のホームページで「税についての相談窓口」へ問い合わせできます。

相続税申告書の提出期限は?

多くの書類に記載し作成するのは大変ですが、相続税申告書を税務署へ提出するのも期限があり、相続の開始を知った日の翌日から10ヶ月以内です。

第9表~第15表の内容でもわかるとおり、全ての遺産を把握し、遺産分割し、申告し、納付する、10ヶ月はあっと言う間です。

≪関連 詳細ページ≫

●相続税の申告_作成から提出・手続の方法、10ヶ月の流れを解説

税務調査のリスクも熟知し、対策できる税理士への依頼が安心につながります

相続税を専門にしている税理士にご依頼をご希望の方は相続ステーション・税理士法人プラスへご相談をオススメします。

初回は無料です。

相続税申告と相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,300件を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続の

評価減と相続節税

このサポートを詳しく見る

遺産分割・

協議のサポート

このサポートを詳しく見る

AI税務調査の対策

このサポートを詳しく見る

相続手続きの代行と

遺産整理

このサポートを詳しく見る

不動産活用・売却、

農地・生産緑地の相続

このサポートを詳しく見る

自社株納税猶予・海外

居住者・海外財産・

相続税還付

このサポートを詳しく見る

生前・相続対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。