遺産相続の割合は?トラブルにならないために兄弟姉妹の法定相続分や解決方法について

「兄弟姉妹が相続する場合」と「被相続人の子である兄弟姉妹」双方のケースについて、相続人になる条件や遺産を取得できる割合、トラブル事例、対策についてわかりやすく解説します。

遺産相続は、故人(被相続人)の家族構成や遺言書の有無によって、相続できる人や相続割合などが変わってきます。

特に被相続人に子が無く兄弟姉妹が相続人になるケースでは、それぞれの立場による意見の相違があったりして、トラブルに発展することも珍しくはありません。

兄弟姉妹が法定相続人になるケース

身近な人が亡くなったとき、親族の誰もが遺産を相続できるわけではありません。

遺産相続できる人については、民法によって範囲や優先順位が定められており、相続権を持つ人のことを法定相続人と呼びます。

まずは、法定相続人について説明していきましょう。

法定相続人の範囲と順序

被相続人(故人)の配偶者は、常に法定相続人となります。

配偶者以外の血族は下記の順序に従って法定相続人となり、順位が異なる人同士が同時に法定相続人になることはできません。

| 順序 | 被相続人との関係 |

| 第1順位 | 子供(孫、ひ孫) |

| 第2順位 | 父母(祖父母、曾祖父母) |

| 第3順位 | 兄弟・姉妹(甥姪) |

第1順位の子供に兄弟姉妹がいる場合

被相続人に子供がいる場合は、優先的に法定相続人となります。

子供が複数いる場合、兄や弟などといった生まれた順序や、戸籍の独立、婚姻などにかかわらず、法定相続人としての権利は平等です。

また、法律上の婚姻関係にない男女間に生まれた子がいる場合や、配偶者の連れ子、養子などがいる場合は、以下の条件を満たすことで法定相続人となります。

| 被相続人との関係 | 法定相続人となる条件 |

| 非嫡出子 | ・被相続人が父親:認知をする ・被相続人が母親:分娩の事実がある |

| 配偶者の連れ子 | ・被相続人と養子縁組をする |

| 養子 | ・養子縁組をした子は、実子と同様に法定相続人 |

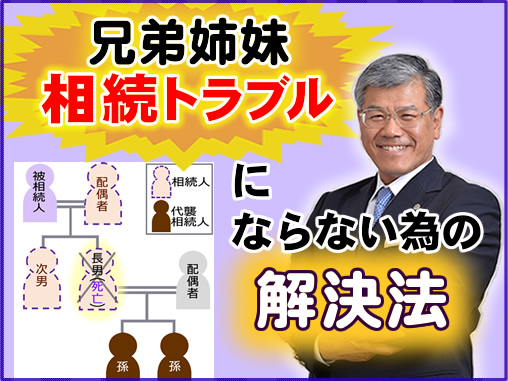

●代襲相続

亡くなっている子供がいる場合は、その子供の子(孫)が相続人になります。

これを代襲相続といい、その孫も亡くなっている場合は、さらにひ孫へと相続権が移るというわけです。

法定相続人の第2順位は父母

代襲相続人も含めて第1順位の該当者が誰もいない場合は、被相続人の父母が法定相続人となります。

両親ともに亡くなっている場合は直系尊属である祖父母、祖父母全員が亡くなっている場合は曾祖父母が法定相続人となりますが、父母のどちらか一方が生存している場合は相続権の移動はありません。

第3順位の被相続人の兄弟姉妹が相続するケース

第3順位である被相続人の兄弟姉妹まで相続の権利が回ってくるケースでは、次の2つのパターンが考えられます。

●第1順位と第2順位に生存者がいない

被相続人の子供や両親、祖父母、曾祖父母、つまり第2順位以上の相続人が誰も生存していないケースの法定相続人は、第3順位の「被相続人の兄弟姉妹」です。

被相続人の兄弟姉妹の中に相続開始時点で亡くなっている人がいる場合は、その子供(甥姪)が代襲相続をします。

ただし、被相続人の兄弟姉妹の代襲は1代限りとなり、甥姪のさらに子供までは含みません。

●相続放棄をした人がいる

法定相続人には、遺産相続を「承認するか、放棄するか」という選択肢があります。

相続放棄をした人は、最初からいなかったものとして扱われ、代襲相続は行われません。

つまり、被相続人の子供全員と両親が相続を放棄した場合は、兄弟姉妹が法定相続人になるというわけです。

なお、放棄を成立させるためには、相続開始を知った日から3ヵ月以内に家庭裁判所で手続きする必要があるという点に注意しましょう。

遺産相続の割合とは?兄弟姉妹が相続人の場合の法定相続分

法律(民法)では、法定相続人の優先順位だけでなく、各法定相続人が取得できる遺産の相続割合についても定めており、これを「法定相続分」といいます。

ただし、法定相続分とは、法定相続人の間で遺産分割について合意ができなかった場合に、目安として用いられる割合です。

遺言や、法定相続人全員が納得したうえでの合意がある場合は、法定相続分以外の割合で分割してもかまいません。

法定相続分の相続割合

法定相続分は、次の表をご覧いただけばわかるように、法定相続人の組み合わせによって異なります。

| 法定相続人の組み合わせ | 配偶者 | 子供 | 父母 | 兄弟姉妹 |

| 配偶者のみ | 全部 | - | - | - |

| 配偶者と子供 | 2分の1 | 2分の1 | - | - |

| 子供のみ | - | 全部 | - | - |

| 配偶者と父母 | 3分の2 | - | 3分の1 | - |

| 父母のみ | - | - | 全部 | - |

| 配偶者と兄弟姉妹 | 4分の3 | - | - | 4分の1 |

| 兄弟姉妹のみ | - | - | - | 全部 |

同じカテゴリに複数の該当者がいる場合は、持ち分をさらに均等に分割します。

ここから先は、具体的な数字を挙げて、兄弟姉妹が相続できる額を計算してみましょう。

配偶者と被相続人の子供(兄弟姉妹)の法定相続分

遺産額が3億円のとき、法定相続人が配偶者と子供の場合の法定相続分による取得額は次のとおりです。

・配偶者:3億円×2分の1=1億5000万円

・子供:3億円×2分の1=1億5000万円

●子供が複数いる場合

被相続人に複数の子供がいる、つまり一人っ子ではなく兄弟姉妹である場合は、子供全体の取り分である1億5000万円を均等に分けます。

なお、法定相続分は平等で、長男だから次男だからといった理由で差がつくことはありません。

| 子供の数 | 法定相続分による取得額 |

| 1人 | 1億5000万円 |

| 2人 | 7500万円ずつ |

| 3人 | 5000万円ずつ |

| 4人 | 3750万円ずつ |

| 5人 | 3000万円ずつ |

被相続人の子供(兄弟姉妹)のみの法定相続分

配偶者がいないケースで子供が生存している場合は、子供のみが法定相続人です。

その場合、法定相続分の割合は「全部」で、兄弟姉妹がいる場合は均等に分けることになります。

| 子供の数 法定相続分による取得額 | |

| 1人 | 3億円 |

| 2人 | 1億5000万円ずつ |

| 3人 | 1億円ずつ |

| 4人 | 7500万円ずつ |

| 5人 | 5000万円ずつ |

被相続人の子供(兄弟姉妹)に代襲相続人がいる場合

代襲相続は、亡くなった人が受け取るはずだった金額を、直系卑属が代わりに受け取るという制度です。

配偶者と子供が法定相続人で、子供の1人が亡くなっているケースで計算を進めることにしましょう。

●子供4人(A、B、C、D)のうち、Aが亡くなっている場合(代襲相続なし)

代襲相続人がいない場合に各自が取得する金額は、以下のとおりです。

・子供3人(B、C、D):1億5000万円÷3人=5000万円ずつ

●子供4人(A、B、C、D)のうち、Aが亡くなっており孫(E、F)がいる場合

Aに子供(孫)がいる場合は、Aが受け取るはずだった金額を孫の数で等分します。

・子供(B、C、D):1億5000万円÷4人=3750万円ずつ

・孫(E、F):3750万円÷2人=1875万円ずつ

●孫(E、F)のうちEも亡くなっていて、ひ孫3人が相続する場合

代襲相続に、さらに代襲相続が起こるという状況でも考え方は同じです。

・子供(B、C、D):1億5000万円÷4人=3750万円ずつ

・孫F:375万円÷2人=1875万円

・ひ孫(孫Eの子)3人:1875万円÷3人=625万円ずつ

配偶者と被相続人の兄弟姉妹の法定相続分

次は、配偶者と被相続人の兄弟姉妹が法定相続人というケースで計算をしましょう。

・配偶者:3億円×4分の3=2億2500万円

・兄弟姉妹:3億円×4分の1=7500万円

法定相続分は、被相続人が亡くなったことで生活の維持に影響が出る可能性が高い人ほど相続割合が高くなります。

そのため、被相続人の配偶者と子供は同等ですが、配偶者と被相続人の兄弟姉妹では取得金額に差が生じるというわけです。

●兄弟姉妹が複数いる場合

被相続人の兄弟姉妹が複数いる場合は、兄弟姉妹全体の取得額7500万円を等分します。

| 兄弟姉妹の数 | 法定相続分による取得額 |

| 1人 | 7500万円 |

| 2人 | 3750万円ずつ |

| 3人 | 2500万円ずつ |

| 4人 | 1875万円ずつ |

| 5人 | 1500万円ずつ |

被相続人の兄弟姉妹のみの法定相続分

被相続人に配偶者も子供もなく、両親や祖父母、曾祖父母も亡くなっている場合は、被相続人の兄弟姉妹だけで遺産3億円を分割することになります。

| 兄弟姉妹の数 | 法定相続分による取得額 |

| 1人 | 3億円 |

| 2人 | 1億5000万円ずつ |

| 3人 | 1億円ずつ |

| 4人 | 7500万円ずつ |

| 5人 | 5000万円ずつ |

被相続人の兄弟姉妹に代襲相続人がいる場合

代襲相続の計算方法は、被相続人の子供(兄弟姉妹)に代襲相続人がいる場合と同じです。

兄弟姉妹のうち亡くなった人が受け取るはずだった金額を、その人の子供(甥姪)が代わりに受け取り、甥姪が複数いる場合は人数で等分します。

このときの注意点として、甥姪より下の世代には代襲相続しないことを忘れないようにしましょう。

≪関連ページ≫

●兄弟姉妹はなぜ遺留分が認められていない?相続したい場合は遺言書での指定が安心

兄弟姉妹の相続は相続税が2割増し?!

相続税とは、遺産を受け取ったときにかかる税金です。

相続では、被相続人が亡くなったことを知った日を開始日と考えます。

法定相続人は、相続開始の翌日から10ヵ月以内に相続税の申告と納税を行わなければなりません。

そのため、遺産の確認、関連書類集め、遺産分割協議、相続税額の計算といった申告準備と納税を、期限までに終える必要があるのです。

相続税計算の流れ

相続税は、遺産のすべてにかかるわけではありません。

まず、相続財産の額から債務などを差し引き、特定の生前贈与財産を加えて正味遺産額を算出します。

正味遺産額と基礎控除を比較して、上回った部分のみが課税遺産総額として相続税の対象になるというわけです。

①正味遺産額-基礎控除(3000万円+600万円×法定相続人数)=課税遺産総額

②課税遺産総額×法定相続分=法定相続人ごとの課税遺産額

③法定相続人ごとの課税遺産額×相続税率=法定相続人ごとの相続税額 ※相続人数分計算する

④法定相続人ごとの相続税額を合計する=相続税総額

ここまでの計算で、課税遺産総額に対して相続税がいくらになるのかがわかります。

次は、実際の取得額に応じて相続税総額を振り分けましょう。

⑤相続税総額×実際の取得割合=法定相続人ごとの実際の相続税額 ※相続人数分計算する

⑥控除や加算がある場合は、適用させる

●相続税率

相続税の計算で用いる相続税率は、下表のとおりです。

| 取得金額 | 税率 | 控除額 |

| 1000万円以下 | 10% | - |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

配偶者と被相続人の子供(兄弟姉妹)が相続する場合

配偶者と被相続人の子供(兄弟姉妹)3人の合計4人が法定相続人というケースでの相続税額は、いくらになるでしょうか。

遺産額を3億円、法定相続分による遺産分割を行ったと仮定し、①~⑤まで計算した結果の相続税の総額は5080万円ですので、

配偶者の税額:5080万円×2分の1=2540万円

子供3人の各人の税額:5080万円×2分の1÷3人=846.6万円ずつ(1000円未満切り捨て)

●配偶者控除

配偶者には、「遺産取得額が1億6000万円、もしくは法定相続分相当額のどちらか大きいほうまで非課税」という大きな控除があるため、ここで適用させます。

配偶者:配偶者控除適用=相続税額0円

被相続人の子供(兄弟姉妹)については、個別に適用可能な未成年者控除や障害者控除がなければ相続税額に変動はありません。

配偶者と被相続人の兄弟姉妹が相続する場合

配偶者と被相続人の兄弟姉妹3人、合計4人が法定相続人というケースの相続税額は、下記のとおりです。

配偶者:6452.5万円×4分の3=4839.3万円(1000円未満切り捨て)

兄弟姉妹3人:6452.5万円×4分の1÷3人=537.7万円ずつ(1000円未満切り捨て)

●相続税額の2割加算

被相続人の兄弟姉妹は、相続税額の2割加算適用対象者のため、このタイミングで加算を行うことになります。

配偶者:配偶者控除適用=0円

兄弟姉妹:537.7万円+(537.7万円×20%)=645.2万円ずつ(1000円未満切り捨て)

兄弟姉妹が個別に適用条件を満たす控除がある場合は、2割加算を行った後で控除を適用させましょう。

相続税額の2割加算対象者は?

民法の定めるところでは、被相続人の配偶者、および1親等の血族(子供、父母)以外が相続した場合、その人の相続税額は2割加算になります。

●被相続人の子供(兄弟姉妹)

被相続人の子供は被相続人にとって1親等にあたるため、原則として2割加算はありません。

被相続人の孫は2親等、ひ孫は3親等ですが、被相続人の子が亡くなって代襲相続をする場合は2割加算の対象外です。

ただし、被相続人が孫やひ孫と養子縁組をしたケースで、その養子の実の親(被相続人の子供)が生存している場合は、原則として孫やひ孫は2割加算の対象となります。

●被相続人の兄弟姉妹

被相続人の兄弟姉妹は、被相続人にとって2親等にあたるため、相続税額は2割加算です。

甥姪が代襲相続する場合も、2親等の兄弟姉妹の代わりとして相続するため2割加算の対象となります。

遺産相続で起こるトラブル争いの原因は?

遺産相続では、決して小さくない額のお金が動きます。

法定相続人が複数人いる状況では、トラブルや争いの種となることもあるでしょう。

なかでも、兄弟姉妹間で起きやすいトラブルとして知られている事例をいくつか紹介します。

遺産分割の不満

均等に分けやすい現金と違い、土地や家屋、建物といった不動産は分割しにくいものです。

複数の土地があっても、それぞれの評価が異なることから、承継した土地によっては誰かが不公平だと感じるおそれもあります。

また、被相続人の自宅に配偶者や複数の子供が暮らしている場合は、「ここで暮らしたい」「売却して現金を分けたい」などと主張が食い違うこともあるでしょう。

兄弟姉妹の人間関係

被相続人の子供である兄弟姉妹でも、被相続人自身の兄弟姉妹でも、成人してそれぞれ別の生活を送っている場合は、意見が対立することが多くなる傾向があります。

特に下記のようなケースではトラブルに発展しやすいため、注意が必要です。

・兄弟姉妹の仲が悪い、話し合う機会が少ない

・兄弟姉妹のうち、特定の人だけが被相続人の看護や介護などを担っていた

・兄弟姉妹のうち、お金に困っている人がいる

・兄弟姉妹の配偶者や姻族が遺産分割に口を出す

・海外居住や疎遠になっていた兄弟姉妹がいる

想定外の法定相続人がいる

兄弟姉妹が把握していなかった法定相続人が登場するというケースも争いを招くでしょう。

●離婚した配偶者が育てている子供がいる

離婚が成立した元配偶者は法定相続人にはなれませんが、法律上の夫婦関係にあったときに生まれた子供は親が離婚をしても法定相続人に含まれます。

そのため、法定相続人に該当する者がいないかどうか、相続が発生した時点で調べることが必要です。

●遺言による認知

非嫡出子の認知は、遺言によって指定できることのひとつです。

認知された子供は実子として扱い、法定相続人の権利を得ることになります。

被相続人の子供(認知された子供から見た兄弟姉妹)が法定相続人の場合は、法定相続人が増えたことで自分の取り分が減るというわけです。

また、被相続人自身の兄弟姉妹が法定相続人の場合は、想定外の「子供」が法定相続人として現れることで、第3順位に位置する人の相続権が奪われることになります。

遺言書による不都合な指定

遺言では、遺産の分割割合や遺産を受け取る人の指定、何を誰に渡すといった具体的な指示を記すことも可能です。

兄弟姉妹の中で誰かひとりを優遇するような指定や、兄弟姉妹には相続させないといった指定でも、基本的には従わなければなりません。

●遺留分制度

遺留分とは、法定相続人が必ず一定の割合の相続分を確保するための制度です。

遺言によって、取得額が遺留分よりも少ないことがわかった法定相続人は、不足する原因となった人に対して不足分相当額の金銭を請求できます。

なお、被相続人の配偶者や子供には「遺産×2分の1×法定相続分」の遺留分が認められていますが、被相続人の兄弟姉妹には遺留分の権利がありません。

つまり、遺言により全財産を他の人に遺すと指定があった場合、死亡保険金の受取人として指定されていない限り被相続人の兄弟姉妹は何も受け取ることができないということです。

≪関連ページ≫

●疎遠な相続人への対応

トラブルを起こさないために生前対策を行なっておくのが◎

兄弟姉妹間のトラブルのうち、いくつかは生前対策により回避することができるでしょう。

各家庭の事情にもよりますが、参考になるような一般的な対策について案内します。

財産を遺す立場でできること

配偶者や子供、自分の兄弟姉妹を相続で争わせたくないと考える人ができる対策は、以下のとおりです。

●遺言書の作成

法定相続人や遺留分制度なども視野に入れ、財産の処分について自分の意思を遺言に記しておきましょう。

遺言書が複数ある場合、日付が新しいものを採用するため、考えが変わるたびに作成し直しや部分変更遺言書を作成してもかまいません。

但、修正する場合には、修正方法にも定めがあるので注意が必要です。

●生命保険を活用する

生命保険の死亡保険金は、予め指定した受取人に支払われます。

例えば、不動産が遺産に含まれる場合の取得額バランス調整に利用することや、相続税納付資金・遺留分侵害による弁償資金として準備することもできるでしょう。

財産を受け取る立場でできること

被相続人の子供、あるいは兄弟姉妹の立場では、日頃からしっかりと話し合っておくことが大切です。

自宅の処分や事業の承継者、趣味のコレクションの引き取り手などを話し合い、意見をまとめておくことでいざというときに慌てずに済むでしょう。

●生前から専門家に相談をする

被相続人が健在のうちに専門家に相談して、ある程度まで決めるべきことを決めておくというのも有効な手段です。

家族全員がある程度の知識をつけておくことで注意点がわかり、不要な争いやトラブルを防ぐ効果が期待できます。

≪関連ページ≫

●遺言書が必要な16のケース●相続手続きと相続税申告をスムーズにする為

●遺言書の作成サポートの流れと必要書類

●生命保険は最強の遺言書/相続税の非課税枠フル活用

相続が発生したらまず、相続税専門の税理士に相談!

お金と人間が関わってくる遺産相続は、もめごとが起こりやすいものです。

これまでに仲が良かった兄弟姉妹でも、遺産相続をきっかけに関係が悪化することは珍しくありません。

また、法定相続人が多いケースでは代表者の負担が大きくなりやすいため、不安や悩みを抱え込む前に税のプロである税理士に相談することが賢明です。

トラブルの解決はもちろん、個々の事情に対応した節税対策や税務調査回避に向けたサポートなどを受けることもできるでしょう。

税理士に協力を依頼したり相談したりする際は、相続問題の解決実績が多く経験が豊富な税理士法人や税理士事務所がおすすめです。

税理士のサイトにアクセスしてコラムを読むなど情報を収集したり、初回相談無料サービスなどを利用して気軽に質問したりしながら、自分に合った税理士を探すのも良いでしょう。

≪関連ページ≫

●不動産の共有相続は避けるべき

●不動産オークションで高額売却&相続した貸地・老朽マンション・小作地も早めに整理★有利な売却

●借地権の解消の提案・実施★有利な承継

●小作権の解消の提案・実施★有利な承継

●申告期限後3年以内の分割見込書の提出とは?

●あなたは大丈夫?相続で注意が必要な23のケース

●相続税の節税は選ぶ税理士で変わる!申告や対策の方法を税理士法人が解説

●失敗しない遺産分割19の提案

●遺産相続をめぐって絶縁した兄弟との適切な対応は?

相続税申告・相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,000件超を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続のコツは、

土地評価の減額・

節税・遺産分割

このサポートを詳しく見る

遺産分割サポート

このサポートを詳しく見る

AI税務調査の対策

このサポートを詳しく見る

相続手続きの代行

(遺産整理・遺言執行)

このサポートを詳しく見る

不動産相続、

農地・生産緑地の相続、

不動産の売却

このサポートを詳しく見る

その他の相続税

・相続の関連項目

このサポートを詳しく見る

相続対策・生前対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。