相続の手続きの税務的なポイントを説明

相続税の申告の手続には失敗の許されない3つのポイントがあります。①遺産範囲の特定を誤れば税務調査で追徴&遺産分割モレが発生 ②土地評価を誤れば相続税が高くなり、遺産分割協議も更に難しくなる③遺産分割を誤れば次の相続税と遺産分割のハードルの両方が上がります。相続税エキスパートの当事務所とこれらの課題を解決していきましょう。

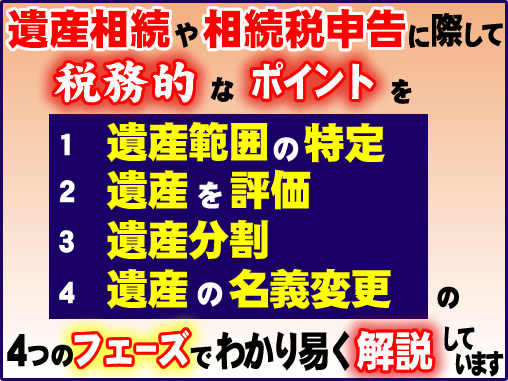

税務的な相続手続きのポイントを説明

相続の手続きとはそもそもどのようなものなのでしょうか。よく「相続税の申告をすること」だと考えている人がいますが、それは大きな間違いです。相続手続きは、相続税を支払う人はもちろんのこと、支払わない人にも必要な手続きなのです。相続税の申告は、その手続きの中のほんの一部にすぎません。なかでも、とくに気をつけるべきポイントとしては、以下があげられます。

① 遺産の範囲を特定

↓

② 遺産を評価

↓

③ 遺産分割協議

↓

④ 確定した相続人への名義変更

↓

⑤ 相続財産の維持管理

① 遺産の範囲を特定

被相続人の遺産はどのくらいあるのか。その範囲を特定するのが何よりも先決です。ここが確定できなければ、相続の手続きをスタートさせることもできません。

たとえば預金。単なる預金口座の確認だけでは、遺産範囲を特定することにはなりません。特に、不自然な預金出金の有無はしっかり確認しましょう。税務当局が気にするのは「生前贈与が本当に贈与として成立しているかどうか」ですので、そこもきっちり確認しなければなりません。また、配偶者名義の財産(ヘソクリなど)が遺産となるのかならないのかの判断も、重要なポイントとなってきます。

≪関連ページ≫

● AIによる相続税の税務調査に備えた申告作業●税理士意見書面の為の贈与成立の確認作業。贈与が否認されない為のポイント

● 税理士意見書面の為の配偶者財産の確認作業●税務署はAI分析を使って「お母様名義の財産もお父様の遺産では?申告漏れでは?」

② 遺産を評価

遺産の範囲を特定させたら、その評価をします。特に、土地や非上場株式の評価は、遺産分割を行ううえで極めて重要な要素となります。ただし、土地も非上場株式も、評価は時価が基本になるため、数値として算出するのは非常に困難です。いずれも、値札がついているものではないからです。同じ路線価を使っても税理士が10人いれば10とおりの評価が出てしまうこともありますので、当社では不動産精通者として慎重に評価しています。尚、美術品や骨董品については通常は購入金額の1/5~1/20程度で評価することが多い為に“隠す”という発想よりも“財産のロスの証明”に使うことが多いです。

≪関連ページ≫

● 土地評価の減額は相続税の節税と遺産分割で最重要●上手な土地評価で相続節税と遺産分け良いとこ取り!

● 相続する美術品・骨董品・宝飾品・コイン切手の査定・売却・寄付

③ 遺産分割協議

遺産の範囲が確定し、その評価額が出たら、すべての相続人による遺産分割協議を開始します。ここで意識するべきポイントがいくつかります。ひとつずつ説明していきましょう。

まず大きなポイントが、遺言の有無です。遺言がある場合であっても、それが自筆遺言なのか、公正証書遺言なのかでチェックポイントは変わってきます。

自筆遺言の場合は、まず検認をしたうえで本当に適正なものなのか、被相続人の筆跡であるのか作成した時点で意思能力は確かであったのか、その有効性も問題となります。

公正証書遺言は、公証役場で公証人が作成しますので、法的には問題ないと思われるかもしれません。しかし、全財産を網羅していなければ、結果的に「遺言漏れ財産」があることになります。そして、その「遺言漏れ財産」については、当然のことながら遺産分割協議が必要となります。

生前贈与が不成立な「名義財産」も遺産分割モレにならないように気を付けます。生前贈与があったならばそれが特別受益に当たるかどうかもポイントになります。

なお、特別受益とは、相続開始前に被相続人から贈与を受けた人でも、平等に遺産を受け取れるとなると、相続人の間に不公平がおきることから定められた制度です。不公平をなくすため、生前贈与の一部や遺贈を特別受益とし、特別受益を得た人は、法定相続分から特別受益を差し引いた額が相続分となります。

ちなみに、遺産に似たもののひとつとして死亡保険金があげられますが、これは遺産分割の対象とはなりません。受取人が契約上定められていれば、確定となり、遺産分割の余地がないのです。

相続税がかかる場合、遺産の範囲や遺産の評価は、相続税の課税価格に直接影響をおよぼし、分割内容により各人の相続税額は大きく変わります。そのため、遺産分割協議は納税までを視野に入れて行うことが、実務的に大切なポイントとなります。

これは、納税において自分だけの事情を考えるという意味ではありません。「相続人の連帯納付義務」というものがあるので、相続人の誰か1人が納税できなかった場合は、その相続人以外の相続人が、一定の限度までは連帯して納付する義務があるからです。そのため、相続人全員が無事納付できるように遺産分割協議を行わなければなりませんし、本当に納付したかどうかをチェックしていなければなりません。面倒なことではありますが、結果的に自分自身のリスクヘッジにもつながるので、常に意識しておくことをおすすめします。

それぞれ細かく、繊細に注意をしつつ進めなければならない重要課題ばかりです。しかも、相続税の申告が必要な場合は、遺産の名義変更以外のところまで、わずか10か月以内に終わらせる必要があります。というのは、遺産分割協議が完全に成立しなくても、死亡から10か月以内に、基礎控除額を超えている人は、相続税の申告とともに納税の義務を負うからです。つまり、たとえそれまでに遺産分割協議が整わなくても、自動的に納税義務を負ってしまいます。これが相続税申告の大きな特徴といえるでしょう。

≪関連ページ≫

● 遺産分割協議書の作成の提案と相続の仕方の基本を解説

●『居住用 小規模宅地の減額特例』自宅の相続税を節税する特例を使う為の遺産分割

④ 遺産の名義変更

名義変更は、相続税の申告のように期限こそありませんが、先にふれてきたように、預金口座は生活や財産維持管理のために解約・出金が必要です。株式や投資信託のような時価変動資産や不動産は、名義変更をしないと、さまざまな不具合や弊害が生じる可能性が高いのも、説明してきたとおりです。

ですから、相続税の申告期限が10か月だからといって、のんびり構えていてはいけません。会計や経理を専門としている会計士や税理士の中には、「今は年末だから忙しい」、「確定申告の時期は手が離せない」、「5月だから決算が多い」などと後回しにするケースも多いのですが、これは相続手続きの重要性をいかに知らないかだといえます。

当社は相続は一生の一大事であることから、相続発生の一方を受けたら、すぐ動きはじめるように心掛けています。

できるだけ早いうちに会い、全体の流れを説明し、すぐにやるべきことを先に進めなければならないためです。遅くとも四十九日法要前後から相続手続きを開始しなければ、結果的に皆さまの時間がどんどん少なくなってしまいます。

とくに注意するのは、遺言書がないケースです。当然のことながら、遺産分割協議はなかなかすんなりと進みませんので、満足のいく協議結果にならないことがあり得ます。1日も早くご遺族の不安を取り除き、普段の生活に支障をきたさないようにするため、しっかりとした受け皿をつくるのが専門家の役割だと考えています。

≪関連ページ≫

● 不動産の名義変更の手続き

● 預貯金等の解約出金や名義変更の手続き

● 投資信託や上場株式の名義変更の手続き

● 相続税申告に伴う借入金の承継者の提案と実際の承継手続き

● その他の財産の名義変更手続きの実施

● 相続税申告は自分でできる?詳しい手続きやメリットについて解説

●相続税はいくらかかる?申告義務があるかどうかが決まる基礎控除とは?

●相続税の基礎控除額について詳しく解説!

●遺産を相続した時、税金はどれくらいかかる?相続税について詳しく解説

相続税申告・相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,000件超を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続のコツは、

土地評価の減額・

節税・遺産分割

このサポートを詳しく見る

遺産分割サポート

このサポートを詳しく見る

AI税務調査の対策

このサポートを詳しく見る

相続手続きの代行

(遺産整理・遺言執行)

このサポートを詳しく見る

不動産相続、

農地・生産緑地の相続、

不動産の売却

このサポートを詳しく見る

その他の相続税

・相続の関連項目

このサポートを詳しく見る

相続対策・生前対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。