事業承継特例/自社株の相続税と贈与税の納税猶予の特例の提案

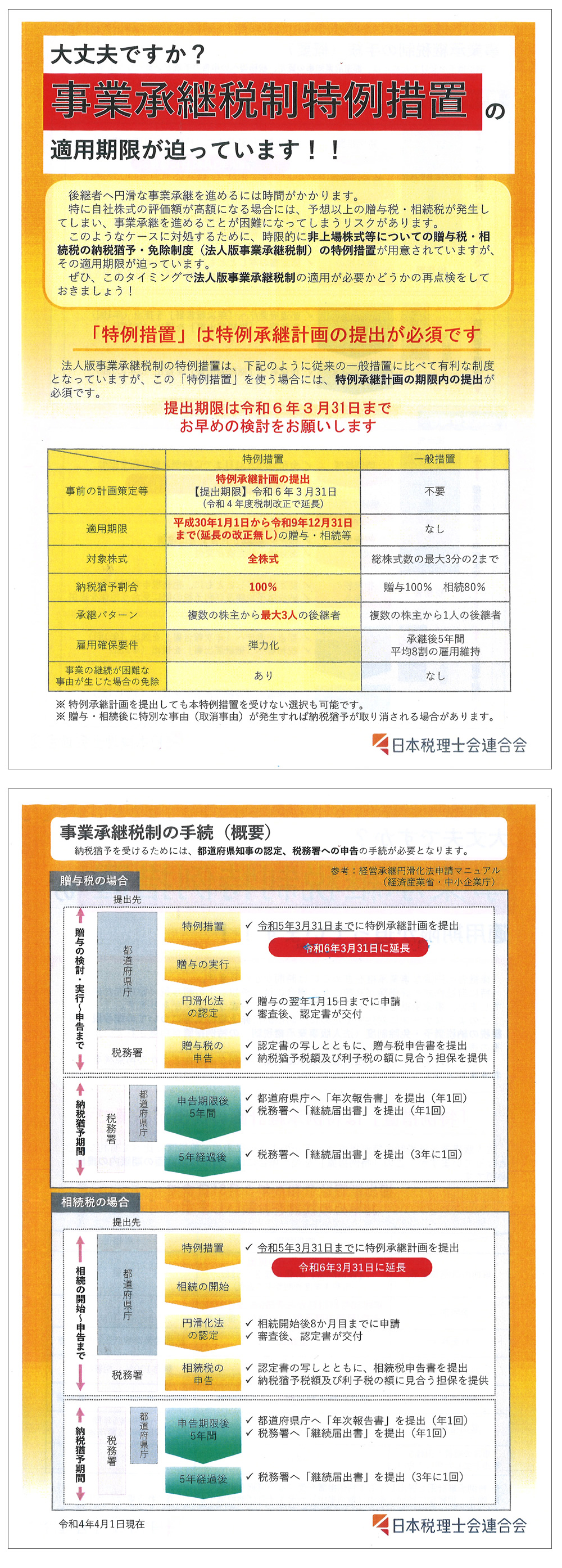

自社株に対する贈与税や相続税の納税を猶予する特例を受けたい方は、とにかく2027年(令和9年)年9月末までに都道府県に対して『特例承継計画書』を提出しておく必要があります。以前よりも制約が減って使いやすくなってるので、相続税・贈与税共にある程度の納税を猶予してもらったら助かるという場合は、上記の期限までに計画書を出すサポートをしています。

自社株の相続税と贈与税の納税猶予の特例の適用判断と実施【事業承継特例】

令和9年(2027年)9月末までに都道府県へ『特例承継計画書』の提出を条件に・・・

相続税猶予額の例

| 【甲の本来の相続税額】 | 【甲の猶予相続税額】 | 【甲の相続納税額】 | |

|---|---|---|---|

| 甲 | 自社株200百万+他50百万=250百万 | 自社株 200百万 | |

| 乙 | 他 50百万 | 他 50百万 | |

| 計 | 300百万 | 250百万 | |

| 税総額 | 69百万 | 49百万 | |

| 甲の 税計算 |

69百万×200百万/300百万=46百万 |

49百万×200百万/250百万=39百万 猶予税額 |

46百万-39百万=7百万 |

日本税理士連合会から全ての税理士にこのペーパーが配布されています。

この制度は遺言とセットで活用することが理想です。

顧問の先生から案内を受けられていないようでしたら関西圏の法人様に限りご相談を承ります。

内容

2024(R6)年3月末までに都道府県へ『特例承継計画書』の提出を条件に・・・

⇒令和8年改正により2027年(令和9年)9月末までに2年間延長

【1】改正により、2018(h20年)~2028年12月末日(令和9年12月末日)までの10年間の限定で議決権の100%までの

- ㋑ 自社株に対する贈与税・相続税も猶予

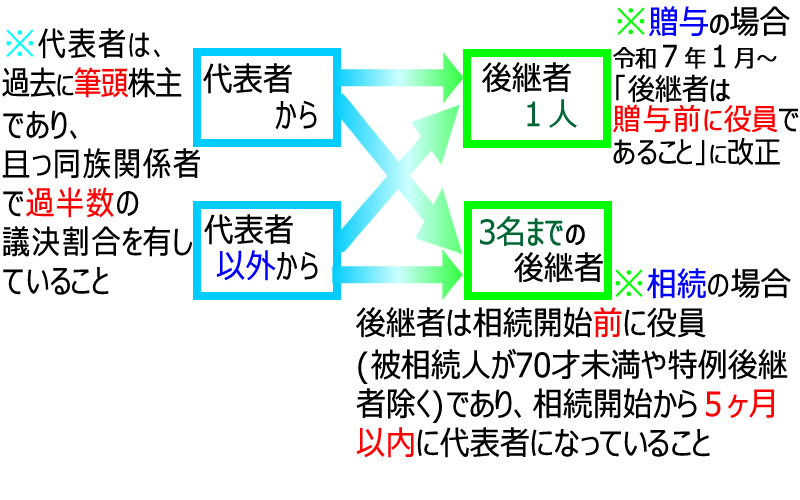

- ※贈与の場合、代表者交代の後、旧代表者持株と後継者持株の合計が

- ①議決権の2/3以上なら、後継者の持株が2/3以上になるまでの贈与が条件

- ②議決権の2/3未満なら、旧代表者の持株全ての贈与が条件

- ㋺ 『特例承継計画書』への記載などを要件に、最大3名までの後継者への同一年贈与・相続・遺贈も猶予の対象に(代表権+10%以上且つ上位3位までの議決権を有する者に限る)

- ㋩ 兄弟姉妹など直系卑属以外に対する 贈与・遺贈でも適用可

年齢要件(18才超&60才超)を満たせば、相続時精算課税贈与の適用も可 - ㊁ 旧代表者からの特例贈与・相続・遺贈後であれば、旧代表者以外の者からの贈与・相続・遺贈による取得分も猶予の対象に

【2】承継後に、売却や廃業した場合、

株の売却額や廃業時の株価を基に贈与税や相続税額を再計算するので、

株価が高かった時点との税差額は実質免除

【3】猶予された贈与税は、贈与者の死亡により免除

⇒但、特例贈与自社株は相続税の対象になるので、相続税の納税猶予に移行

《今後の対応》

- ★①相続・贈与の納税猶予の権利を得る為に2018.4.1~2024(R6).3.末の間に、中小企業庁 認定支援機関の指導を受けた『特例承継計画書』を都道府県に提出する

⇒令和8年改正により2027年(令和9年)9月末までに2年間延長 - ②2018.4.1~2027年12月末日(令和9年12月末日)までの10年の間に、

「自社株の贈与や相続・遺贈」&「知事宛に認定申請」&「贈与・相続の納税猶予申告」 - ③親族後継者が居るなら、

個人所有の事業必須財産はいずれ法人が買取り又は、後継者宛の遺言作成 - 居ないなら、法人所有の不動産はいずれ別法人、又は個人が買取って法人に賃貸を検討

※自社株を贈与すると「遺留分侵害」になることが多いので『自社株贈与による遺留分対策』はこちら>>>

適用期限

※知事宛の「認定申請」は、

贈与の場合・・・贈与年の10/15~1/15

相続の場合・・・相続開始から5ヶ月~8ヶ月の間

中小企業とは

株式会社・特例有限会社・合名会社・合資会社・農業生産法人の内、

| 主な事業 | 資本金 又は 常時従業員数(※) |

|

|---|---|---|

| 製造業 建設業 運輸業 |

3億円 以下 |

300人以下 (ゴム製品製造業900人以下) |

| 卸売業 | 1億円 以下 |

100人以下 |

| 小売業 | 5千万円 以下 (ソフトウェア関連は 3億円以下) |

50人以下 |

| サービス業 | 100人以下 (旅館業は200人以下) (ソフトウェア関連は、300人以下) |

|

※常時使用従業員とは、代表者以外の厚生年金・健康保険加入者(75才以上の場合は2ヶ月以上の雇用契約者含む)をいう

資産保有型会社・資産運用型会社について

次のいずれかに該当する法人は適用除外とする。

<資産保有型会社>

現預金、賃貸不動産、役員社宅・遊休不動産、有価証券(資産保有・運用型会社に非該当の子会社株は除く)、同族関係貸付金、ゴルフ会員権、美術品・貴金属の合計額が総資産簿価の70%以上ある会社(税務上の簿価ベース)

<資産運用型会社>

不動産や有価証券の譲渡対価、資産保有・運用型会社からの地代家賃・配当・貸付利息などの収入が全売上の75%以上を占める会社

ただし、次の①~③の全てを満たしている場合は適用OK。

① ※常時使用する従業員数が生計一親族や兼務役員以外で5人以上居ること

② 事務所、店舗等を所有または賃借していること

③ 贈与日・相続日まで3年以上継続して商品販売・役務提供、又は、同族関係者以外に対する不動産の賃貸・管理をしていること。

担保提供

自社株担保の場合は納税猶予適用株式の全てを担保提供。

(H27~贈与は株券不発行でもOK)

不動産や国債での担保提供も可能。

5年間の継続要件

納税猶予適用後、毎年 都道府県へ「年次報告」及び税務署長へ「猶予継続届出」、6年目からは3年毎に税務署長に「継続届出」のみ

要件

【1】代表者であること(要介護となった場合等を除く)

【2】申告期限後5年間は平均で贈与・相続発生日の常時使用

従業員数(小数点以下切捨)の原則8割(※1)を維持すること。

【3】資産保有・運用型会社などに該当していないこと(※2)

【4】同族関係者の中で筆頭株主であること

【5】同族関係者と合わせて50%超の持株割合であること。

※1. 8割を下回った場合でも、「理由書」を提出すればOK

※2. 一定のやむを得ない事情により該当しても6ヶ月以内に解消すればOK

≪関連 詳細ページ≫

★自社株の相続税納税猶予の手続きの流れ

★解決すべき事業承継の課題

★事業承継対策メニュー

★自社株納税猶予等の手続報酬

★相続税の節税は選ぶ税理士で変わる!申告や対策の方法を税理士法人が解説

自社株や個人事業用財産の贈与に伴う遺留分対策

民法上、生前贈与は遺産の先渡しとして扱われ、他財産を相続しにくくなるどころか、遺言をつくっていても他の相続人から現金で遺留分弁償を求められることも少なくありません。しかし、『経営承継円滑化法』のなかで、【遺留分に関する民法特例】と【遺留分の民法改正】により随分ストレスを軽減することができるようになりました。

自社株や個人事業用財産の納税猶予贈与による遺留分特例

【自社株 生前贈与などによる問題点】

<問題点 1> 自社株等を納税猶予贈与していても・・・

民法上、生前贈与は遺産の先渡し(特別受益)として扱われるので、他財産を相続しにくくなる。

![]()

贈与だけでは争族対策にはならない

- 法定相続分の計算

- イ.100百万の自社株などを甲に贈与

- b.民法における法定相続分

(他財産200百万+他財産200百万+贈与株など100百万)=法定相続分1/2=250百万

- a.

(他財産200百万+他財産200百万)=400百万 ×法定相続分1/2=200百万

- c.民法における法定相続分

(他財産200百万+他財産200百万+贈与株など100百万)×1/2=300百万

<問題点 2> 遺言があっても 遺留分の請求 は可能だった

遺留分請求可能額

=(遺産額+全員への特別受益分の時価)× 法定相続分の1/2 - 遺留分請求人の特別受益時価

![]()

遺言していても“完全”ではなかった

- 遺留分の計算

- イ.100百万の自社株などを甲に贈与

- a.外形上の乙の遺留分

(他財産200百万+他財産200百万)=400百万 ×法定相続分1/2 ×遺留分割合1/2=100百万 - b.民法における乙の遺留分

(他財産200百万+他財産200百万+贈与株など100百万)=法定相続分1/2 ×遺留分割合1/2=125百万

- c.民法における乙の遺留分

(他財産200百万+他財産200百万+贈与株など100百万)×1/2 ×遺留分割合=150百万

【民法特例による対策】

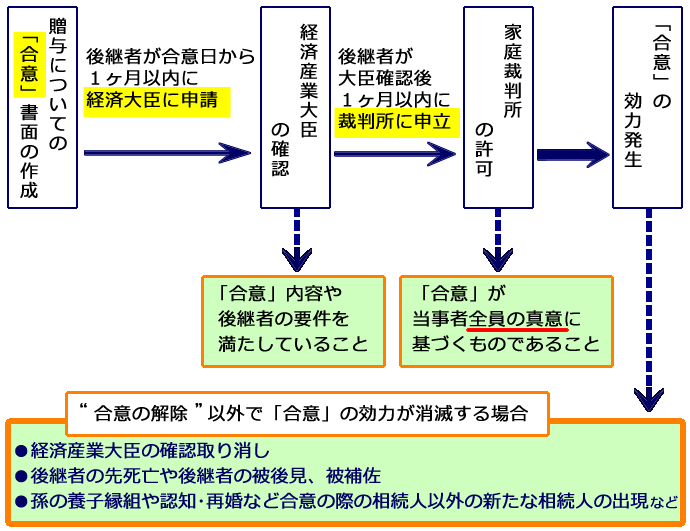

先代経営者から後継者宛に行った自社株や個人事業用財産の納税猶予贈与について下記条件を満たし、経済産業大臣&家庭裁判所での手続きをしておけば、上記のような問題点を法的に解決できる。

|

1 |

旧代表者の相続人全員から下記の『合意』を書面化し、 |

|---|---|

|

2 |

後継者が、合意前 に旧代表者からの受贈以外の方法(買取・出資や他からの相続等)により既に、50%超の議決権を |

|

3 |

イ. 合意後に後継者が合意対象の株式や個人事業用財産の には、例 「合意の解除」や「 株式など処分価額の一部請求」「金銭賠償」などの違約措置の合意も必須 |

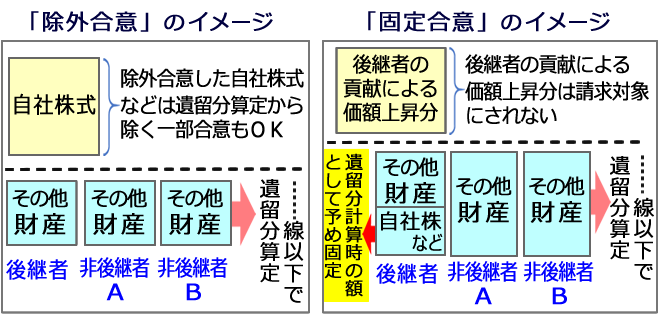

【「除外合意」「固定合意」のイメージ】

【「合意」の種類】

イ.「旧代表者から贈与を受けた株式や個人事業用財産」が遺留分算定の際の財産価額から除外する事を合意(除外合意)

or/and (併用可)

ロ.「旧代表者から贈与を受けた株式」について遺留分算定の際の株式評価を合意時の価額(注)で固定する事の合意(固定合意)

option

ハ.自社株など以外のあらゆる生前受贈財産についても遺留分算定の際に除外する合意も可能。

但し、自社株など以外の財産に関する合意を得る場合は、他の相続人との均衡から他の相続人が生前受贈する自社株など以外の財産について遺留分算定価額に含めない旨(除外同意)を盛込むことも可能

(注)相続財産評価額や純資産方式により算出した評価額であることを証明する「価額証明」(税理士法人などが発行)が必要

【手続き】

≪関連 詳細ページ≫

●事業承継対策の流れ・・・事業承継特例/自社株の相続税と贈与税の納税猶予の特例の提案

●事業承継対策メニュー・・・事業承継対策の項目と報酬について

●自社株の相続税納税猶予手続き(法人)の報酬について/事業承継

●遺留分侵害額請求とは?侵害額を受けた相当額を支払ってもらえる?

●同族会社の株式(取引相場のない株式)を評価

●法人の事業承継の対策の改善コンサルティングと準備リスト

●株の相続にかかる税金はどれくらい?計算方法や節税対策、手続きについて詳しく解説

●事業承継のリスクヘッジ◆自社株・個人名義土地建物・遺言書・贈与

●小規模宅地の減額特例の活用◆同族会社事業用宅地

●株の相続で必要な手続きとは?計算方法や評価額をわかりやすく解説

●株の相続税についての基礎知識 評価額や税金の計算方法、節税の手続きをわかりやすく解説

●株の相続にかかる税金はどれくらい?計算方法や節税対策、手続きについて詳しく解説

●相続税申告 10ヶ月で間に合わせるポイントと納税方法

相続税申告と相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,300件を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続の

評価減と相続節税

このサポートを詳しく見る

遺産分割・

協議のサポート

このサポートを詳しく見る

AI税務調査の対策

このサポートを詳しく見る

相続手続きの代行と

遺産整理

このサポートを詳しく見る

不動産活用・売却、

農地・生産緑地の相続

このサポートを詳しく見る

自社株納税猶予・海外

居住者・海外財産・

相続税還付

このサポートを詳しく見る

生前・相続対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。