相続評価以外の価値や、生前贈与・介護などの寄与分も考慮した遺産分割の提案

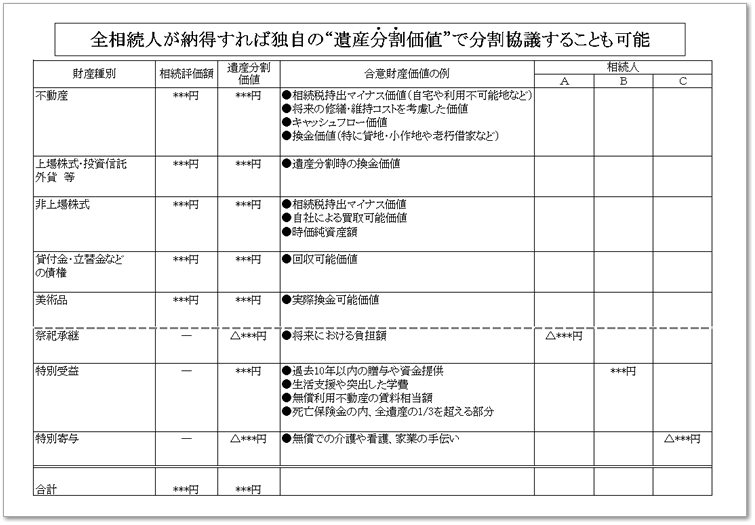

遺産分割の大原則は時価ですが民法に「遺産の分割は種類その他一切の事情を考慮して行う」とあるので相続人全員が了解すれば時価や相続評価以外の価値観を基準に分割協議することが可能です。そこで当事務所では土地・建物・自社株・貸付金など事実上換金が難しい財産について独自の基準によることも可能である旨を説明しています。生前贈与や介護などの寄与分も考慮した遺産分割協議も可能です。

不動産

イ. 昔からの地主の為、売却が許されない先祖伝来の自宅や活用・売却が不可能な狭道に面した農地・宅地

相続税持出しになるだけなので“マイナス価値”ロ. 築年数が古いのに建替えが難しく今後多大なる修繕費や維持費がかかりそうな建物

通常の評価額から将来の修繕コストの見込額を控除した価値ハ. 賃料の改善が見込めない貸地・小作地や老人入居者のいる老朽貸家で通常の評価額では換金できない土地

現状のままでの売却可能額から譲渡所得税・住民税を控除した額。当社では売却のお手伝いもしております。ニ. 広いが為に相続評価が低く、維持費も安い割に安定的に収入が見込める事業用定借地や一括貸し駐車場など

契約残存期間や契約見込期間のトータルキャッシュフロー価値上場株・投資信託・外貨預金など

通常は相続発生時点の価額を基準に遺産分割協議をしてしまいがちであるが、民法の大原則に従って遺産分割協議時の時価にアップデートした価値

非上場株・同族会社株

イ. 経営者一族などは自社 or ホールディング会社以外には売ることもできないので

- ●相続税持出マイナス価値

- ●類似業種比準価額では高くなる場合は時価純資産での評価額

ロ. 今後経営に携わらない同族関係者の場合は、自社による買取実現額

ハ. 同族関係者以外の場合は実際配当還元額

貸付金・立替金などの債権

●実際回収可能額美術品や宝飾品、骨董品、コイン、切手

●一般的な評価ではなく、業者買取査定額

当社では買取査定業者のご紹介もしています。

≪関連ページ≫

●相続する美術品・骨董品・宝飾品・コイン・切手の評価・査定・売却・換金・寄付

祭祀承継費

通常、相続税申告では考慮しない将来に亘る墓石購入見積額や納骨代・将来法要費用など

特別受益(特定の人に対する利益などの供与)

●通常、相続税申告では考慮しない

イ. 過去の相続人に対する贈与(2019年(平成31年・令和1年)民法改正により配偶者への自宅贈与除く)や資金提供、生活支援

ロ. 特定の相続人のみが家事などの労務提供もなく無償で不動産を利用させてもらってきた場合の過去の賃料相当額

特別寄与

イ. 相続人が無償で被相続人の介護・看護をしてきた場合や、低報酬で家業の手伝いをしてきた場合はその労務提供分は遺産分割と分けて考慮可能

ロ. 相続人以外の親族がイ.の様な特別寄与があった場合には、2019年(平成31年・令和1年)民法改正により相続人らから特別寄与料を取得できる

≪関連 詳細ページ≫

●遺言書が無かったからもめた(トラブル)事例ケース

≪関連 詳細ページ≫

●遺産相続の割合・法定相続分について詳しく解説!

●相続の遺産分割の留意点

●遺産分割の解決方法とは 手続きや流れ、親族と揉めないために分かりやすく解説

遺産分割協議の関連ページ

- ①遺産分割協議書の作成の提案と相続の仕方の基本を解説

- ②遺産分割協議の提案/相続納税を意識した遺産分割の提案・相続税連帯納付義務の驚異

- ③遺産分割協議の提案/相続評価以外の価値や、生前贈与・介護などの寄与分も考慮した遺産分割の提案

- ④遺産分割協議の提案/相続人を決めた方が良い財産の一部分割協議の提案

- ⑤遺産分割協議の提案/税務に留意した遺産分割協議書を作成

- ⑥遺産分割協議の提案/遺産分割検討表を作成

- ⑦遺産分割協議の提案/数次相続(続けて相続発生)の遺産分割協議

- ★二次相続(2次相続)を見据えた「相続財産の遺産分割方法」の提案

- ★一次相続(1次相続)+二次相続(2次相続)の合計の相続税の最適な遺産配分を

- ★同族法人が土地建物を利用している遺産分割

- ★個人事業財産の遺産分割方法の提案

- ★相続税の申告_作成から提出・手続の方法、10ヶ月の流れを解説

相続税申告・相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,000件超を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続のコツは、

土地評価の減額・

節税・遺産分割

このサポートを詳しく見る

遺産分割サポート

このサポートを詳しく見る

AI税務調査の対策

このサポートを詳しく見る

相続手続きの代行

(遺産整理・遺言執行)

このサポートを詳しく見る

不動産相続、

農地・生産緑地の相続、

不動産の売却

このサポートを詳しく見る

その他の相続税

・相続の関連項目

このサポートを詳しく見る

相続対策・生前対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。