相続発生後も、医院経営が滞らないように承継準備と相続税対策をしておく必要があります。

「医師・歯科医師」の為の相続対策の注意点

税務署が注目する注意点を列挙しています。下記の動画で解り易く解説しております。

財産を子・孫や配偶者に名義分散

している場合

マイナンバー・財産債務調書(財産3億円以上)によりマークされる前に検証と対応を済ませておく。

≪関連 詳細ページ≫ AIによる相続税の税務調査で狙われやすい先と税理士意見の書面添付制度を活用した防御法

死亡保険・年金保険や満期保険の受取人

に問題ないかをチェック。

≪関連 詳細ページ≫ 生命保険は最強の遺言書/相続税の非課税枠フル活用、相続対策としての保険活用法

ドクター所有地で開業されている場合

後継者が特定事業用宅地特例

(400㎡まで80%土地価額OFF)で節税するためには、同居していない限り相続開始まで院長変更はしない。

≪関連 詳細ページ≫ 小規模宅地の減額特例の活用◆個人事業用宅地

『相続開始までの院長であり続けるのは無理』、『2028年末までに院長交替したい』という方は、

2019年4月~新設

の『個人事業主の事業承継特例

』で納税猶予贈与

ドクター所有地上で医療法人経営されている場合

特定同族会社事業用宅地特例

(400㎡まで80%土地価額OFF)で節税するために、後継者は生前中に理事入りの上、地代や家賃の額に要注意を。

※ 基金拠出型医療法人など持分の定めのない医療法人の場合は、この特例は使えません。

≪関連 詳細ページ≫ 小規模宅地の減額特例の活用◆同族会社事業用宅地

子どもが同居していない場合

2次相続でも特定居住用宅地特例

(330㎡まで80%土地価額OFF)を使うために、配偶者も遺言作成を。

≪関連 詳細ページ≫ 『自宅相続の節税特例』居住用 小規模宅地の減額特例の判断

上記を含めた1次・2次の相続税試算

と配偶者への最適配分

割合の算出。

≪関連 詳細ページ≫ 二次相続を見据えた遺産配分の提案「相続財産の遺産分割協議方法」

上記相続税特例や配偶者最適配分、スムーズな相続の為にも、相続税に精通した遺言

を作成。

≪関連 詳細ページ≫

遺言書の作成の14ポイントを盛り込んだ遺言書サポートとセカンドオピニオン

遺言書が必要な16のケース●相続手続きと相続税申告をスムーズにする為

生前贈与は損益分岐点を把握して実行。

(「相続税割合

」と「贈与税割合

」を比較)

≪関連 詳細ページ≫ 相続税と贈与税の比較検討(贈与税額表を使って相続と贈与の有利比較)どっちが得?

ご高齢者

から相続人

や死亡保険金受取人への年110万円までの生前贈与をするなら

「相続時精算課税贈与」 の選択が有利。

≪関連 詳細ページ≫ 相続時精算課税贈与/税制改正後の贈与税(暦年贈与と相続時精算課税贈与)と相続税の関係イメージ図

賃貸収入により資産増や所得増税にならないようにするには?

賃貸収入により資産増や所得増税にならないように、「賃貸建物の法人名義化

」や「賃貸建物の贈与

」を。

≪関連 詳細ページ≫

賃貸収入の移転で相続税を節税する手法

相続時精算課税制度の贈与を活用した相続税の節税_大型贈与で有利に資産移転

地主ドクターの場合

できるだけ生前中にご本人の費用で「土地精緻評価

」を算出。

≪関連 詳細ページ≫ 土地評価の減額は相続税の節税と遺産分割で最重要!精緻な土地評価は相続節税の第一歩

不要な土地を積極的に手放すことで節税できる方法とは?

不要な土地

を積極的に手放すことで相続税の節税や維持管理費の節約になります。

2023年(令和5年)4月からスタートしている相続土地国庫帰属制度について解説

≪関連 詳細ページ≫ 相続土地国庫帰属制度

を活用して、次の相続税を節税(不要な土地を手放す方法)

GOLDや美術品はどうすればいい?

GOLD

は、購入価格を示す書類を引き継ぎ。美術品

は、購入価格・リセール査定額のリスト作成を。

≪関連 詳細ページ≫ 相続する美術品・宝飾品・骨董品・コインなどの評価と換金・売却・寄付

子供全員の同意がないと特定の子を成年後見人に指名できない?!

子供全員の同意がないと特定の子を成年後見人に指名できないので「任意後見契約

」や「家族信託」などの認知症対策も忘れずに。

≪関連 詳細ページ≫ 成年後見人を予め決めておける任意後見契約の流れ

後継者がいない

- ①

個人

医院は、第三者を副院長として雇用の後、院長交替時に同人と建物賃貸契約。 - ②

法人

医院は、土地建物を退職金の代わりに個人に名義変更の後、法人と建物賃貸契約など。

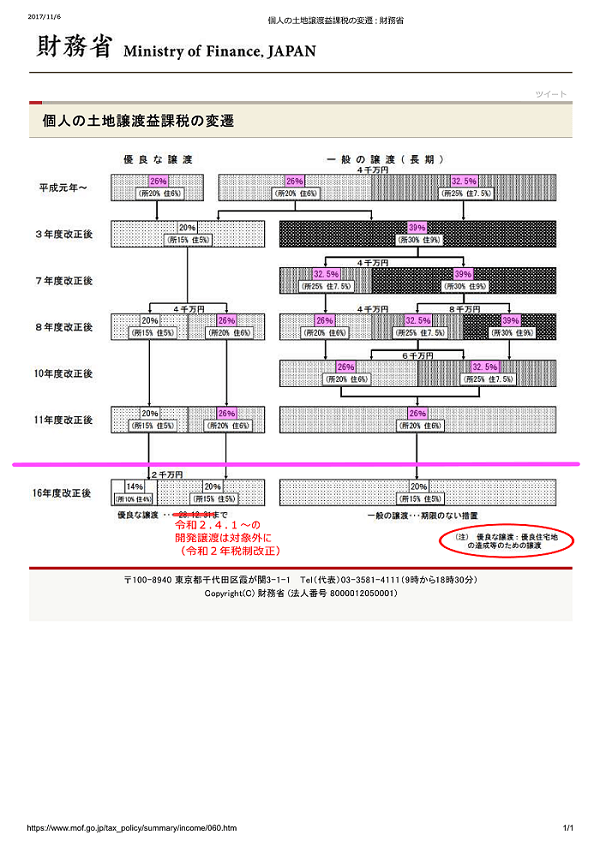

不動産を第三者に売却するなら

譲渡税率(現行20%)が高くなる前

に、不動産オークションや競争入札が有利。

など

{kind=link}