おかげさまで相続専門で創業30年 【実績のごく一例】相続申告手続き 累計3,000件超/土地評価 累計27,200件超/遺言作成 累計900件超/生前対策相談 累計10,000件超/税務調査率1%未満 21年間連続

相続税申告トータルサポート

相続スペシャリストが

相続税申告を

トータルサポート

節税、税務調査対策、二次相続(2次相続)や将来も考慮した

相続税申告をトータルサポート

窓口一つで総合サポート

※争訟は弁護士と、不動産登記は司法書士と各連携

節税額を大きく左右する精緻な

土地評価と、

相続特有の専門知識&

提案で最適な相続をサポート

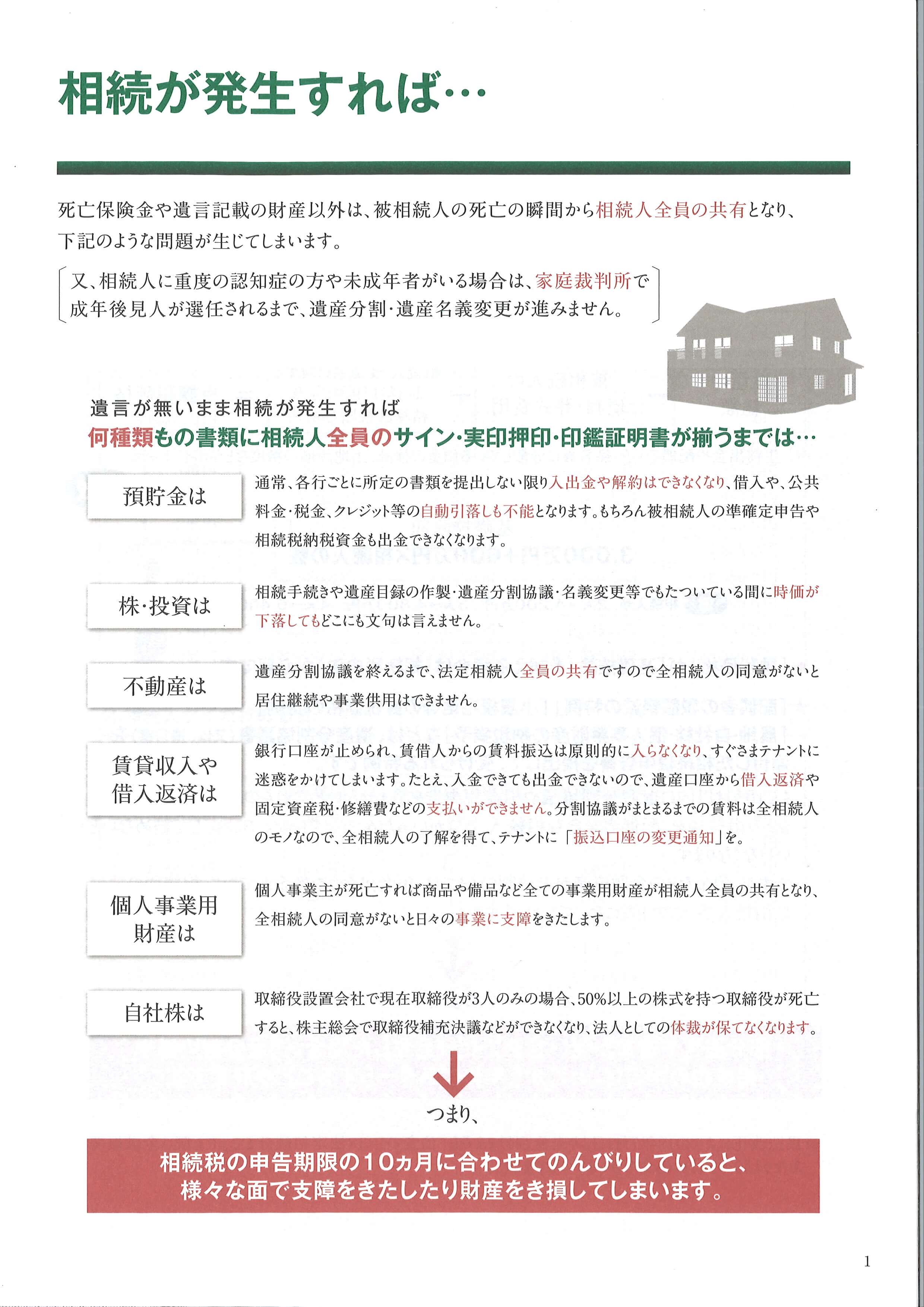

相続税申告に関する、こんなお悩みはありませんか?

こんなお悩みを

お持ちではありませんか?

相続税申告が

難しすぎる何から準備すればいいかわからない

遺産分割の進め方が

わからない税理士はいるが

相続分野は不安税務調査のリスク

を減らしたい土地の評価を下げて

節税したい

自分で調べてみたけど相続は想像以上に複雑。遺産額も大きいのでできるだけ節税したいし、税務調査のリスクも減らしたい。だけど誰に頼むとベストな相続プランを提案してくれるのかもわからない・・・。

このようなお悩みは

相続ステーションにお任せください!

二次相続(2次相続)や将来も考慮した

相続3つのポイント

遺産分割 の知恵

遺産分割の知恵

遺産分割は超重要です。節約できたはずの相続税で損をしたり、将来の親族トラブルや生活設計に狂いが生じかねません。

当事務所では、後悔の無い遺産分割協議ができるようにポイントが解り易い遺産目録を作成します。その上で、相続の節税や納税、相続人の生活状況や財産管理・所得節税・二次相続(2次相続)対策を意識した遺産分割のご提案をさせていただきます。

高度な

土地評価

能力

高度な土地評価能力

相続税額の肝は不動産の評価であることが多く、税理士の手腕で変わるといっても過言ではありません。

不動産免許を併せ持つ相続ステーションならではの土地評価の減額&相続節税には定評があります。

税務調査 プロテクション

万全の税務調査プロテクション

名義預金(生前贈与が税務署から否認されそうな財産)や生前中の出金、ヘソクリなど仲の悪い相続人や税務署が問題視しそうな遺産についての検証を行います。

なお、税務調査が入るとペナルティが発生し余計に手取り財産を減らしかねません。一般的に税務調査が入る確率は30%と言われています。

ご相談から申告完了までの

10のステップ

-

STEP1相続人や財産の

状況のヒアリング

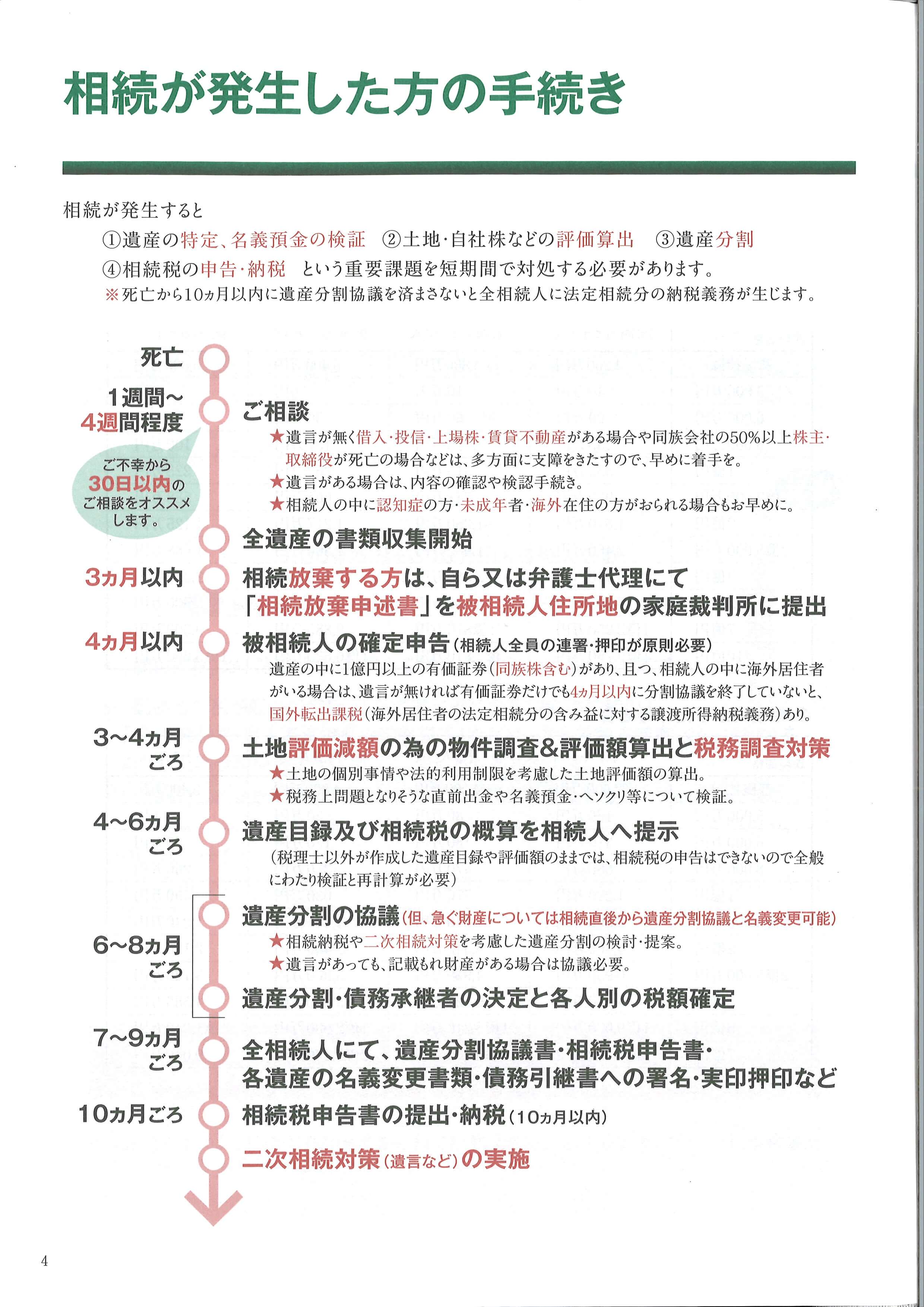

相続申告を進めるにあたり、ご不幸から10カ月以内に

「遺産の評価や目録の作成」、「遺産分けの話し合い」、「相続税申告」を行う必要があります。

お客様の状況・資産内容・遺言の有無などに沿った手続きの注意点や、流れを説明させていただくため、まずはヒアリングと無料相談の日程を調整させていただきます。 -

STEP2お客様にあった手続きの注意点や流れをご説明

ヒアリングをさせていただいた情報をもとに、お客様にあった注意点や、手続きポイントについて、当社オリジナルの「相続手続きガイド」(無料特典)を用いて、分かりやすくお伝えしています。ここでサポート内容や、ご依頼いただく際の報酬もご説明させていただきます。

特に「遺産額が多いので節税をしたい」、「金融資産より、不動産が多いので、遺産分けが難しそう」という方は専門家のノウハウとスピードの両方が必要です。累計36,500部発行!

相続ステーションオリジナル

「相続手続きガイド」

下記に「相続手続きガイド」の一部を掲載しました。無料相談では、こちらの資料をもとに「いつまでに」「どんな手続きをすればよいのか」お客様に合わせた最適なプランをご提案させていただきます。「相続は一生の一大事」です。まずは相続のスペシャリストにご相談いただくことをおすすめします。

-

STEP3報酬規定と見積り説明の上、依頼されるかをご検討いただきます

サポート内容や報酬規定・見積りを説明します。 ご納得いただいてからのご依頼で構いませんので、まずは一度お問合せください。

-

STEP4ご依頼・書類受領開始

STEP3で提示のサポート内容に合った見積りをご検討頂いた上で、ご依頼いただけましたら、まずは必要書類とスケジュールの説明をします。 (書類取得の代行などのご依頼も承まわります。)

-

STEP5不動産現地調査

土地の評価額を下げることができないか、徹底調査させていただきます。

土地評価の減額は、建築基準法や都市計画法など、不動産に関する専門知識が特に求められます。また、後々税務署から指摘が入らない表現で減額書類を作成する能力も重要です。

少しでも評価を下げて差し上げたいという熱意とコダワリのもと、累計27,200件以上の土地評価をしてきました。

特に、相続財産に土地、不動産がある方は一度当事務所にご相談いただけたらと思います。 -

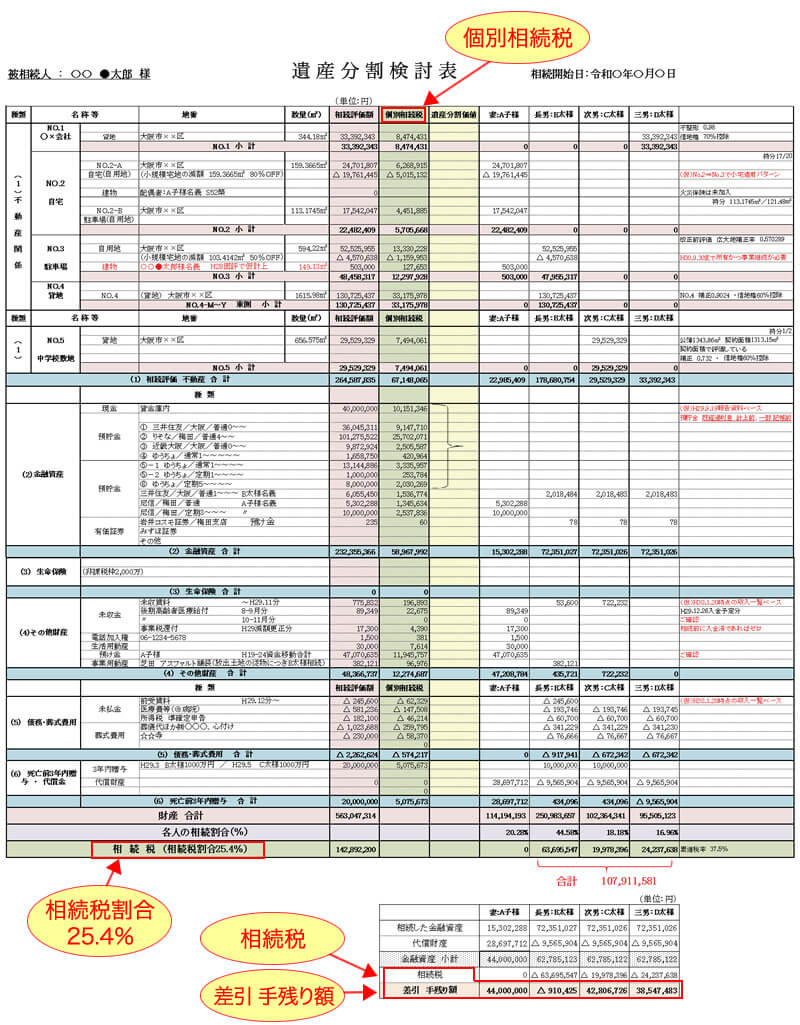

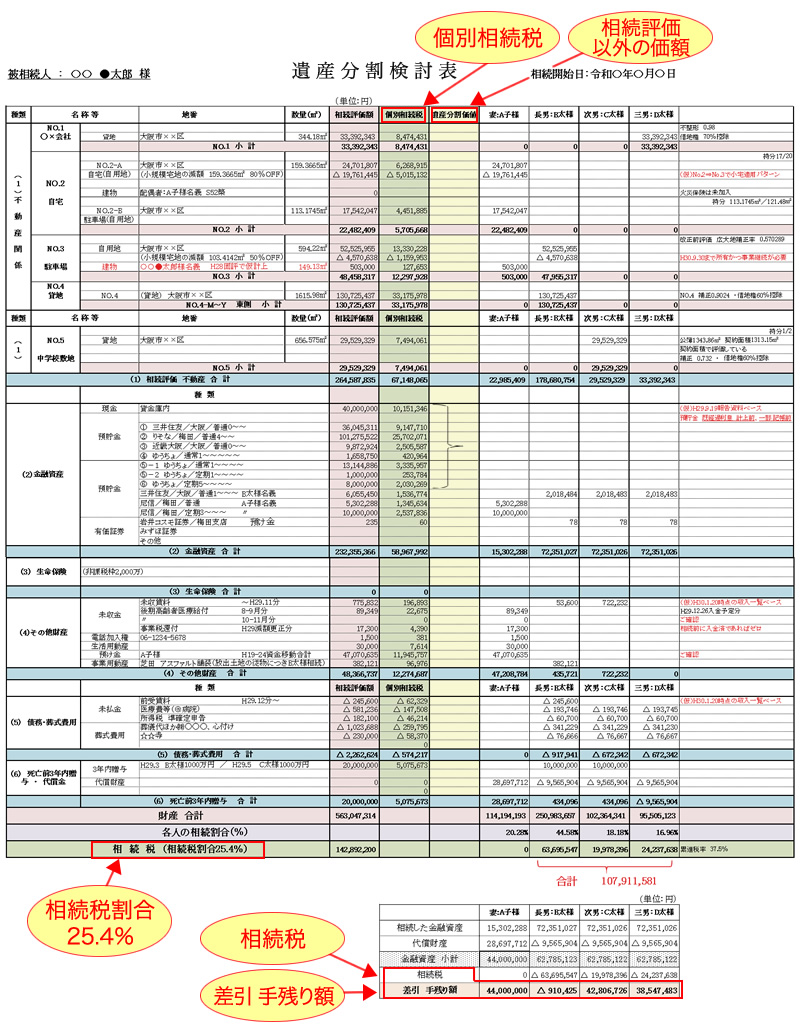

STEP6遺産目録 兼『遺産分割検討表』の提示

相続人全員での遺産分割協議に用いる相続税額入りの遺産分割検討表を提示します。 この表にはご覧のとおり一般的な財産の所在地や相続評価だけでなく、

- (イ) 財産ごとに必要な「個別相続税」を表記し、納税資金が不足するような遺産分割にならないように注意を促します。

- (ロ) 必要に応じて相続申告評価以外の時価や全相続人が納得のいく価値基準である「遺産分割価値」も表記し、後悔のない遺産分割に導きます。

- (ハ)「相続税割合」も表記し(イ)の「個別相続税」の根拠としています。

- (ニ) 各人ごとに相続した金融資産や「代償金」から相続税をを差引いた「差引金融資産手取額」も表記し、納税資金や生活資金面、借入返済などの、安心感につなげています。

★この他、地続きの土地で建物が越境して建っている場合、セット相続や分筆相続などをオススメする文言を表記する場合もございます。

-

STEP7遺産分割の助言

相続税の節税など次の項目を考慮した遺産分割の助言をいたします。

- 【1】居住用の小規模宅地の減額特例を活用できる人が被相続人の自宅を相続すること

- 【2】「配偶者居住権」の活用で配偶者の生活を安定させながら、二次相続(2次相続)を節税

- 【3】「配偶者の税額軽減」や「未成年者控除」、「障害者控除」など

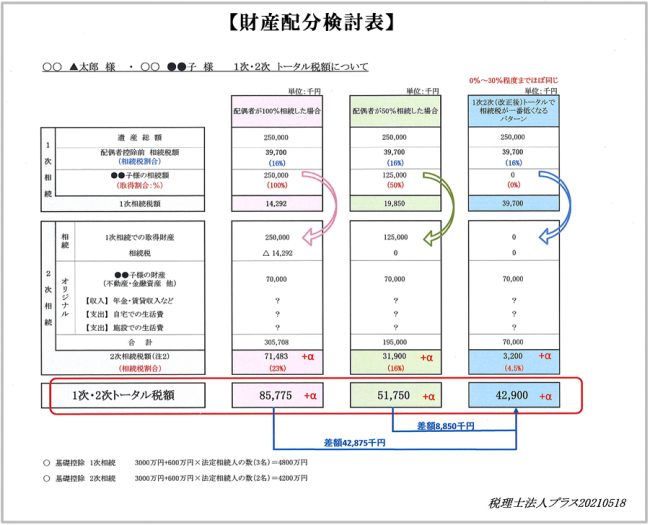

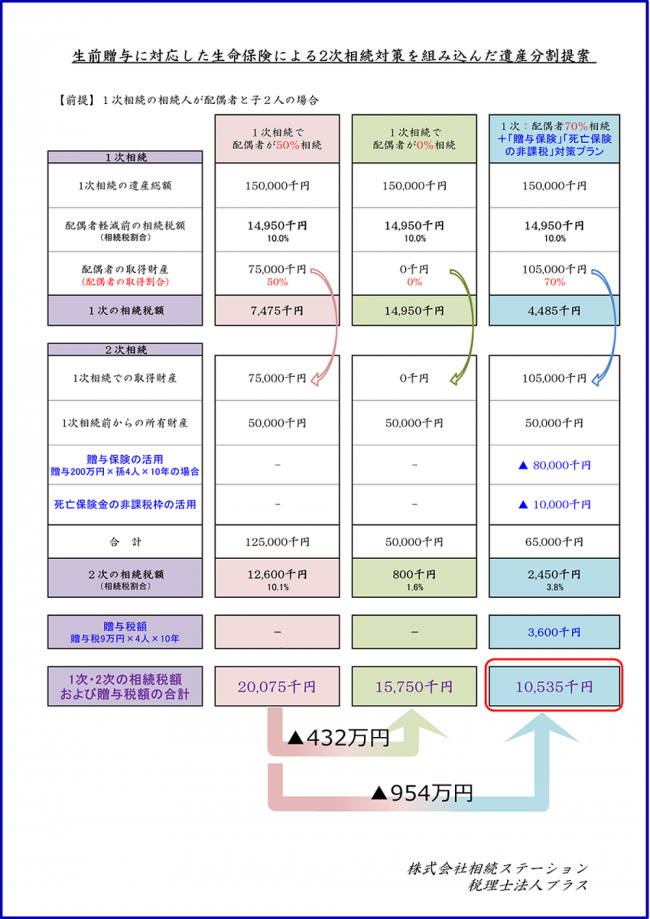

- 【4】一次相続(1次相続)税と二次相続(2次相続)税の合計で相続税が最も安くなるような配偶者への遺産配分割合を提示

その際に下記の財産配分検討表のように一次相続(1次相続)後の配偶者の余命期間における

イ. 年金や賃貸収入の考慮

ロ. 在宅生活費の見込

ハ. 施設入所後の生活費の見込みや、配偶者の認知状況もできるだけ考慮するように心掛けています。

一次相続(1次相続)時に配偶者にどれだけ相続してもらうか,一次相続(1次相続)税と二次相続(2次相続)税の合計相続税が数百万円~数千万円もの差が出ることがご覧いただけると思います。 -

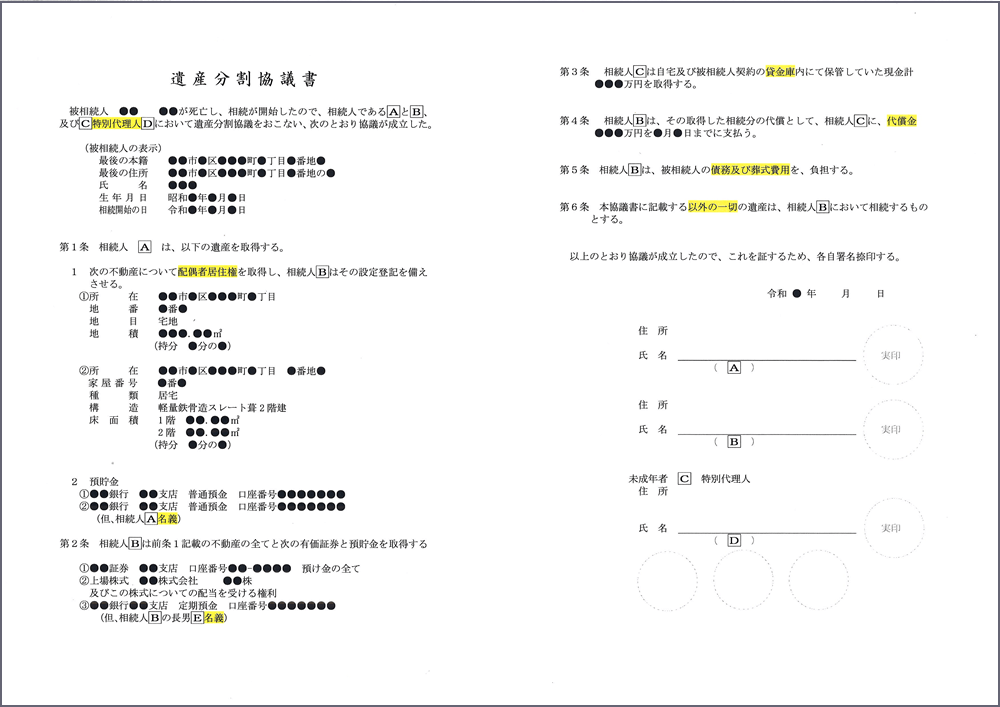

STEP8遺産分割協議へのサイン・押印と相続税申告書へのサイン及び納税

遺産分割協議が決まったら、相続税申告に添付したり、各種財産名義変更に用いる「遺産分割協議書」を作成します。以下の項目を盛り込みます。

① 亡くなった方の、本籍地・住所・氏名

② 相続の仕方が決まった財産と相続人氏名

③ 債務や葬式費用の負担者

(相続税申告の為に必要です)

④ 協議書を作成した年月日

⑤ 相続人の氏名・住所や家庭裁判所選任の

特別代理人の氏名及び実印「遺産分割協議書」へのサイン・実印押印が終われば、その遺産分割内容に則した「相続税申告書」にサインいただき、各相続人様ごとの「相続税納付書」をお渡しいたします。

遺産の名義変更手続きも開始できます。 -

STEP9申告書提出・納税

(10ヶ月以内)

サインいただいた相続税申告書に上記の遺産分割協議書(写)、その他遺産関係書類一式を添付して、当社から被相続人の住所地の所轄税務署に提出いたします。

提出書類一式で通常3~10cmほどの厚みのある書類になります。

ご依頼者様にも税務署受付印のあるど同様の書類をファイリングした一式をお渡しいたします。 -

STEP10相続後も継続サポート

相続税申告後も資産承継に関して様々なアフターフォローメニューをご用意しています。

例えば、

★二次相続(2次相続)に向けた遺言

★不動産売却や活用のサポート

★家族信託や後見

★賃貸不動産の法人設立

などが挙げられます。

お客様の将来の安心を提供するべく相続税申告後に実施した方が良いことも積極的にフォローさせていただいております。

相続ステーション 3つの優位性

1.遺産分割検討表を作成

当事務所は依頼主様にメリットのある遺産分割の提案に⼒を⼊れており遺産分割協議の際に⽤いるオリジナルの【遺産分割検討表】を作成しております。

①徹底した調査に基づく⼟地評価減額などで相続税額を低く抑え

②相続税の納税を考慮した財産配分を⾏う

③次の相続対策や将来の認知症リスクも考慮した【遺産分割検討表】を使⽤しながらお客様と⼀緒に最適な遺産相続を検討していきます。

拡大する

2.二次相続(2次相続)まで考慮した遺産分割のご提案

目先の相続税額ばかりにとらわれるのではなく、二次相続(2次相続)発⽣時の相続税や配偶者の⽣活資⾦も考慮し、トータルで最も相続税額が少なくなる”ベストミックス”な遺産分割案をご提案しています。

配偶者の年齢・収⼊や家族の状況を考慮した財産配分により、配偶者の不安を取り除きながら、少しでも多くのお⾦を遺すことが可能になります。

拡大する

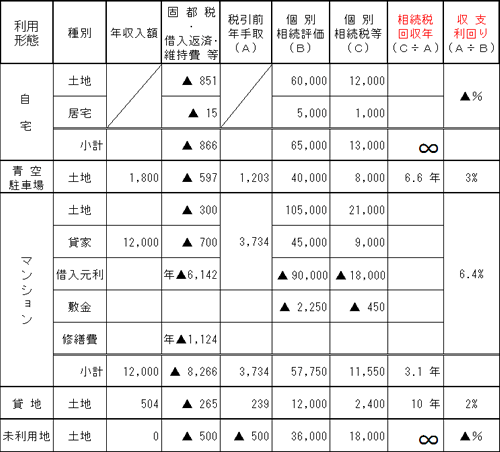

3.賃貸不動産の収益性を考慮した遺産分割の提案

賃貸不動産の将来のキャッシュフローも考慮した遺産分割案の提案をしております。

相続した賃貸不動産の経営が⾚字になってしまうというケースも少なくない為、収益キャッシュフローの事前検討が⾮常に重要となっております。

当事務所では物件ごとに「相続税回収年数」や「収益利回利回り」、また「将来性」を検証し、現状維持 or 活⽤・転⽤ or 換⾦も考慮した遺産分割が実現いたします。

拡大する

相続税申告の報酬

当事務所への報酬は、下記3つの項目で計算させていただきます。

遺産の内容やボリューム・相続人の数により異なりますが、概ね、遺産総額の0.6~1.0%程度(税別)になるお客様が多いです。

例

- 遺産総額5,000万円の場合:30万円~50万円(税別)

- 遺産総額1億円の場合:60万円~100万円(税別)

当事務所の相続税申告サポートは

主に4つの価値をご提供いたします

書類取得代行

遺産整理代行

遺言執行サポート

書類取得代行・遺産整理代行・

遺言執行サポート

(別途報酬)

戸籍の収集 / 遺産書類の収集/遺産分割 / 遺言執行 / 遺産の名義変更や換金/ 相続人への分配に効果大

遺言執行サポート

土地評価

上記の項目詳細は下記リンクに記載しております。お客様のご状況により料金が変動するため、より具体的な金額を知りたい方はお問い合わせください。

料金詳細サポートの詳細

相続税申告トータルサポート

相続税申告は所得税や法人税の申告と異なり、節税などの為に短期間で次のポイントを考慮した上で数値化したり、まとめあげるノウハウが要求されます。

① 【税務調査対策】名義預金(生前贈与が税務署から否認されそうな財産)や生前中の出金、ヘソクリなど仲の悪い相続人や税務署が問題視しそうな遺産についての検証

② 【財産評価】節税をもたらす土地や建物、自社株、美術品などの遺産の評価

③ 【遺産目録】後悔の無い遺産分割協議ができるようにポイントが解り易い遺産目録を作成

④ 【遺産分割】相続の節税や納税、相続人の生活状況や財産管理・所得節税・2次相続対策を意識した遺産分割の提案

このサポートを詳しく見る

土地相続のコツは、土地評価の減額・節税・遺産分割

相続スペシャリストが土地評価を減額し、節税を実現。

相続税申告は土地評価に精通した税理士に依頼することが重要です。累計土地評価27,200土地超の実績を誇る当事務所にぜひ一度ご相談ください。

このサポートを詳しく見る

遺産分割サポート

遺産分割について、生前贈与が多い場合の法定相続分の提示や財産種類別の遺産分割を提示、分け難い財産についての遺産分割の提案などの19種類以上のノウハウを提供しています。

このサポートを詳しく見る

AI税務調査の対策

当局は2025年(令和7年)7月から全ての相続税申告書を対象に遺産ボリュームの大小にかかわらずAIを駆使して税務調査の対象先をピックアップしていきます。

無申告の贈与や生前出金、タンス預金が多い方、『ヘソクリ』が多い方は相続税申告後5年以内の税務調査のリスクが高まります。

相続税申告後の税務調査率は数十パーセントと言われていますが、私どもが関与した相続申告では21年間連続で税務調査率1%未満の実績を継続しています。

その理由は、

① 税務署が調査したがるポイントがわかっている。

② それらのポイントや課題を遺産集計段階から解決しておくノウハウを有し、その手間を惜しんでいない。

③ 税理士法で与えられている権限であるにもかかわらず、一般的な税理士では活用できていない「税理士意見書面の添付制度」を最大限活用。この書面添付の制度は②と③を実行していないと活用できない“品質保証書”のようなものです。

このサポートを詳しく見る

相続手続きの代行(遺産整理・遺言執行)

相続申告と併せて、煩雑・面倒な下記の業務も承っています。

① 相続手続きに必要な戸籍関係書類の収集

② 遺産の調査や遺産書類の収集

③ 遺産の名義変更

④ 株・投資信託・不動産の換金

⑤ 各相続人への遺産の配分

⑥ 遺産分割調停や遺留分弁償に伴う税務と財務のアドバイザリー

⑦ 遺言書通りに遺産を分けていく遺言執行

⑧ 遺言執行専用の遺産目録の作成

このサポートを詳しく見る

不動産相続、農地・生産緑地の相続、不動産の売却

『土地評価』を下げる為の徹底調査のスキルは不動産免許ホルダーならでは。それにより24種類にも及ぶ路線価評価土地の評価減額や倍率評価土地の評価減額による相続節税は延べ 27,200土地以上の実績を有しています。

また、土地評価を適切に下げることにより『遺産分割協議』もまとまりやすくなります。

各種小規模宅地の減額特例や配偶者居住権のフル活用による節税も日常行っています。

加えて、賃貸不動産や借金付きアパマン、貸地や老朽貸家、生産緑地、共有地など課題の多い不動産についても最適相続の為のコンサルティングを承っています。

このサポートを詳しく見る

その他の相続税・相続の関連項目

クリニックや一般法人の事業承継、農地や一般法人の納税猶予、海外居住者の相続などについて解説しています。

クリニックの相続対策については生前対策編をご覧ください。

このサポートを詳しく見る

コラム

相続税申告トータルサポート

【相続発生後】相続メニュー★選ばれる理由

相続ステーションには7つの選ばれる理由があります。① 高度な土地評価能力②遺産分割(…

相続税申告トータルサポート

相続発生時に生じる問題を知って頂く事から

相続が発生したら、亡くなった方名義の財産にはさまざまな問題がおこってきます。更にこの…

相続税申告トータルサポート

相続手続きの手順や流れは?期限別でわかりやすく解説!

身近な親族などが亡くなった場合、葬儀の後、遺産相続・保険請求・相続税申告、各種遺産の…

相続税申告トータルサポート

あなたは大丈夫?相続で注意が必要な23のケース

相続税申告・遺産分割や遺言作成、生前対策の際に油断大敵な23のケースです。項目をチェ…

相続税申告トータルサポート

相続の遺産分割の留意点

相続や相続手続きにおける留意点(ポイント)とその理由や対策法を列挙しています。特に早…

相続税申告トータルサポート

二次相続を見据えた遺産配分の提案「相続財産の遺産分割協議方法」

財産配分で一次相続(1次相続)と二次相続(2次相続)続の合計額は数百万~数千万円単位…

相続税申告トータルサポート

遺産相続の手続きについて。相続が発生してからの流れを詳しく解説します。

遺産相続の手続きは遺産のボリュームに関わらず必要です。手続きの項目や遺産相続の流れに…

相続税申告トータルサポート

相続税申告と計算が必要な方へ

相続税申告する場合のポイントをわかり易くまとめています。遺産に土地が含まれている方・…

相続税申告トータルサポート

相続税はいくらかかる?相続が発生した時に必要な知識を解説します

親族などが亡くなって遺産を受け取ることになった場合、「相続税がいくら…

相続税申告トータルサポート

相続税の非課税はどれくらい?計算方法やかかる相続税額について解説

身近な人が亡くなりその財産などを相続することになった場合、相続税がい…

相続税申告トータルサポート

相続申告で有利に相続する為に10ヶ月以内にすべきポイント【3ヶ月_4ヶ月_10ヶ月】

相続にはいくつかの重要な期限があります。有利に相続する為には、それらの期限を意識しな…

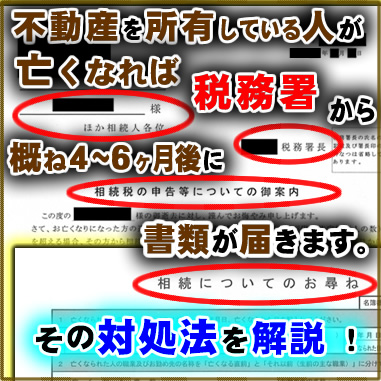

相続発生時にまず確認したいこと

『相続税の申告のご案内』が 税務署から届いた方の対応の助言

税務署から相続税に関して『ご案内』や『お尋ね』が届いた場合は放っておかず、又、安易に…